这可真是个大命题,CPA考试里面的要点多如繁星,一时半会儿根本讲不完。

我也只能从一些方*论法**的角度来系统地帮大家梳理一遍,从零开始到熟练掌握CPA备考方法,避免大家走弯路,浪费时间。

一、CPA科目如何搭配

注会分为专业阶段和综合阶段两部分进行考试。专业阶段有六门考试科目,会计、财管、审计、经济法、税法、战略,考试的时间是由每年中注协公告确定的。

综合阶段只考一门职业能力综合测试,包含两张试卷。

良好的科目搭配将有助于提高你的备考效率。

我准备了三种搭配方式(2+2+2/3+3/4+2)

1.2+2+2模式

(1)第一年报考会计+税法,第二年财管+经济法,第三年审计+战略。

(2)第一年报考会计+审计,第二年财管+经济法,第三年税法+战略。

(3)第一年报考会计+财管,第二年审计+税法,第三年经济法+战略。

2.3+3模式/4+2模式

(1)第一年:会计+税法+经济法;第二年:审计+财管+战略。

(2)第一年:会计+审计+经济法;第二年:财管+税法+战略。

(3)第一年:会计+税法+经济法+战略,第二年:审计+财管。

在科目搭配中需要注意的是要难易搭配,不要一股脑的将最难的科目放在一起备考。

科目搭配一定要根据自己的时间和精力去决定,不能一口吃个胖子,要不把自己累死。

二、如何规划备考全程

1.预习和第一阶段不推荐过多使用官方教材,因为此时你对整个科目的框架、重难点都不了解,并且官方教材没有配套的视频,自己很难看懂。本阶段只在你听课有疑惑,找不到其他解决方法时去翻一翻教材,看看教材的思路,说不定能够茅塞顿开。这个阶段主要就是看基础视频课来理解知识点,打好基础才能更好进行下一步。

2.第二阶段根据自己的进度在教材上用彩笔找出重点,进行勾画,看教材的例题,例题很重要,特别是容易出主观题的章节,这种做法可代替该阶段的专项主观题演练。

3.第三阶段,就是快速翻阅前面听课的笔记,重点记忆第二阶段勾画的重点,然后进行专项刷题巩固。期间遇见的错题也要及时查漏补缺,定期进行错题复盘。

此时,时间多点的同学,就可以稍微拓展一下其他非重点内容了。这种做法可代替冲刺阶段的串讲讲义背诵,有些内容瞄了一眼可能上考场就有点印象,不至于觉得完全陌生。

三、备考CPA有必要报班吗?

考CPA报班很重要。CPA不仅知识点多,难度也不小,教材上的语言晦涩难懂,有些比较长的语句直接能把人绕晕,学完整个人都不好了。而且CPA最让人头疼的是考试大纲经常变,就拿税法来举例,教材几乎每年都重新修订,修订内容的比例估计在30%左右,而新修订的内容又是比较容易出题的地方,自己看书根本不知道哪些是重点、哪些是易考点。

所以说,报班是必须的,跟着老师学,可以用最短的时间学习更多跟考试有用的知识,提高自己考试通过的概率。

我身为一个市场营销转行过来的,备考CPA也肯定是要报班的,但我也没有着急去看别人的推荐什么的,而是先考虑清楚自己想要的是什么,再去选择机构和班型。

比如我最想要的肯定是那个证书,其次关心价格,最后我还希望有答疑服务和督学服务……那么我在选择机构的时候,就会先去考虑它的通过率、然后是性价比,最后是服务。哪个在前面,哪个就拥有最高优先级。

具体报什么,大家可以看一下这张测评图,上面把大家常报的几个机构的优势和特点都总结地非常到位,专业性和参考性都很够看,有需要的直接保存下来对照着选就行了。

四、如何攻略CPA六科?

复习方法找对,我们离CPA 证书也就近了很大一步。CPA作为有名的难度高的考试,它需要的不仅仅是我们花时间、花钱、做题就能够合格的。

如果你是零基础,或者学习能力一般,平时参加的考试都要费很大劲才能合格的话,那就要重新审视一下自己的学习方法,接下来我也会展开说一说各科不同阶段具体的复习方法。

1.会计:

这门是六科当中难度最大的,我是零基础,刚开始学会计就连很多老师讲的名词都是听得恍恍惚惚的,有一段时间听了基础课,但是还是不会做题,陷入了一段死循环中,好在后面重新去理了一下复习的方法,及时把学习状态调整过来了。

所谓会计就是将企业发生的日常业务活动,用商业社会通用的语言进行描述和记录。

举个例子:

企业用银行存款5000元购买一台电脑(不考虑税费)。

翻译成会计语言:企业的固定资产增加5000元,企业的银行存款减少5000元。

会计处理产生的最重要的结果,就是企业的财务报表。

无论是企业的经营管理者、还是企业的股东,都是通过财务报表去了解企业的财务状况、经营成果和现金流量。

2.税法:

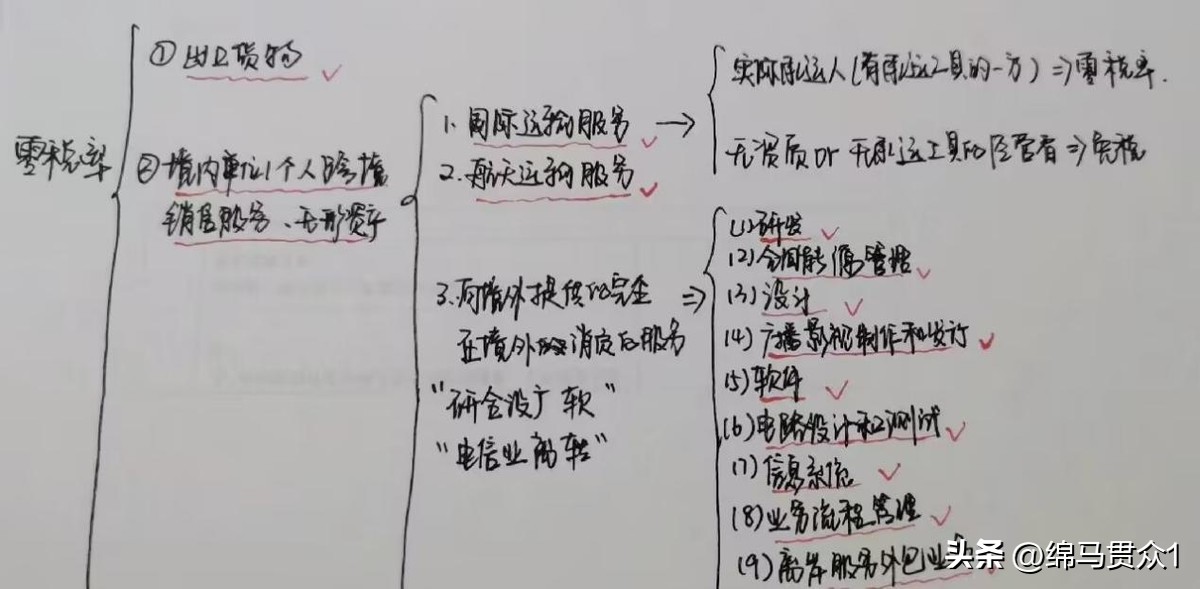

税法和会计基本是相辅相成的,企业几乎所有的业务都和会计核算和税分不开,增值税基本贯穿于企业日常经营几乎所有的活动。

无论是销售商品、提供劳务(会计收入),还是购买商品、接受劳务(会计成本)都会和增值税挂钩,而企业经营的成果(会计利润)也需要向国家缴纳企业所得税,企业为个人发放工资(会计的费用)的时候也需要代扣代缴个人所得税。

所以会计和税法不分家,关系很紧密。

3.审计:

审计主要是第三方中介机构(会计师事务所)对企业会计编制的财务报表进行审查,对财务报表是否不存在重大错报提供合理保证,增强除管理层以外的报表使用者对财务报表的信赖程度。

简而言之,会计负责做账,审计负责查账。

查账的基础就是会计提供的财务报表。审计的产生主要是因为商业社会中企业的所有权和经营权相分离。

企业的股东大多不参与企业日常运营,但是又担心企业的管理者存在虚增利润、提供虚假财务报表的情况,所以让一个第三方独立的、专业的中介机构对报表进行审计。

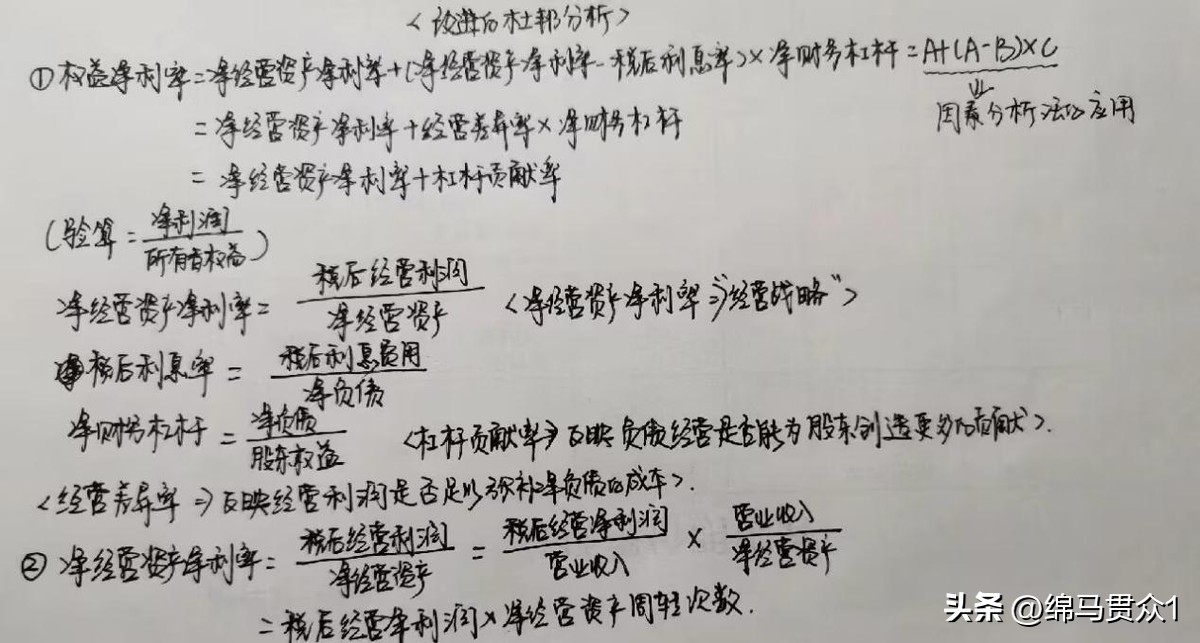

4.财管:

财管主要解决公司财务报表分析、财务预测、投资活动决策、筹资活动决策、营运资本管理、成本计算等等,而确定企业这些的基础就是会计提供的财务报表。

但是财务报表要么是时点数、要么是时期数,基本不能直接用于比较分析,这个时候财务成本管理就有用了。

如企业管理者想要了解自己当前的盈利能力如何、偿债能力如何、营运能力如何,想要预测未来的融资需求、想要对比哪个投资项目最有利,想要分析企业的各项成本,都可以通过财务成本管理实现。

所以会计侧重记录与核算,财管侧重分析、预测、决策,是企业经营管理者必不可少的本领。

5.经济法:

经济法主要是规范企业的各项活动,从企业成立开始、到企业日常运营、到企业破产清算或者上市,经济法有对应法律条款对其进行约束。

经济法和会计的相关性不算强,但是经济法里面的部分法律对会计也会有影响,如企业上市的要求里面对会计利润等都有明确要求。

6.战略:

战略全称是:公司战略与风险管理。看名字就知道,这门课主要包含公司战略和风险管理两部分。

公司战略主要涉及公司宏观层面的战略,主要包括战略分析、战略选择和战略实施。

风险管理主要涉及公司如何把握和应对风险。

公司战略分析的基础之一也是公司的财务状况(体现为公司的财务报表),公司战略最后呈现的结果之一也是公司的运营情况(体现为公司的财务报表)。

所以战略和会计也有联系。

同时,战略分析需要设计财务成本管理、风险控制需要涉及审计的内控问题。

注:经济法和战略这两科内容较少,并且难度较低,在上面花费的时间可以适当减少。

基本上就是这些了,希望大家都可以尽快拿到证书!加油!