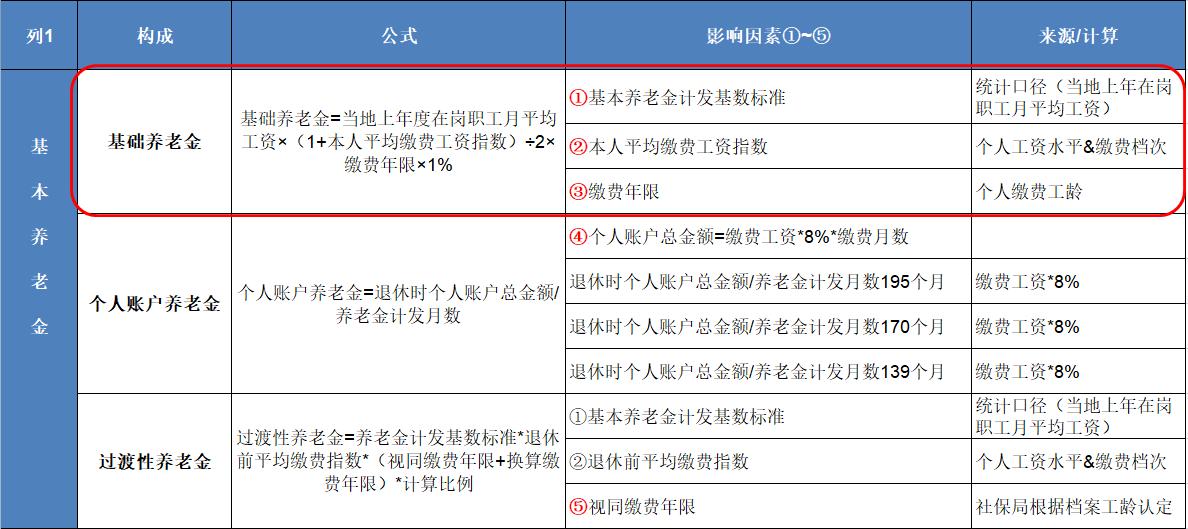

第一篇:基础养老金

基础养老金公式:

基础养老金=基本养老金计发基数标准①×(1+本人平均缴费工资指数②)÷2×累计缴费年限③×1%

推导为:基础养老金=基本养老金计发基数标准①×【(1+本人平均缴费工资指数②)÷2×累计缴费年限③】×1%

基础养老金影响三因素,②和③是核心。

① 基本养老金计发基数标准 :也称”当地上年度在岗职工月平均工资“,为统计口径,与个体无关,统计局或者社保局每年更新发布;

例如:2022武汉市养老金计发基数标准为8613元

② 平均缴费工资指数:由本人工资水平和缴费档次决定,相对于养老保险缴费基数而定。

例如:2022年养老保险月缴费基数对应的缴费指数 即当年的缴费工资指数

退休时将历年的缴费平均指数算数平均后可得平均缴费工资指数

③ 累计缴费年限(简称缴费工龄):包含视同缴费认定的年限。

推导公式:基础养老金=基本养老金计发基数标准①×【(1+本人平均缴费工资指数②)÷2×累计缴费年限③】×1%

注:【...】方括号内的公式以下会多次运用

理解与运用:

1、累计缴费年限:缴费工龄每增加1年,基础养老金计发比例增加1%。如缴费工龄30年,按照当年养老金计发标准计发30%。

2、平均缴费工资指数:为方便理解,解读为累计缴费工龄的调整项(个人建议)。

也就是:缴费指数>1,增加计发比例;缴费指数<1,减少计发比例。

二个举例:

工龄30年,当平均缴费指数是2时

基础养老金计发比例=(1+2)÷ 2*30%=45%

基础养老金=8613 *【(1+2)÷ 2*30】*1%=8613*45% =3875.85

结论:工龄实际30年,原计发比例是30%;考虑平均缴费指数后,计发比例增加到45%,视同增加了15年。

工龄30年,当平均缴费指数是0.6

基础养老金计发比例=(1+0.6)÷2*30%=24%

基础养老金=8613 *【(1+0.6)÷ 2*30】*1% =8613*24% =2067.12

结论:工龄实际30年,原计发比例是30%;考虑平均缴费指数后,计发比例减少到24%,视同减少了6年。

3、结论:相同缴费工龄下

平均缴费工资指数高,视同理解为放大了工龄的影响,基础养老金被拉高;

平均缴费工资指数低,视同理解为抵消了工龄的影响,基础养老金被拉低。

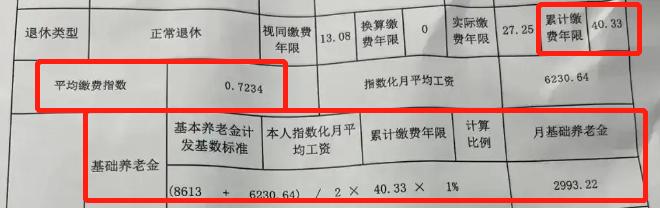

实例结合:湖北省某退休人员养老金待遇计算表部分截图:

累计缴费年限:40.33年,平均缴费指数:0.7234,

基础养老金计发比例:(1+0.7234)/2*40.33%=34.75%

基础养老金=8613*(1+0.7234)/2*40.33%=8613 *34.75%=2993.22(同上结果)

结论:该退休人员实际工龄40.33年,因为平均缴费指数仅0.7234,折算后抵消一部分工龄影响,视同工龄为34.75年,少了6年左右。

我国养老保险政策一直鼓励“多缴多得,长缴多得”,以上的计算逻辑也充分体现了这个道理!工龄不是影响养老金的唯一因素,工龄和平均缴费指数共同影响养老金。工龄长而平均缴费指数低,会抵销养老金待遇,工龄短而平均缴费指数高会拉高养老金待遇。这也就是为什么有的退休人员工龄很长但是退休金不高的原因吧。

说明:上述公式仅仅为了方便小白理解记忆,按照数学方法拆解、组合后得出,所以可以放心使用,结果一定完全一致。不过养老金计算公式和相关逻辑还应以社保局的口径为准!