大家好,欢迎来到 万保资讯 。

近来很多朋友咨询我们才知道,原来灵活就业不单止可以自己买社保,还能缴公积金和*款贷**。

其实早在2021年11月,市政府就发布了《广州市灵活就业人员参加住房公积金制度试点管理办法》。

政策明确个人可以自己缴公积金,最少为广州市最低工资(2300元)的10%。

根据公积金中心的数据,2022年底已经有4万人以灵活就业人员身份成功开户。

既然政策放开了,个人值不值得自己缴公积金呢?

01. 自己缴公积金有什么好处?

自己缴公积金主要有3个好处。

第一是积分入学和入户,每缴满1年公积金有2个积分,对于没有广州户籍的朋友还是相当有用的。

第二是可以降低个税的应纳税所得额,减轻税务负担。

第三也是最吸引人之处,就是低息*款贷**。

目前公积金首套房利率只有3.1%,商业*款贷**约为4.3%,两者相差不止1%。

不过公积金*款贷**额度相对低一点,夫妻共同申请最多100万,一个人申请只有60万。

能不能贷到以上额度,还要看你的缴费额与缴存时间(最少24个月)。

经测算如果要贷到100万,每月大概缴1700元,连续缴5年才能满足要求。

即便能贷100万,够不够在广州买房呢?

02. 贷100万够不够买房?

广州房价,不同区还是相差挺大的。

*款贷**100万,以30%首付计算,总预算143万。

想买70平米的房子,单价刚好2万元。

单价2万元,能买哪个区呢?

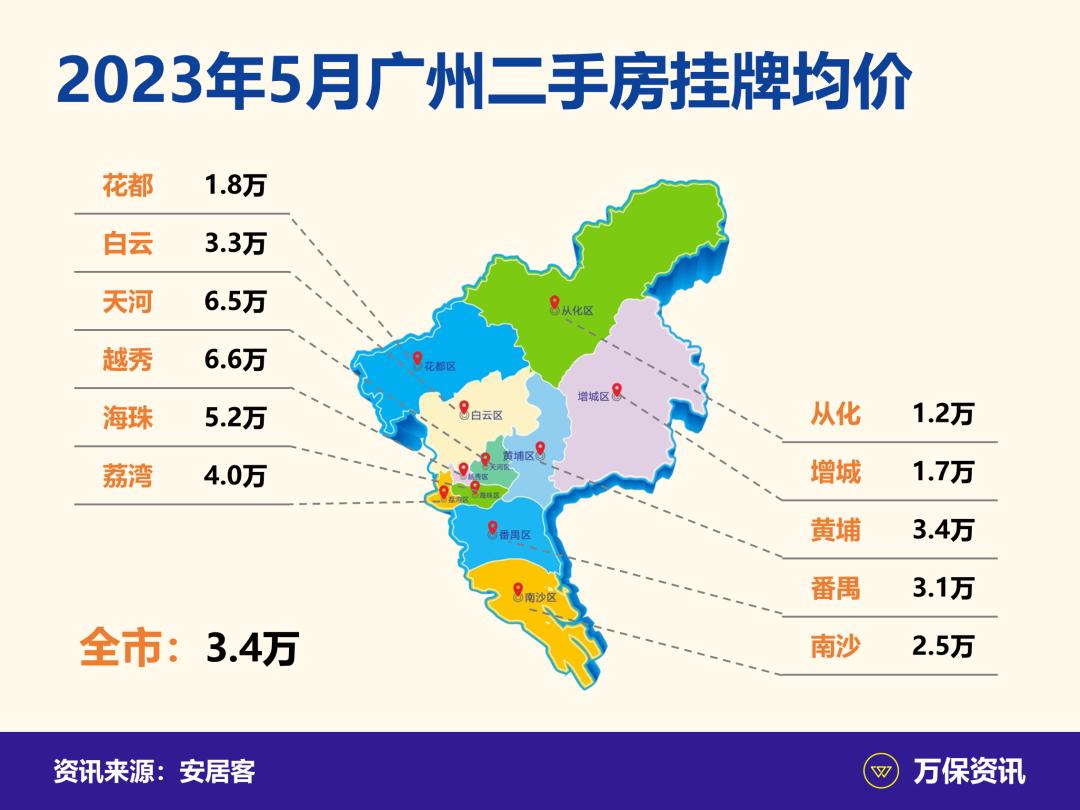

根据安居客的数据,2023年5月全市二手房挂牌均价3.4万元。

单价不超2万的,就只有花都、从化和增城这几个偏远一点的区。

当然这只是平均数,在白云、黄埔、南沙和番禺可能也有2万多的房子,只要不太旧也能申请到*款贷**。

如果做公积金*款贷**,相比全部商贷,每月可以省多少钱呢?

03. 每月省多少钱?

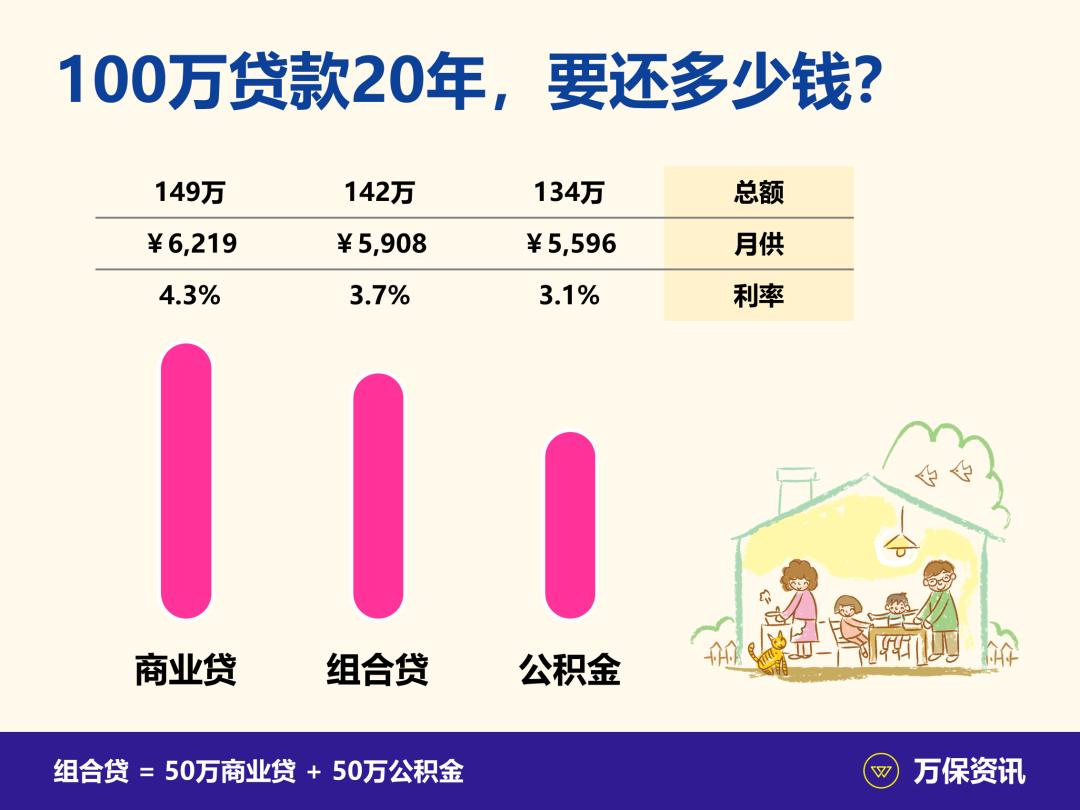

假定*款贷**100万,分20年还款。

我们对比公积金、商业贷和组合贷分别要还多少钱。

组合贷就是同时借50万公积金和50万商业贷。

以下是对比结果。

商贷利率最高,月供也是最多,6219元还20年,最终总共要还149万。

再看公积金月供只有5596元,比商贷省了超过600元,总额整整低了15万!

组合贷介乎于两者之间,月供5908元,20年总共要还142万。

如果贷100万不够,就必须要用组合贷,肯定尽量多用公积金划算。

比如贷150万,公积金占100万,商贷50万,综合利率也只有3.5%,还是比纯商业贷划算很多。

这样总预算就可以超过200万,勉强能够在老四区选房,*款贷**30年月供也能压在7000元左右。

当然,前提是拿得出几十万首付。

04. 结语

买房真是一件让人非常头痛的事。

不买就居无定所,即便结婚了也难保证孩子可以就近上学。

买了不仅掏空上一代积蓄,每月还有小1万的房贷,什么都干不了。

期望房价不要再涨,否则利率再低都毫无意义。

有需要的朋友,亲自去各区的公积金中心,或者上“广州住房公积金管理中心”公众号都可以办。

好啦,关于“自己缴公积金”的话题,今天就聊到这里。

有问题,欢迎评论或者私信交流。

关注我,了解更多广州本地的保险资讯。

谢谢大家!

我们下期再会!