最近增额寿大火,锁定复利3.5%收益让人眼红,再加上银行利率持续下调,相较下,增额寿越来越香,银行理财收益越来越低,有房贷*款贷**的人,就纠结痒痒了!

手头的钱,到底是先提前还*款贷**还是也抓住增额寿复利3.5%的窗口期也上车一部分资金,锁定长期收益呢?

今天大孟就从数据上为二者做个简单分析对比,方便做决策。

数据标的:100万现金

房贷30年,*款贷**100万,*款贷**基准利率4.9%

按照30年等额本息的还款方式:

30年的总利息为910616元,合计本息为:1910616元

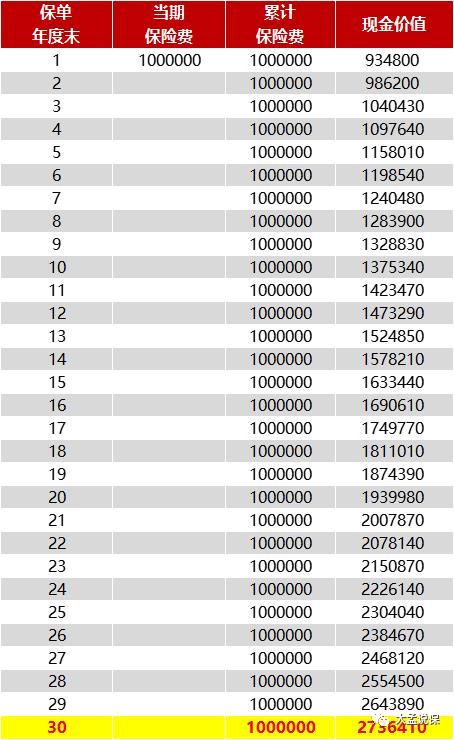

我选取了一款回本时间较短,锁定复利3.5%的增额寿险,一次趸交100万,量化了30年后的收益.

趸交100万,30年后,增额寿险的现金价值为2736410元

由数据可见:同样的100万现金提前还*款贷**,可以节省910616元的利息,而同样的100万现金,如果不还*款贷**放在增额寿的理财工具中,30年后变成2736410元,增值1736410元

由此产生的差异收益为:1736410-910616=825794元

那么为什么会是这种结果呢?

房贷利率明明为4.9%,比增额寿的3.5%高不少,最后结果却不一样!

其实房贷利率是单利,而增额寿的现金价值的增长是复利。

单利: 单利就是利不生利,即本金固定,到期后一次性结算利息,而本金所产生的利息不再计算利息。

复利: 复利其实就是利滚利,即把上一期的本金和利息作为下一期的本金来计算利息。

由此可见,只要*款贷**利率低于6%,同样的资金,30年期,增额寿的实际收益是大于还贷的节省利息。

最后大孟意见:

100万*款贷**,30年的本息为191万左右,手里的100万现金做理财收益273万,如何做配置更好一点呢?

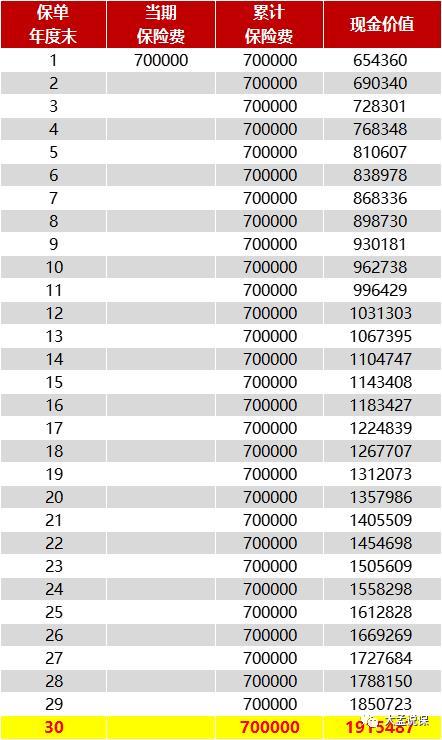

疫情期间,最重要的就是现金流管理,手里有钱,心里不慌,*款贷**当然也要还,大孟测算了下,按照复利3.5%复利增值,本金70万,30年后的实际收益也为191万左右,可以对冲*款贷**所需的本金和利息。

这样来看,这100万现金的使用方式,大孟的想法是:

分成2部分,70万专门存在固收账户,锁定收益,对冲*款贷**的本金和利息,做到收支平衡。当然存储30年间,不要随意减保或挪用这笔资金。30年后,视情况再做决定也可。

另外30万资金做机动资金,可做短期理财,再结合每年的收支结余应对每年的房贷还款。

这样,手里多了30万的流动资金,在还贷期限内也做到房贷的收支对冲。

当然也有很多人追究的“无债一身轻”的生活境界,有了一定的积蓄就还款,给自己和家庭减压降负,这也是一种选择。大孟也支持。

总之财富的规划,要善用工具,才能实现家庭资产更快更好的正增长。

我是大孟,大孟说保,给您解读不一样的保险!