11月27日,沪深交易所分别发布《全国中小企业股份转让系统挂牌公司向上海证券交易所科创板转板上市办法(试行)(征求意见稿)》《深圳证券交易所关于全国中小企业股份转让系统挂牌公司向创业板转板上市办法(试行)(征求意见稿)》(下称《转板上市办法》),新三板挂牌公司与沪深交易所的转板通道,开始进入实操的准备阶段。

多层次资本市场制度建设逐步完善

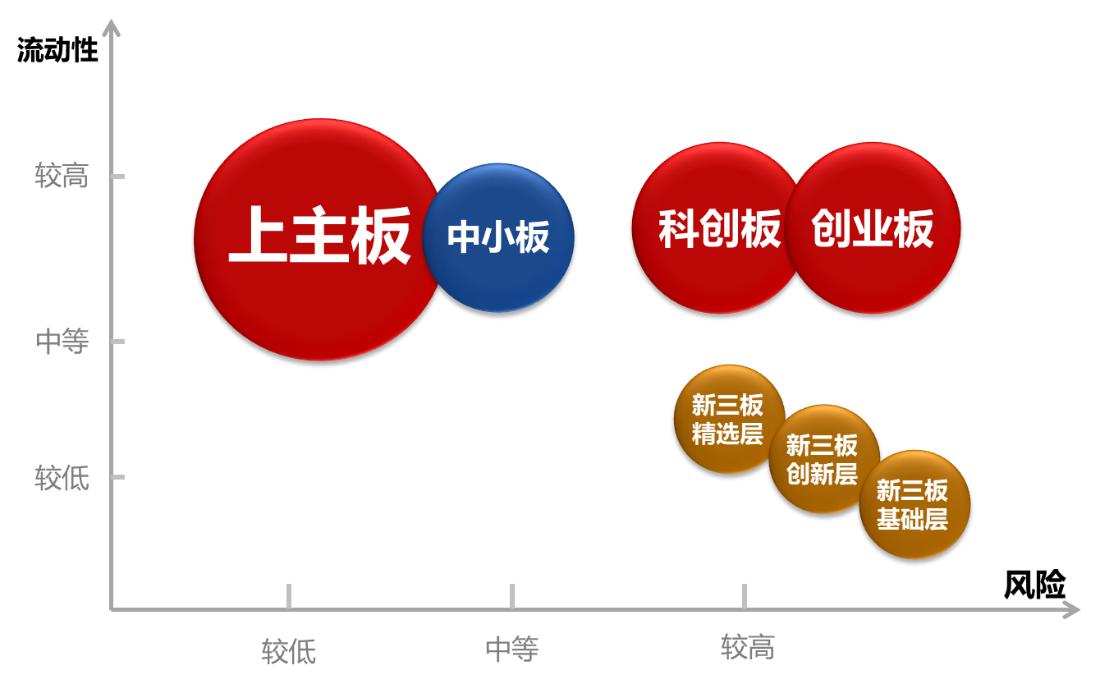

长期以来,我国一直致力于建设多层次的资本市场。从最开始的沪深交易所主板到后来中小板、创业板的推出,再到2014年新三板扩容,我国多层次的资本市场已经出现规模。

虽然当时已经初步形成了【新三板——沪深交易所】的梯次结构,但是距离“互联互通、能上能下”的目标还有一定的差距。新三板扩容之后,原本被市场对标为“中国的纳斯达克”,而实际上,由于市场准入门槛高、流动性差等原因,以及个别挂牌公司在新三板巨额融资“抽血”,新三板逐渐成为了A股的“后备军和并购标的池”。随着2014年开始IPO恢复发行,部分新三板的优秀公司摘牌后,“转板”IPO,由于在三板挂牌期间的规范运作,很多公司都顺利通过审核。不过部分三板公司挂牌期间形成的“三类股东”等问题,也影响了公司的IPO进程。

同时,新三板也在推进改革,引入做市商制度,推进三板挂牌公司分层,做好公司服务,提升优质公司的流动性。

2019年,随着科创板和注册制的推出,我国的资本市场包容性和成熟度上了一个新的台阶。随后2020年创业板注册制改革和新三板精选层的设立,我国的多层次资本市场的建设逐步完善。

虽然我国的多层次资本市场的架构已经初步建立,但是各个板块之间互联互通的机制并没有打通。虽然在新三板内部已经有了【精选层-创新层-基础层】的分层机制,但是新三板与沪深交所的互联互通机制一直没有建立。

此次,新三板与科创板和创业板转板通道的建立,说明相关工作经过长期的准备已经进入了实际操作阶段。我国多层次资本市场“互联互通、能上能下”的制度建设初步完善。未来,新三板市场还将与四板市场连接,实现上联沪深交易所,下接区域股权交易市场。

近两年我国资本市场改革开始进入加速期,注册制、转板制度、退市制度等相关制度不断完善。不断发挥资本市场实体经济“助推器”的作用,推动金融服务实体经济。为人民币国际化、建设世界金融中心等长期目标做好基础建设。

哪些公司可以转板?

此次沪深交易所推出的征求意见稿,主要还是针对新三板创新层挂牌公司转板提出了具体的制度要求,另外由于科创板和创业板的定位不同,沪深交易所还根据各自板块特点,进行了分化的规定。

相同点主要有三大方面:一是转板上市企业的范围均为在精选层挂牌满一年的企业,且一年内不存在调出精选层的情形。二是符合条件的新三板企业申请转板至科创板或创业板时,均需要满足转板上市板块的首次公开发行上市条件和转板上市办法的合规性要求。同时,根据转板上市制度衔接需要,对IPO部分指标进行对应的转换,如将“首次公开发行比例”调整为“公众股东持股比例”。三是科创板和创业板对于新三板转板上市企业在股本总额、股东人数、公众持股比例、成交量、市值界定等方面具有一致性。

沪深交易所均要求,转板上市企业股本总额不低于3000万元;股东人数不少于1000人;社会公众持有的公司股份达到公司股份总数的25%以上;公司股本总额超过4亿元的,社会公众持股的比例达到10%以上;董事会审议通过转板上市相关事宜决议公告日前60个交易日(不包括股票停牌日)的股票累计成交量不低于1000 万股;转板公司所选的上市标准涉及市值指标的,以提交转板上市申请日前20个、60个和120个交易日(不包括股票停牌日)收盘市值算术平均值的孰低值为准。

相比于精选层的挂牌要求,科创板和创业板的门槛显然更高一些。从财务和市值指标来看,精选层挂牌的标准三和标准四会更加接近科创板和创业板转板的标准一和标准二。若考虑转板上市同时需要符合科创板定位(即科创属性评价的“3+5”指标)或创业板定位(即行业负面清单), 则精选层公司转板科创板的难度显著高于转板至创业板。此外,对于 A 股上市公司的子公司,转板前还需满足分拆上市规定。

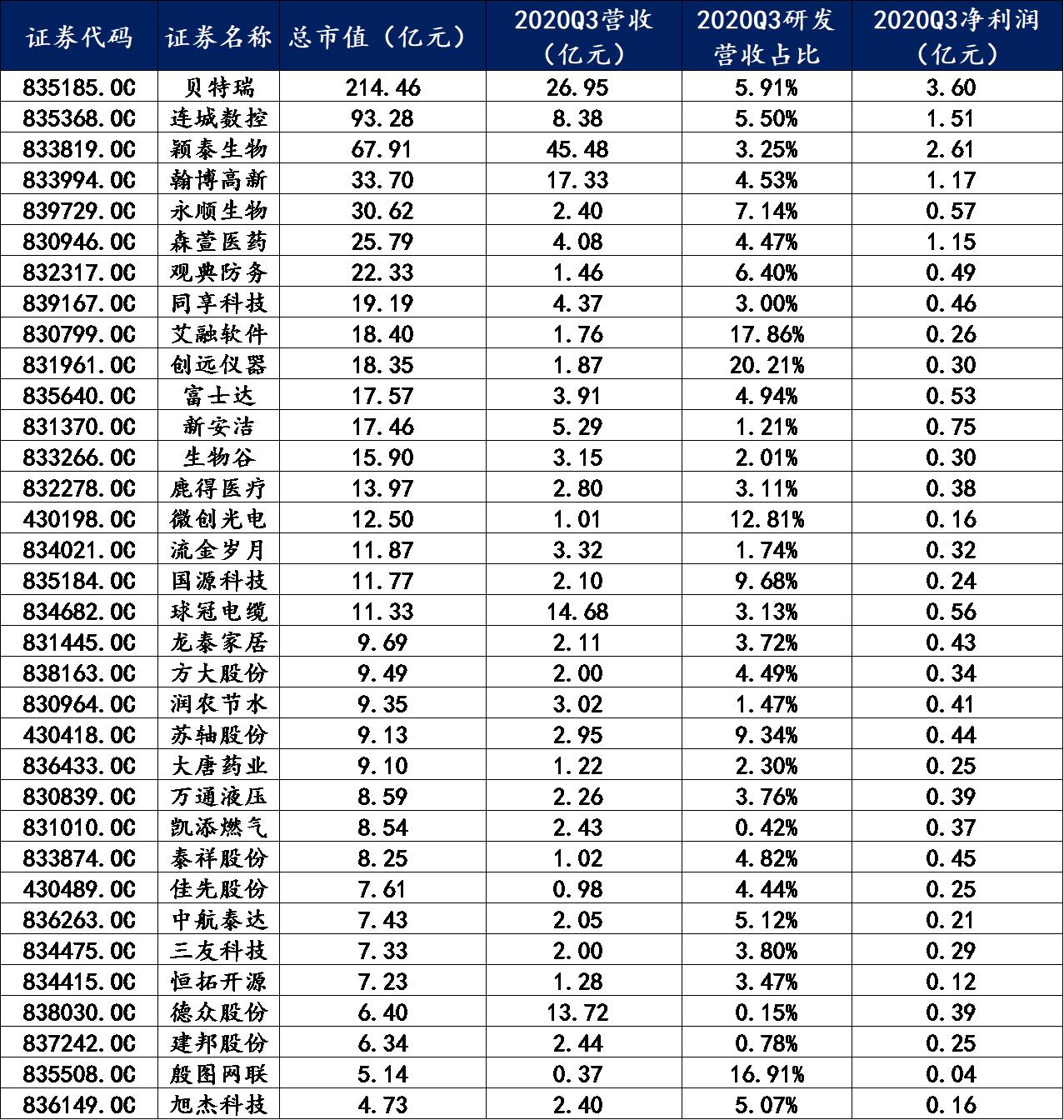

若不考虑科创板“3+5”指标的话,以2020年11月30日收盘价计算,大部分精选层挂牌公司都满足创业板转板要求,部分满足科创板转板要求。

不过目前各家公司的年报尚未出炉,有些公司由于行业特征,第四季度会有更加出色的表现。届时,满足转板条件的精选层公司还会增加。

转板的流程该如何操作?

根据沪深交易所发布的转板办法,精选层公司要想转板基本上有七个步骤。其中董事会决议和股东大会表决属于公司的内部决策,转板公司提出申请后,也会经过问询和回复,由上市委审核公司是否转板。值得注意的是,上市委同意公司转板并通知公司后,需到证监会备案。

两个交易所都提出,交易所自受理申请之日起两个月内,出是否同意转板上市的决定。其中转板公司及其保荐人、证券服务机构回复本所审核问询的时间不计算在内。转板公司及其保荐人、证券服务机构回复本所审核问询的时间总计不超过两个月。

也就是说对于转板企业的问询和回复时间是“2+2”,较目前的“3+3”要节省出2个月的时间,审核节奏更加紧凑。

另外,转板企业在挂牌精选层的时候已经完成了公开发行,转板属于股票交易场所的变更,所以不进行公开发行,也无需证监会核准或注册。

需要注意的是,一般企业申报科创板或创业板,证监会核准或注册后,批文有效期均是一年,而转板上市企业则是在交易所同意转板上市的决定自作出之日起六个月内有效,暂缓上市不计算在决定有效期限内。

相比于重新申报而言,企业转板问询和审核流程更短。经过精选层的筛选,三板企业无论从公司治理机构,还是业务规范、成长性都已经合法合规。作为主板的预备队,审核时间可能还会进一步缩短。不过具体情况还要看交易所的实际操作。

转板vsIPO,三板精选层企业怎么走

截至11月30日,已经有36家公司挂牌精选层,预计2021年第四季度,就可能有精选层的公司通过转板通道顺利登陆科创板或者创业板。那么对于三板挂牌的公司是先去精选层锤炼一番,还是直接走IPO之路呢?

单纯从审核流程上来看,精选层公司转板还是有一定优势的,审核周期更短,上市节奏更加紧凑。发行价格就以公司停牌前的收盘价为基准,有一个锚定。如果公司转板未获得通过的话,还可以继续在精选层挂牌。而且,如果公司计划从三板摘牌进行IPO的话,还需要提前进行IPO辅导登记,准备和制作招股书等一系列材料,然后再提交交易所或证监会。而且精选层公司转板,无需发行新股,也不用等证监会批文,只需和交易所商议好即可挂牌上市。

不过科创板和创业板对公司所在行业和成长属性都有一定的要求,不符合板块定位的相对传统行业的公司,将不能转板。如果这些公司想去主板的话,从目前的情况来看,还是要走IPO的传统通道。

近年来,新三板作为A股的“后备军”,一直在源源不断地输出新鲜血液。 据统计,截至11月30日,2020年IPO过会总数为501家,新三板贡献其中148家,整体占比约三成。其中主板中小板过会的新三板公司有29家,创业板过会的新三板公司62家,科创板过会新三板公司共57家。新三板精选层的转板通道提供了一个更加快捷的通路,未来随着各项制度的逐渐完善,从制度上看,新三板公司IPO将越来越方便。