近日,三大运营商2022年度报告相继出炉,可谓“涨”声一片:

移动收入增势保持双位数,成为了全球最大的移动通信运营商;电信天翼云深耕云市场,成为全球最大的运营商云和国内最大的混合云;联通实现了经营发展的“四个新高”,在营业收入、公司权益持有者应占盈利规模、产业互联网占服务收入比、创新业务收入板块均创公司上市以来新高。

三大运营商年度业绩盘点

从数据中看拼杀,三家运营商营收总计1.7万亿,净利润超过1600亿。其中移动营收9373亿,利润1255亿;电信营收4750亿,净利润275.93亿;联通营收3549亿,净利润72.99亿。

(图片来源:中移网罗天下)

在基础通信业务领域,三大运营商5G渗透率均超过了60%;固网宽带业务领域,智家业务与往年相比也呈上升趋势。

新兴市场之中,表现最为亮眼的当属云业务,三大运营商云业务增速均超过100%。

其中天翼云收入达到579亿元,同比增长107.5%,成为拉动收入增长的重要动力,目前已进入 4.0 全面商用阶段,市场份额持续提升;

移动云收入达到503亿元,同比增长108.1%,签约云大单超6200个,成功打造政务云、医疗云等示范标杆,综合实力迈入国内业界第一阵营;

联通云实现收入361亿元,同比增长121%,落地省级政务云十余个,医院上云两百余家。

三大运营商政企业务发展趋势

据中移网罗天下平台统计的运营商政企市场中标份额显示,2022全年移动中标金额达到652.52亿元,占据了48%的市场份额;电信单项目均值虽不高,但凭借中标数量获得优势,占据了32%的市场份额;联通奋起直追,以274.69亿元的中标金额获得了20%的市场份额。

(图片来源:中移网罗天下)

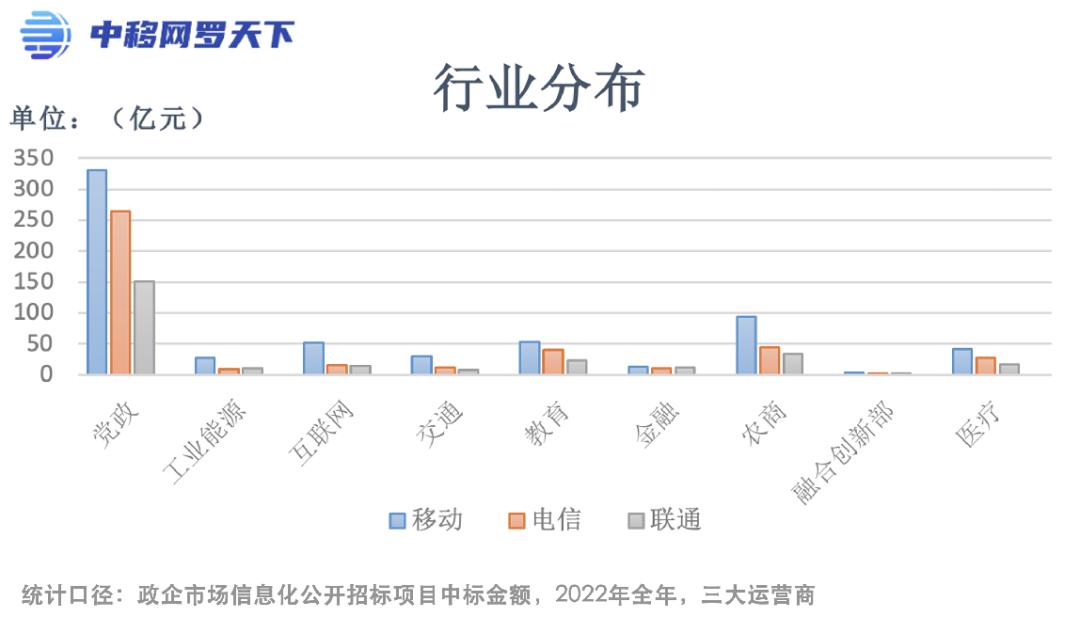

从行业分布来看,三大运营商皆在*党**政领域占据明显优势,累计获取24293单,实现收入756亿元,整体市场占比达55%。互联网项目平均价值最高,单项目价值约为497.24万元/单。

(数据来源:中移网罗天下)

从近一年的中标数据看,三家运营商对中小型项目竞争依然激烈,但在一些大项目中,各家运营商逐渐趋于合作共赢。近一年通过合作竞标模式拿下了超过1000个项目,这是一个好的趋势。

虽然前期受疫情因素影响,在国家数字化转型、企业上云等战略拉动作用下,运营商云、大数据业务增收潜力逐步凸显。后疫情时代,传统政企业务如专线、宽带、IDC等基础业务将逐步放缓,新兴领域则实现突破,重点板块收入贡献将呈高增长态势。

目前,三大运营商正将算力网络建设作为2023年重点投资方向,这一点在财报中可见端倪。同时高度关注AI,若在应用领域拓展服务,如智能家居等,将有望迎来新一波的业务增长。

政企业务增收路径

2023年,是机遇与风险并存的一年。向好业绩数据之下,潜伏着运营商营收增速放缓的隐忧。

目前产业数字化市场处于培育期,市场需求是多样化且专业化的,同时存在新业务领域产品不精、不强等问题。运营商该如何突破现有竞争格局?在政企市场中,又有哪些拓展策略需要关注?

1.加强生态合作,降本增效是政企业务增收的有效途径

一方面可以加强子公司的协同,增强运营商对政企信息化项目的服务能力;同时加强运营商之间的竞合,提高投标中标率;另一方面,强化与其他企业的合作,虽然运营商在通信基础设施等方面具备优势,但一些技术能力与互联网企业尚有差距,因此加强外部合作也可以帮助运营商补齐短板、拉长长板。

2.充分发挥优势,提升差异化与个性化

针对政府、国企事业单位,以数字化解决方案为主推,发挥云网融合、云网一体优势,深化场景应用,将服务沉淀到县镇乡村,引导政府、企事业单位数字化转型;针对中小企业,可聚焦重点场景,推广满足企业用户基础通信、运营管理、安全监控等多样性的需求。

3.持续打磨创新产品服务,强化竞争力

聚焦打造重点产品,形成可应用于针对各行业差异化的标杆优势;或是深耕重点行业,针对不同行业不同场景配适不同应用需求,研发专属产品或解决方案,打造行业亮点,强化竞争力。

END

来源:中移网罗天下

转载授权声明

如果你是读者,欢迎分享转发。转载请在文首清楚标明作者及来源,对于未经授权进行转载以及商业用途者,我们将保留追诉的权利。