这篇文章本意想写一写光大永明新重疾险「嘉多保」,但是觉得单写产品没有什么新意,还是写个对比给大家看吧,希望能有更多参考价值。

所以这篇文章除了从产品责任和优缺点介绍光大永明「嘉多保」之外,还会从公司、服务、保障责任(重疾/轻症/中症/豁免)、保费4个方面跟两款家长很容易给孩子选择的大牌重疾险「少儿平安福」和友邦「全佑倍呵护荣耀」做对比。

光大永明「嘉多保」重大疾病保险

1. 保什么?

- 重疾110种-分组赔付,共6组,癌症单独一组;100%保额*6次,间隔180天,前10年额外赔付20%保额

- 中症25种-不分组,无间隔期,50%保额*2次

- 轻症40种-不分组,无间隔期,3次赔付,30%/35%/40%保额

- 豁免-自带被保险人轻症/中症/重疾豁免未交保费

- 癌症三次赔付(可选)-第一次返还已交保费;第二、三次无论癌症新发、复发、转移或持续,额外赔付100%基本保额;间隔期3年

- 投保人豁免(可选)-重疾/轻症/中症/身故/高残/疾病终末期豁免未交保费

- 增值服务-“光之翼-护佑天使”:重疾绿通、重疾前期咨询、重疾专家预约、导医等系列重疾相关服务

2. 保多久:至70周岁/至终身

3. 怎么交费:10年/15年/20年/30年交,45岁可以选择30年交保至终身

3. 等待期多久:90天

4. 犹豫期:15天

5. 分支机构:天津/北京/浙江/江苏/上海/广东/重庆/辽宁/河北/山西/深圳/四川/苏州/河南/黑龙江/宁波/湖南/陕西/大连/安徽/湖北/山东

6. 最大投保年龄:55岁

7. 核保支持:

- 方式:智能核保、人工核保

- 乳腺结节核保宽松:明确病理结果为良性,半年内乳腺超声复查无异常-标体承保;BI-RADS1级,标体承保;BI-RADS2-3级,除外承保;BI-RADS0级和4级拒保;无明确分级,半年内超声显示结节直径不超过1.5cm,边界光滑,无颈部淋巴结肿大-除外承保,否则拒保

- 甲状腺结节核保宽松:已手术治疗,病理良性,半年内甲状腺超声无异常-标体承保;BI-RADS1级-标体承保;2级结节不超过1.5cm,标体,否则除外;3级-除外承保;0级、4级-拒保;无明确分级,半年内超声显示直径不超过1.5cm,边界光滑,无颈部淋巴结肿大-除外承保

- 高血压核保宽松:收缩压>160mmhg或者舒张压>100mmhg-拒保

- 血糖/糖耐量异常核保宽松:空腹血糖不超过7.1mmol/l近三个月ogtt结果正常-标体承保

8. 投保举例子

G女士30岁购买了光大永明「嘉多保」重疾保障50万,附加癌症多次赔付保至70岁,分20年交 费,每年需缴纳保费6720元,现假设:

第2年: 小王不幸发生车祸,被确诊为轻度听力受损,保险公司一次性赔付15万(轻症首次赔付重疾基本保额的30%);因为含轻症豁免,后续保费都免交,但是其他保障继续有效;

第6年: 小王不幸被确诊为粒细胞白血病,保险公司一次性赔付60万,并退回附加险已交保费7290元,轻症、中症终止,附加癌症多次赔付继续有效且豁免保费 。

第7年:小王不幸罹患系统性红斑狼疮性肾炎,保险公司赔付第二次重疾保险金50万;第9年: 小王的白血病不幸复发,符合癌症多次赔付的标准,保险公司又一次性赔付50万癌症保险金;

第12年:小王定期化疗中,白血病处于持续稳定状态,保险公司第三次赔付50万癌症保险金,癌症多次赔 付附加险终止,重疾保障继续有效。

9. 高残责任:

我们看到之前很多保险都有全残责任,而光大永明「嘉多保」保障的是高残。

全残不等于高残,有互补的地方,也有不同的地方。

高残就是意外险里面伤残定义的最高等级,属于1级伤残,按意外险来赔都是100%保额赔付。

- 全残定义:

指被保险人在本合同有效期内,发生下列情况之一者,

(1) 双目永久完全失明的;

(2) 两上肢腕关节以上或两下肢踝关节以上缺失的;

(3) 一上肢腕关节以上及一下肢踝关节以上缺失的;

(4)一目永久完全失明及一上肢腕关节以上缺失的;

(5) 一目永久完全失明及一下肢踝关节以上缺失的;

(6) 四肢关节机能永久完全丧失的;

(7) 咀嚼、吞咽机能永久完全丧失的;

(8) 中枢神经系统机能或胸、腹部脏器机能极度障碍,终身不能从事任何工作, 为维持生命必要的日常生活活动, 全需他人扶助的

- 高残定义:

《人身保险伤残评定标准及代码》所列伤残等级为 1 级的情形 ,点击“阅读原文”查看伤残1级等级情况。

对比

- 对比网红保险复星联合「备哆分」守卫者2号

光大永明「嘉多保」、复星联合备哆分对比

- 光大永明「嘉多保」最大亮点是重大疾病首十年额外赔付20%保额,且保费比复星联合「备哆分」便宜;

- 轻症方面「嘉多保」高发轻症比「备哆分」多了一个冠状动脉桥手术,保额增额赔付。

- 另外光大永明「嘉多保」是可以直接附加癌症多次赔付,而且条件非常宽松,无论新发、复发、转移或持续存在,四个状态都可以再次赔付。

2. 对比平安「少儿平安福」和友邦「全佑倍呵护荣耀」

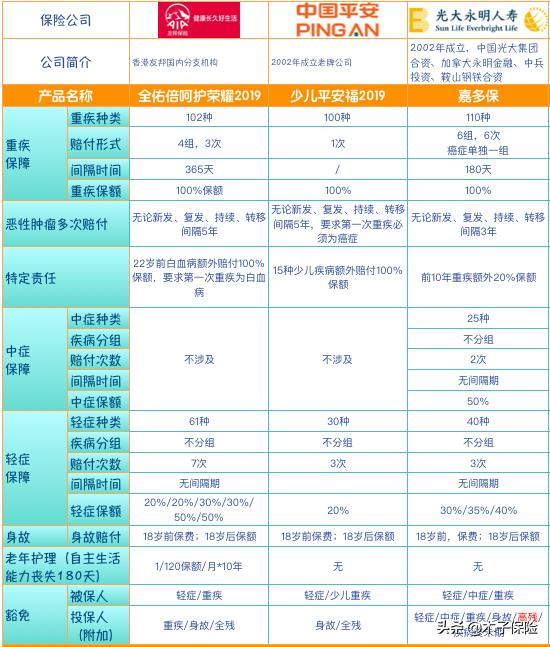

光大永明「嘉多保」、少儿平安福、友邦全佑倍呵护荣耀全解析

- 重疾种类:前面文章说过,重疾的前25种每家保险公司的每个病种都是一样的,而且理赔概率几乎百分百,所以就不对比了。

- 重疾分组和间隔期:要表扬的是光大永明「嘉多保」虽然是重疾分组,但是恶性肿瘤单独分一组,加大了二次赔付概率,另外间隔期也只有180天;然后友邦「全佑倍呵护荣耀」分组少,恶性肿瘤没有单独一组这都不说,间隔期超长,要1年。

- 普及重疾分组保险知识相关文章:lorlee:重疾险关键二:重疾多次赔付,不分组比分组好太多

- 轻症:高发轻症涵盖范围如下图,除了平安轻松的忽略了四大高发轻症之外,其他两家均非常有优势,但是也要注意,对于“不典型心梗”、“冠状动脉介入”、“微创冠状动脉搭桥术”三个疾病,友邦「全佑倍呵护荣耀」、光大永明「嘉多保」都是只赔其一。

- 光大永明「嘉多保」更有优势在于“轻度脑中风”和“单侧肺脏切除”按中症赔付50%保额。

- 中症:只有光大永明「嘉多保」涵盖

- 癌症多次赔付:最好的条款是光大永明「嘉多保」,间隔期内地重疾险最短3年即赔第二次,其次是友邦「全佑倍呵护荣耀」间隔5年但是不要求首次重疾必须癌症,最后是平安的「少儿平安福」。特别好的一点是三者都不限制二次癌症是否新发或者复发、持续存在还是已经转移。

- 豁免:豁免分两方面,一个是自带的被保险人豁免,一个是需要附加的投保人豁免。最强还是光大永明「嘉多保」不仅自带轻症/中症/重疾豁免,投保人豁免也做到最强阵容,轻症/中症/重疾/身故/高残/疾病终末期

- 其他责任的得与失:友邦的白血病额外赔付,要求病第一次重疾必须为白血;少儿平安福的15种少儿重疾除了白血病其他都是从重疾里提出来单独赔付,多此一举;友邦的老年护理金是一个不错的责任,这样的保险以后会有更多的单独险存在。

- 保费:交费年期越长越好,因为每年交的少,不说豁免概率大,不说成本少,就说现在重疾险更新换代这么快,未来交个10年,有好的重疾险,也可以换一换。光大永明「嘉多保」最大交费年期30年,45岁都可以30年交费。无论是总保费还是年保费都比友邦「全佑倍呵护荣耀」和少儿平安福便宜太多。

综上,很多朋友也看出来了,光大永明「嘉多保」确实是个好产品,但是担心公司,没有听说过啊,没名气啊,是不是没实力,理赔难啊,会不会倒闭啊。

下面介绍下公司,你没听过的不代表公司小,有名的公司不代表理赔就容易。再有保险公司成立门槛高、监管机制严、经营风险低、再保险分担风险和保险保障基金兜底,导致想要倒闭很难。保险公司会不会倒闭?

公司介绍

光大永明人寿

2002年成立的老牌合资保险公司,占股比例如下

- 中国光大集团50%

- 加拿大永明人寿保险公司24.99%-1865年成立,全球最大金融公司之一

- 中兵投资管理有限责任公司12.5%-中国兵器集团资本运营平台

- 鞍山钢铁集团公司12.5%-1916年成立,中国钢铁摇篮

光大集团实力雄厚

- 中央汇金投资有限责任公司占股55.67%

- 财Z部占股44.33%

光大集团旗下拥有光大科技、光大实业、光大永明资产管理、光大旅游、光大证券、光大国际信托等几十家有实力的公司。

我们看到了,没听过的公司绝不是小公司啊,只代表没听过。然后大小公司不是最重要的,无论大小都有绝对的能理赔的实力。所以对于客户来说,选择重疾险额先后顺序是 1. 定保额 2. 选产品 3. 看公司 ,或者都可以忽略,直接一步搞定,找个靠谱经纪人。