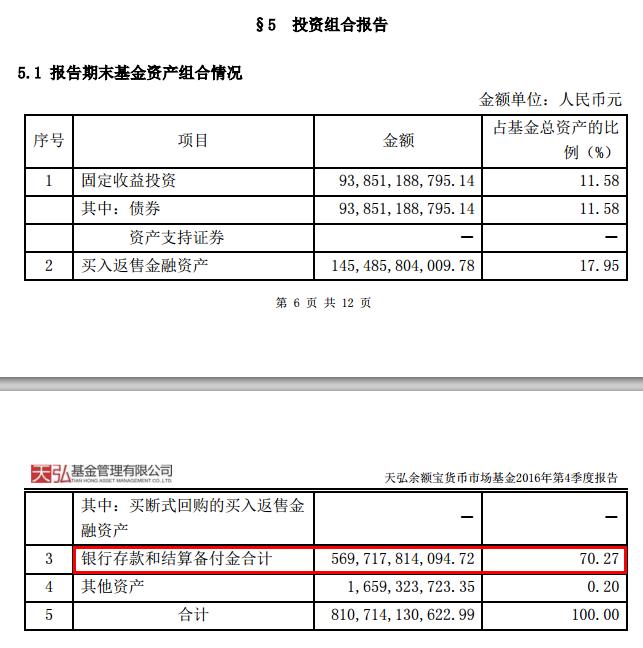

最近,天弘余额宝货币市场基金发布2016年第4季度报告,报告显示,余额宝将70.27%的资产约合5697亿元,用作银行存款和结算备付金。

于是有人就说,虽说用户将钱存到了余额宝里,其实大部分钱还是去了银行。

没错,用户的钱大部分是通过余额宝借给了银行,但是不是一般意义上的存款,而是采用了利率比较高的协议存款的形式。

什么是协议存款?协议存款主要是银行与大额存款客户就存款利率进行协商,根据客户存款规模的情况,给予不同的存款利率,因需要与客户签订存款协议书,所以称之为协议存款。一般来说,客户存款规模越大,议价能力就越强,能获得的存款利率也越高。

虽然协议存款的利率高,但是只允许机构参与,个人无法参与,所以余额宝是利用货币基金给散户和银行间市场搭了座桥。

用国家税务总局原副局长许善达的话说,余额宝的模式类似于“团购”——我有几万块钱,去银行要6%的回报,可能性很小,现在余额宝把这个钱都集中在一起,几十亿、上千亿的规模,在去银行谈协议存款,议价能力增加。

说得直白一点,余额宝是将从散户收上来的钱打包借给了银行,银行支付余额宝一定的利息(这个利息要比用户散存高很多),余额宝再将从银行收来的利息分发给散户作为收益,自己也从中赚取一部分。

所以,余额宝将七成资产用作银行存款和结算备付金,是其货币市场基金的本质所决定的。由于有银行信用的背书,所以货币市场基金具有风险低、流行性好的特点。

可以看到,自去年底以来,余额宝的收益率一路上涨,目前七日年化已经突破了3.6%。

对于收益率的上升,余额宝这样分析,是因为经济基本面向好,而货币政策态度转向明显偏紧,央行对资金利率波动率容忍程度也明显提高,因此导致四季度资金利率波动率和中枢均较前三季度明显上升。

那么,余额宝收益率会不会继续提高呢?余额宝分析,资金面方面,脉冲式收紧仍将出现,资金利率中枢趋势性抬升,资金利率波动性加大。政策面方面,货币政策边际趋紧,以配合防范金融风险和抑制资产泡沫。

简而言之,可以预期,如果货币政策依然趋紧,市场上依旧缺钱,那么余额宝的收益率也会随着上涨。