早期行业信息闭塞导致大多数人只听过少数的几家保险公司,事实上注册的保险公司早已超上百家。由于大多数老百姓的消费观念是听过的才信得过,平常也不会去关注保险行业的动态资讯,所以部分险企就会有品牌溢价。保费高不代表着产品就一定好,和消费者息息相关的就是保险的条款,了解保费定价的底层逻辑,可以帮我们挑选性价比更好更适合自己的产品。

预定利率不同导致产品价格不同

对于预定利率如何计算我们不需要去钻研,我们只要知道预定利率高的产品相同保额的保费相对较低,预定利率低的产品相同保额的保费相对较高。

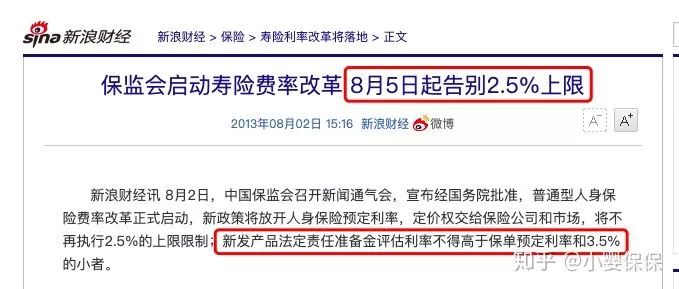

早在2013年8月5日前保监会规定的人身保险定价利率上限为2.5%,这之前的时间段每家保险公司的保费费率基本相同,在2013年8月5日保监会放开人身险预定利率后,各家公司的产品价格会出现差异 ,有的产品差异甚至高达30%(这里的差异指的是同样保障条款的前提下。)

目前90%的公司已经采用3.5%预定利率来设计产品,所以我们能看到的大部分公司产品费率都比老牌公司要低,条款甚至更好,而具有知名度的几家老牌公司仍然采用2.5%预定利率来设计产品,毕竟大众的消费心理毕竟喜欢品牌知名度。

保费构成不同

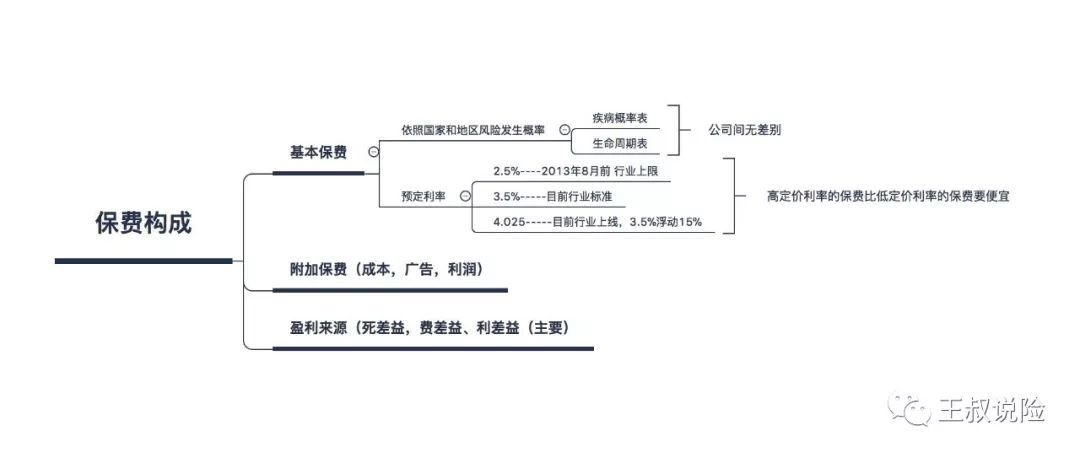

首先理解一个概念,我们消费者所交的保费称为总保费,而总保费是由纯保费加上附加保费构成的。

举个栗子:100万的保额,A公司需要支付4万保费,这4万就是总保费,从精算的角度来讲,只需要1万就能保100万,这1万就是纯保费,而保险公司需要经营和运作,这都需要成本的,包括人员成本、经营成本、广告宣传的费用以及利润各种影响因素需要增加到附加保费里面,所以它的附加保费高达3万。

而另一家公司只需要交2.5万就可以保100万,1万的纯保费是不变的,不过它把附加保费从3万减少到了1.5万,也就是B公司成本费用低一些、人员少一些、广告少打一点、利润少一些,就可以把附加保费从3万降低到1.5万,所以总保费就降下来了,这就是保费构成不同导致了产品的价格不同。

比如某些公司广告做的特别大,每年需要花过百亿的广告费用来做宣传,这个费用就平摊到附加保费里面,所以他的总保费就高一些。

从利润来源看保费

保险公司的利润来源无非就3点:死差益、费差益和利差益(主要)。还有一种利润来源就是:承保利润,投资利润。

承保利润就是在收保费的时候已经把承保利润加在附加保费里面了,而投资利润就是把收到的保费靠投资运作去赚钱,而保险公司的主要利润就是靠投资利润。比如某些保险公司投资受限制,他的投资收益比较小,那么它就需要靠承保利润来挣钱,承保利润大就会导致附加保费高,而附加保费高就会导致总保费高,反之亦然。

写在最后

市场上产品价格和条款的差异化主要原因就2点:第一点是由于定价利率不同导致产品价格不同,采用3.5%定价利率的公司比采用2.5%定价利率的公司产品保费要便宜20%~30%。另外就是保费的构成不同导致产品价格不同

所以在保险行业,价格贵不代表着产品好,因为保险产品属于金融产品,他的价格主要取决于利率,不像制造业的产品价格高代表质量好。所以作为消费者而言选择保险产品第一原则还是看条款,其次再看性价比,最后再看公司服务。条款不承保的,保险公司也不会理赔,条款承保的,保险公司也不敢不赔。买保险是为了保障付费,还是为了品牌付费,我相信聪明的你一定有自己的答案。