摘要

万里马发行1.8亿元可转债,募集资金扣除发行费用后全部用于智能制造、研发中心、信息化三个升级建设项目 。

股权集中度较高的民营企业,警惕质押风险。截至二季度,公司前十大股东持股69.79%,其中前四大股东为林大耀、林大洲、林彩虹、林大权四兄妹合计持股63.33%,为公司的控股股东兼实际控制人。质押方面,公司实际控制人林大耀、林大洲、林彩虹合计质押公司45.01%的股权,占其持有股权的82.41%,质押比例高。

公司销售以面向企事业单位的团购为主,增长较为缓慢。公司所处皮具行业竞争激烈,同时近年需求增速显著放缓、行业收入增速降至5%以下。公司为行业的中端品牌,虽然知名度与国际品牌差距甚远、市占率也较低,但公司的销售模式以面向*队军**、*警武**等企事业单位的团购为主,此类客户粘性相对高,能为公司保持相对稳定的收入来源,但也决定公司收入、利润增长较为缓慢,业绩增长对新客户开发的依赖较高,整体上业绩增长较为缓慢。此次募投项目中的智慧制造项目可解决公司产能瓶颈,但也要警惕产能消化。

股价、估值均处于历史中低水平,安全边际一般。股价方面,公司当前股价处于历史中低水平;从估值来看,公司10月8日收盘价对应PE(TTM)为49.85倍,也处于历史相对低位,但与同行业可比公司相比处于中等水平,股价安全边际一般。

利率条款优厚。万里转债票面利率显著优于市场平均水平,到期赎回价格为122元,补偿利率也远高于市场平均水平。而附加条款并无亮点,表明发行人相对弱的转股意愿。

债底、平价保护均较弱。以对应正股10月8日收盘价测算,转债平价为88.73元、对应转股溢价率12.70%,平价保护较弱;在本文假设下纯债价值为81.03元,债底保护也较为一般,整体债性稍强,吸引力较弱。

综合考虑本次转债条款、正股股价与基本面,谨慎申购本期转债。

风险提示: 新增订单不及预期,产能消化风险,股票质押风险

正文

2019年10月8日,广东万里马实业股份有限公司(以下简称“万里马”)发布可转债发行公告,本次发行1.80亿元可转债,扣除发行费用后全部用于智能制造、研发中心、信息化三个升级建设项目。

1 、正股基本面

股权集中度较高的民营家族企业,质押比例高。万里马于2017年在深交所创业板上市,主要从事皮具生产制造与销售。截至二季度,公司前十大股东持股69.79%,其中前四大股东为林大耀、林大洲、林彩虹、林大权四兄妹合计持股63.33%,为公司的控股股东兼实际控制人。质押方面,公司实际控制人林大耀、林大洲、林彩虹合计质押公司45.01%的股权,占其持有股权的82.41%,质押比例高。

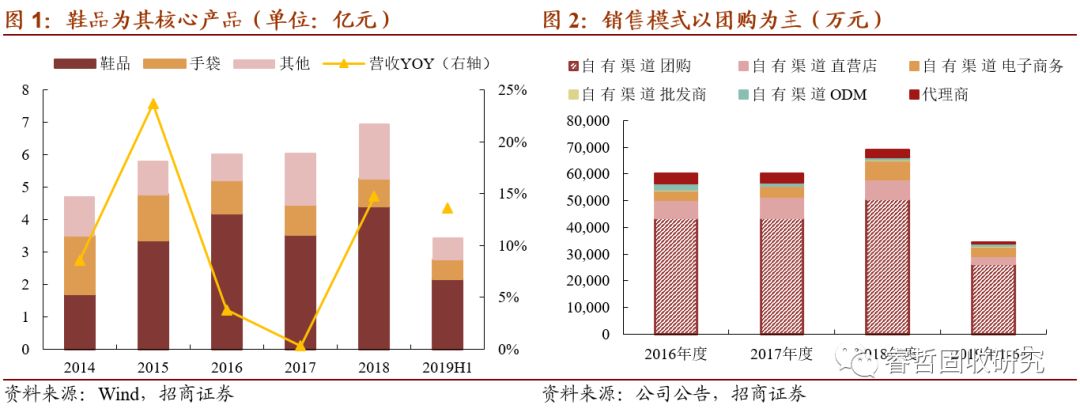

公司主要从事皮具产品的研发设计、生产制造、品牌运营及市场销售业务。公司生产模式分为ODM与OBM(自有品牌)两类,ODM模式合作对象主要为日本 PAL 集团;此外拥有“万里马”、“Saint Jack”、“COOME”等自有品牌皮具产品,主要包括皮鞋、手袋、钱包、拉杆箱、皮带等。销售模式方面,公司主要有自有渠道与代理两种模式,自有渠道又分为团购、直营店、电子商务、批发等模式。

收入结构来看,2019年上半年公司营业收入3.43亿元,其中鞋品收入2.17亿元、占比63.27%,为公司的主要核心产品。分地区来看,2019年公司海外收入占比仅有1.59%,占比较低,整体上公司仍以自有品牌在国内的销售为主。销售模式上,公司以自有渠道为主,2019年上半年公司自有渠道销售收入占比达到98.76%,自有渠道中的团购占销售收入比达到76.80%,团购销售主要为*队军**、*警武**、电力系统以及铁路系统等企事业单位定制产品,为公司的主要销售渠道。

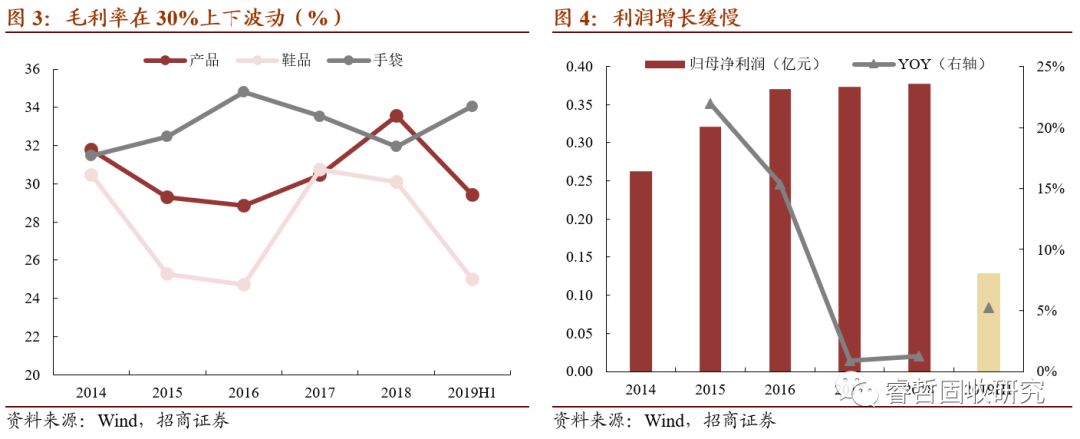

毛利率在30%上下波动。2019年上半年,公司鞋品毛利率由2018年末的30%下降至25%,下降5pct,虽然手袋产品的毛利率由32%提升至34%,但是由于鞋品占比较大,因此公司综合毛利率由2018年末的33.54%下降至29.40%。整体上,公司的综合毛利率在30%上下波动。

收入、利润增长均较为缓慢。2019年上半年公司收入3.43亿元,同比增长13.57%,同期归母净利润0.13亿元、同比增长5.21%,增长较为缓慢。公司收入主要来源于团购销售,而团购的客户以*队军**、*警武**等事业单位为主,客户粘性虽然较高但开拓新客户的难度也较高,因此公司整体收入较为缓慢。

公司为国内中端品牌,品牌知名度、市占率均一般。皮具产品品牌知名度较为重要,目前国内奢侈品市场以国际品牌Prada、LV、Ferragamo为代表,高端市场以Coach、Michael Kors等为代表,中端品牌以国内的万里马、金利来、百丽国际、奥康国际、星期六、红蜻蜓等企业为代表,更多的是不知名的低端品牌,整体上竞争较为激烈。2014-2016年发行人主营业务收入占行业主营业务收入的比重由0.03%上升至0.04%,整体仍然较低。

皮具、鞋品市场增长有所放缓,行业竞争加剧。2012-2016年,皮具用品(不含皮鞋)行业主营业务收入规模由1,980.32亿元增至2,819.50亿元,年均复合增长率为9.23%,但增速显著放缓,2019年1-6月规模以上工业企业皮革、毛皮、羽毛及其制品和制鞋业营业收入为5,802.50亿元,同比增长3.50%,利润总额314.90亿元,同比增长2.30%,收入利润增速显著放缓。

募投项目将解决公司的产能瓶颈,增强供货能力。公司此次募投的智能制造升级建设项目将对公司现有3条生产线进行智能化升级改造,并新建2条智能化生产线,在提升公司生产效率的基础上,进一步增强公司供货能力、解决产能瓶颈。而从历史来看,公司2019年上半年鞋品、手袋、钱包的产能利用率分别为73.68%、42.73%、23.76%,相对较低,也须注意其产能消化能力。

2 、可转债投资价值分析

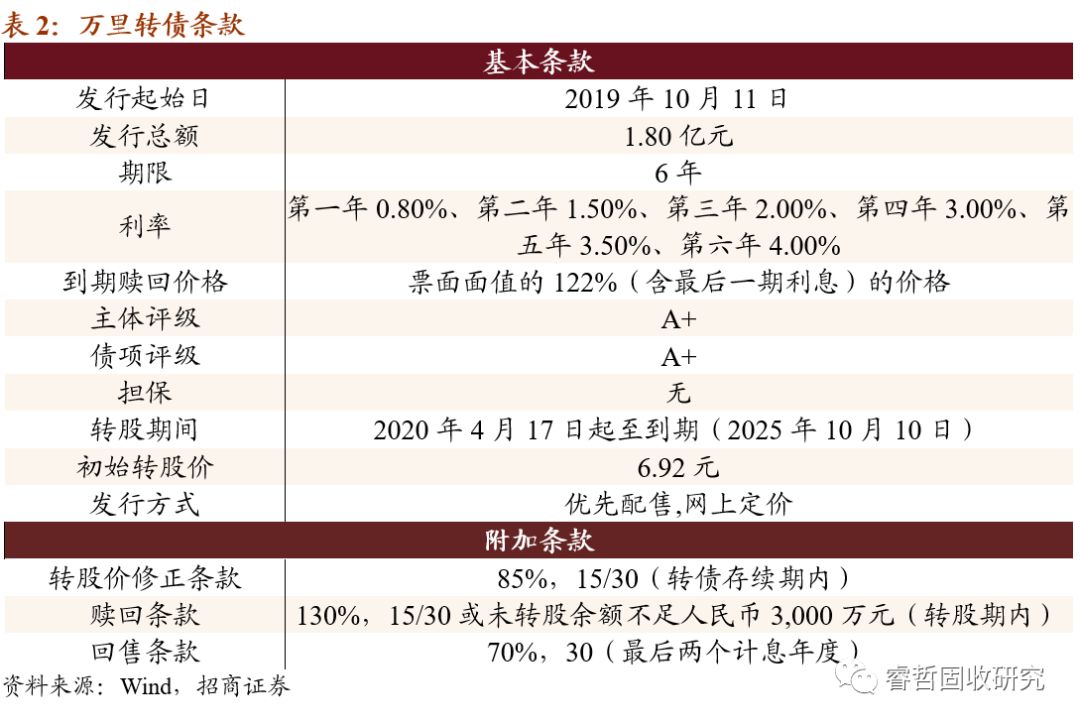

公司本期可转债发行规模为1.80亿元,发行期限6年。初始转股价为6.92元,按初始转股价计算,共可转换为2605万股万里马A股股票。转债全部转股对公司A股总股本的稀释率为8.35%,对流通股(非限售)的稀释率为22.77%,对流通股稀释率较高。转股期从2020年4月17日起至可转债到期日(2025年10月10日)结束。

利率条款来看,可转债6年票面利率分别为0.8%、1.5%、2.0%、3.0%、3.5%、4.0%,在近期转债中处于较高水平;到期赎回价格为122元,补偿利率也处于市场较高水平。综合看该利率条款吸引力较高。

信用评级来看,中证鹏元对主体与债项分别给予A+、A+的评级。增信方面,此次转债无担保。

就转债的附加条款来看,1)转股价修正条款方面 ,在本次发行的可转换公司债券存续期内,当公司股票在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。与市场平均条款相比差别不大。

2 )有条件赎回条款方面 ,在本次发行的可转换公司债券转股期内,如果公司A股股票连续30个交易日中至少有15个交易日的收盘价不低于当期转股价格的130%(含130%),或本次发行的可转换公司债券未转股余额不足人民币3,000万元时,公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转换公司债券。有条件赎回条款与现存转债基本一致。

3 )条件回售条款方面,在本次发行的可转换公司债券最后2个计息年度,如果公司股票在任何连续30个交易日的收盘价格低于当期转股价格的70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司。也属于常规设置。

综合来看,公司本次发行的可转债补偿利率较高、利率条款也优于市场平均水平,附加条款无显著亮点。公司发行公告日(10月8日)收盘价为6.14元,对应平价为88.73元。本次发新的万里转债评级为A+、期限为6年,10月8日6年期A+级中债企业债YTM为8.95%、中证公司债YTM为8.90%,综合以上本文取YTM为8.92%,测算转债纯债价值为81.03元,债底保护一般。

3 、投资建议

公司销售以面向企事业单位的团购为主,增长较为缓慢。公司所处皮具行业竞争激烈,同时近年需求增速显著放缓、行业收入增速降至5%以下。公司为行业的中端品牌,虽然知名度与国际品牌差距甚远、市占率也较低,但公司的销售模式以面向*队军**、*警武**等企事业单位的团购为主,此类客户粘性相对高,能为公司保持较为稳定的收入来源,但同时也决定公司收入、利润增长较为缓慢,业绩增长对新客户开发的依赖较高,整体上业绩增长较为缓慢。此次募投项目中的智慧制造项目可解决公司产能不足问题,但也要警惕产能消化。

股价、估值均处于历史中低水平,安全边际一般。股价方面,公司当前股价处于历史中低水平;从估值来看,公司10月8日收盘价对应PE(TTM)为49.85倍,也处于历史相对低位,与同行业可比公司相比处于中等水平,股价安全边际一般。

利率条款优厚。万里转债票面利率显著优于市场平均水平,到期赎回价格为122元,补偿利率也远高于市场平均水平。而附加条款并无亮点,表明发行人相对弱的转股意愿。

债底、平价保护均较弱。以对应正股10月8日收盘价测算,转债平价为88.73元、对应转股溢价率12.70%,平价保护较弱;在本文假设下纯债价值为81.03元,债底保护也较为一般,整体债性稍强,吸引力较弱。

综合考虑本次转债条款、正股股价与基本面,谨慎申购本期转债。

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。