综合分析房地产行业的投资、建设、销售及资金的筹措来看,当前我国房地产行业正在进行调整,但是地产行业的根本问题在于政府、房地产开发商、建筑商和金融机构携手渔利消费者才是当前最大问题。要根本上解决房地产行业对经济的吸食和破坏,必须消除房地行业因为预售制、银行不尽责不承担风险、消费者(购房者)承担完全责任的无耻的房贷政策,让房地产回国基本商品投资属性。

取消房地产预售制,不让房地产企业难着购房人的资金赚取暴利;不认银行承担任何风险,不负任何责任用购房者的高价购买的房屋消费赚取利润,银行依据抵押物*款贷**追溯责任必须完全控制的在房屋价值范围内获取赢得本息,不让消费因为银行过高的估值让购房人承担无限的连带责任。这是对*款贷**人*权人**的严重侵犯;更重要政府必须*党**的基本宗旨原则,坚持真正的人民政府属性,割断政府官员和地产商的利益勾结形成的黑恶势力才;政府必须站在*党**和人民的立场上去解决房地产的问题,才能真正消除房地产行业的对整体经济和社会的侵蚀,才能实现“民有所居,房住不炒的”的目标。

1、 房地产投资增速放缓,占比保持高位,房地产行业深度套牢中国经济

2022年全国房地产行业投资总额13.29万亿元,同口径同比下降10.0%,为2006年又来首次出现下降,年度都在为3年来最低投资。

房地产行业投资占到全国固定资产总投资的23.23%,较上年下降3.88个百分点,为近4年的最低占比水平。但是依然为2006以来的高位占比水平。

2018年以来受到错误政策影响,实体经济受到政策*压打**,房地产成了决定经济发展的决定力量。

图1中国房地产行业年度投资情况

2023年1-4月,全国房地产投资3.55万亿元,同口径下降6.2%,自然数据投资增速下降9.3%;两者差距显示大量房地产企业退出行业,一些地区的烂尾楼可能永远的最终烂掉,不少的投资这是的损失将是无法,国家需要出台稳定经济社会稳定的新的政策。尽管如此,1-4月,中国房地产投资占到全社投资总额的24.1%,依然为历史的高位水平。

其中,4月,投资房地产投资9540亿元,同口径下降16.2%,为2020年疫情影响之外房地产行业最明显月度降幅。当月房地产行业的投资依然占到全部投资的24.5%,依然处于较高占比水平,。

2021年10月份以来,中国房地行业投资个月投资同比基本呈现下降态势。本月为同比降幅最大月份,本月投资较2021年同月下降24.7%;2021年6月份最大月度投资下降47%。

房地产行业投资持续大幅下降使得社会就业和社会总需求出现下滑,进而影响经济增长,房地产暴利侵蚀,最终套牢中国经济和社会的发展,中国必须规范房地产行业的发展。

图2 房地产行业的月度投资状况

2018年以后 ,中国经济更加明显的高度依赖房地经济,这是极端危险的状态。我们必须高度警惕。必须充分发展的实体企业,实现最大多数劳动者的收入和消费能力的提升才能真正解决这一危险状态。为此我们必须。

1)充分改善营商环境。精兵简政,简政放权,减租减息、减税降费、降低社会经济社会运行成本和增加社会劳动有效供给,这是经济社会可持续发展的前提和基础。给中小企业、民营企业平等发展权利,他们经济社会中最有活力,最有韧性,最能带动最大多数劳动者收入水平提升的经济主体;给予农民完整的公民权利,实现农村经济发展发展自决权,土地的经营自主权,推动农村地区农业等多元产业有效发展,推动农村地区非农产业充分发展,更好适应经济社会发展的需要,真正实现农村经济的大发展和农民收入的充分提升,实现真正意义的城乡经济一体化。

2)交通运输部必须真正实现道路收费率大幅下降,道路畅通安全高效;中东部地区的具备水运条件的地区积极发展水运投资,恢复历史运河网路,充分有效降低经济社会的物流成本,实现公路、铁路和内河航运共同发展,让更多大宗物质通过内河航进行运输,从而有效的降低运输成本,从而切实降低整体经济的运行成本;沿海港口城市应该充分利用港口优势,实现沿海港口、内河航运、陆上运输及内陆航空港等多种运输方式一体化协同作用,推动更加高效便捷运输与物流效率提升,更好的服务经济发展,提升中国经济的全球竞争力。

3)石油、电力、电信、金融行业通过有效的市场化改革,真正降低内部管理成本,提升其产品和服务全球范围竞争力,从而充分有效降低的国内生产与物流成本,为工、业农业、服务产品的产销对接奠定基础,充分有效的降低实体企业投资、经营成本,让生产者和消费都能得到实惠,实现社会顺畅运行,推动消费、投资增长,实现经济真正的可持续增长。

4)加速吏治改革,加速各级政府机关、事业单位、国有、民营其企业各级管理层公开透明的社会诚信体系构建,消除各级官吏的权力寻租,实现真正意义的为人民服务;同时打通当前的社会层级的交流通道,消除阶层与家族垄断的各级权利和社会管理的不良现状,让更多来自不同阶层的公民可以参与社会管理,推动社会发展。消除经济社会的躺平现象

5)任何时代,经济社会健康发展的最关键的是吏治问题,当前贪腐屡查不绝,屡禁不止;而且贪腐金额不断冲击历史新高,不断突破人类的理解和认知。缺少公开透明社会诚信体系对官员行为进行约束,仅靠纪检监察的审查是无法进行有效监督,只有对公开透明诚信体系接受全社会的监督,并对贪腐给予不可变通应有的惩罚才是解决问题的根本之策。

2、土地购置面积降至新低,购置金额出现下降,影响地方政府收入,行业进行一定的调整

土地供应方面, 2022年全国房地产开发土地购置面积为10052万平米,同比下降53.40%,降幅创下历史新高,年度土地购置面也创下2006年开始跟踪以来的最低水平。2011年之后,中国房地产产开发的土地购置面积呈现下降态势。最近三年的快速减少显示市场不敢继续加大对房地产的投机。

2022年全年土地成交价款为9166亿元,较上年下降48.40%,为2017年以来的最低成交价款。2022年全年土地交易成交均价为9119元/平米。12月成交均价为9862元/平米,11月成交均价创下14956元/平米的历史高价。

2006年以来,全国房地产开发共计市场化供应土地51.84亿平米,按照2022年末城镇人口92071万人合计,城镇人口人居新增供应土地5.63平米。实际成交价款为累计16.68万亿,人均购买土地1.81万元。2006年以来的土地购置平均价格为3218元/平米。

按照2022年末平均价格核算,市场化供应土地总价值为51.12万亿,2006年以后,土地价格增长为中国房地产企业带来价值增长34.44万亿。土地价值的增值是中国房地产行业造富重要途径。

鉴于房地建设用地购买的高度敏感性,2023年政府停止的在统计数据发布房地产的开发交易土地的数据,中国经济管理进一步背离公开透明社会诚信体系的要求。

图3 中国房地建设土地年度土地购置情况,2006-2022

3、房地产行业存在问题,侵吞的中国社会的消费和投资,并且存在严重腐败。

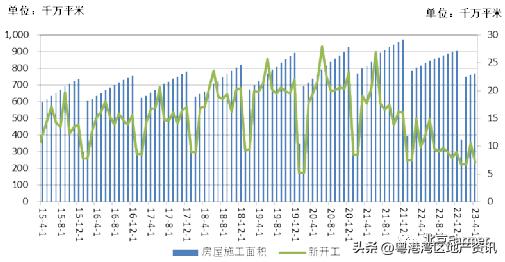

2022年末,全国房地产房屋施工面积为90.50亿平米,较上年下降7%,中国房屋建设首次施工房屋施工面积的下降;房屋施工面积减少带劳动就业、投资下滑。

年度新开工面积为12.06亿平米,同比下降39.40%,连续3年下降。2022年新开工面积为历史最大降幅,新开工面积为2010年以来最低新开工面积。

年度竣工面积为8.62亿平米,同比下降15.0%,为历史最大下降幅度,为2011年以来的最低竣工面积。

2006-2022年全国总计开工建设新房面积为277.81亿平米;竣工面积为148.95亿平米。

图4 全国房地产年度新开工面积及年度竣工面积及销售面积对比,2006-2022

综合当前在建施工面、期初在建面积、期间新开工面积、期间房屋竣工面积,2006-2022年全国房地产建开工缺失面积达到49.75亿平米,占到全部新开工面积的16.74%。这些面积要么成为放弃建设的烂尾楼,要么成为贪腐集团的个人腐败财产,这些面积折合当前价格达到49.99万亿;从房地产建设面积的缺少我们可看出中国房地产的贪腐之严重。

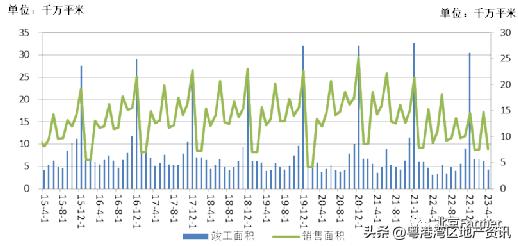

从房地产销售面积来看,2022年全国房地产销售面积为13.58亿平米,较上年下降24.3%,为历史最大降幅;销售面积也是2016年以来的最低销售面积。其中,12月的销售面积14587万平米,同比下降31.52%。

2006-2022年累计销售面积为215.92亿平米;全国购房者待交房面积69.97亿平米,占到期间全国购房后总面积的31.02%,超过2019-2022年全部销售面积总和。全国居民待交房面积总价值37.31万亿。全国待交房房屋面积占据的全国居民资金,严重阻碍的居民消费、投资。

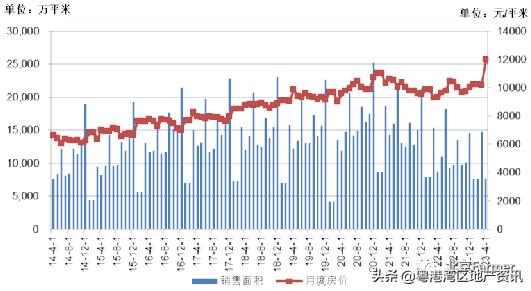

从商品方销售销售金额来看,2022年全国房地产销售总额为13.33万亿,同比下降26.7%,降幅超过房屋销售面积的下降幅度。其中,12月的销售金额为14660亿元,同你下降27.7%。年度房地产购买金额出占年度GDP的11.02%。

2007-2022年,全国商品销售总金额为157.11万亿,占到期间国内生产总值的14.22%;占到期间城镇居民总储蓄的99.40%。

房地产成了中国居民唯一投资,进一步考虑购房的相关相关支出,购房的各项财务支出,进一步考虑现象的装修支出,这些年中国房地产支出远远产国居民总储蓄,房地产挤干了其他所有产业的投资资金,这是最近几年中国国经济出现需要不畅重要,这是当前经济发展停滞的及其重要的原因。

全国居民购房直接支持,其他相关资金的支出远远超过居民总储蓄。政府的政策不进行及时调整,这是政府部门极端不作为的结果,甚至房地产商同政府官员之间存在明显的利益交叉和勾连,利益输送及大量的腐败行为,使得出现明显危机的情况,政府依然不及时修正错误房地政策,导致的危机的不断积累。

4、 开工和建设面积下降,竣工面积和销售面积继续增长,危机不见化解

施工和新开工面积, 2023年4月末全国房屋施工面积77.13亿平米,同比下降5.6%,为3年来的同期的最低面积;月度新增施工面积6694万平米,同比下降45.7%。

1-4月,累计新开工面积3.12亿平米,同比下降21.2%,连续2年大幅下降,当前新开工面积为2010年的同期的最低开工面积。其中,当月新开工面积7099万平米,为2007年以来同月最低开工面积。

从投资总额、新开工面积及施工面积来看,当前全国房地产正在行业进行有效调节,对于消除行业风险有着重要意义。

图4 全国房屋施工面积及月度新开工建设面积走势

竣工面积: 2023年1-4月全国商品房竣工面积为2.37亿平米,同比增长18.8%,为2019年以来最高面积。月度商品房竣工面积为4256万平米,为2019年以来同月最高竣工面积,同比增长15.5%。竣工面积增加减少待交房面积,部分化解市场风险。但是同年末66.97亿平米待交房面积相距甚远,风险购房者化解仍需要更多努力。

销售方面: 2023年1-4月,全国商品房新房销售面积为3.76亿平方米,同比下降0.4%,其中销售面积为7690万平米,较上年增长11.8%。面对当前待交房面积,销售面积继续大于竣工面积,期房购房者的风险仍在继续扩大。鉴于此情,国家必须出台相关政策,限制存在期房销售,减少购房者的风险积累,同时对所有期房销售资金进行监管(包括已经售出期房资金),防范房地产腐败和恶意违约。购房者必须向现房购买的行为习惯。

图5 房地产月度竣工面积和销售面积对比

销售额来看 : 2023年1-4月全国商品房销售金额为3.98万亿元,同比增长8.8%;销售额为历史同期次高水平。 其中4月的销售金额为9205亿元,同比增长13.2%。

对比全社会消费支出, 2023年1-4月房屋销售总额购房支出相当于同期全社消费总额的26.5%,为2016年以来的低位水平,高于2006年以来的25.77%的平均水平,更是明显低于2007-2015年的相对健康的阶段;当前房屋购买支出但是依然超出社会投资的房屋正常能力,继续发展将会进一步危害经济社的可持续发展。

房屋投资过高占比将会全社会其他各项实体产业的发展形成严重抑制。导致生产、就业、居民收入、社会消费、政府财政收入产生严重抑制。地方政府应当对房价过快上涨、产业发展的下行负直接责任,央行应承担主要责任,央行过度货币超发诱通货膨胀的发展,导致居民资金迅速流向房地产行业,房价过度上涨必须由央行的承担相应的责任。

图6 全国商品月度销售面积及平均价格走势

5、新房待售面积及库存销售比提升,行业保持较高利润率水平

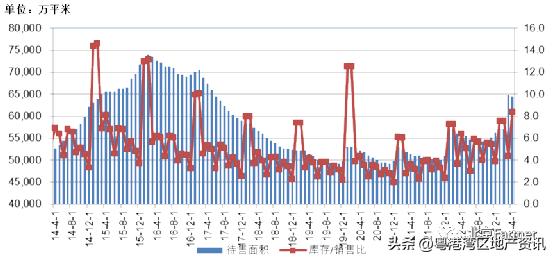

新房待售面积方面 : 统计局公布新房待售面积却持续攀升,4月末全国新房待售面积达到6.45亿平米,同比增长15.7%,新房待收购面积为月度销售面积的8.4倍,较高的库存销售比对房屋价格产生明显压制作用,利于房价回归正常。从2022年末测算全国已售出待交房面积对比,新增待售面积只能导致值更多风险积聚

各地政府必须要求开发商按进度开发、销售、交房,对于不能如期交房、销售的开发商坚决给予相应处罚,确保商品房的市场的有效供应,切实有效保障购房者利益,确保房价格稳定,或者软着陆。

图7 全国新房待售面积及库存消费比的月度走势

面对当前经济社会发展状况,政府必须真正体现劳动者和消费者利益,而非商人利益,只有社会公众(劳动者和消费者)最终消费才是经济社会发展的最终拉动力量,任何政府如果总是为维护资本家(商人)利益,最终必然导致经济和社会危机和政府倒台。

政府和资本家是社会强势群体,消费者(劳动者)是社会弱势群体,政府和资本家的联手必然打破社会发展的基本平衡;只有府站在维护劳动者和消费者的利益的一面,政府作为社会公众与企业之间的公正的利益的平衡,社会公平和正义的主持者,我们社会才能保障基本的平衡,从而保障社会健康可持续发展。

当前最大的问题在于政府和企业的强强联合,导致导致劳动者和消费者处于更加弱势的低位,这是我国当前社会面临的最大问题。我们只有真正做到坚持无产阶级*政专**,真正坚持代表无产阶级的利益才能维持经济和社会健康可持续发展。任何政府一旦同资本联合,这样的政府都将是黑暗的政府;只有同政府联手资本家的资本家才敢为所欲为的欺压劳动者和消费者,他们是在是真正的黑势力。

从行业盈利状况与行业风险风险:

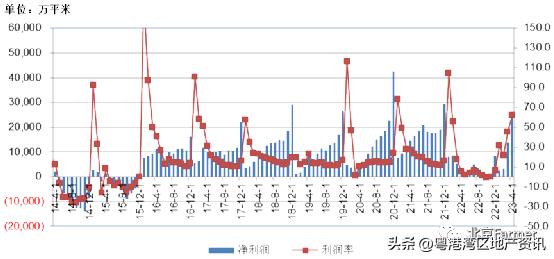

从行业投资、销售收入的比较来看,2022年末,全国房地产行业年度利润总额达到413亿元;从年末商品的待售面积及年末价格来看,年末商品房存货总价值为56648亿元亿元,较上年增长8114亿元,年度生产净利润和存货价值增值形成行业年度净利润总额为8527亿元,房地产行业的年度净利润为6.4%,基本接近工业企业的利润水平,房地产行业的利润率首次回到正常水平。

房地产行业的利润回归到正常水平是2023年房地产行业的投资和新增建设面积下降的关键影响因素,行业不存在超利润,行业投资回归正常,利于行业及整体经济社会的健康可持续发展。

截至4月末,投资与行业销售差额4236亿元,改变去年资金净流出的局面;房地产行业仍有大量资金积累。考虑4月的房地产的平均价格及待售面积,存货总额达到77192亿元,房地产行业商品待售总额创下历史新高,较2016年的历史最高水平增长36.2%;其中年度存货增长20543亿元,1-4月的销售利润率达到62.3%,创下历史同月的新高。

图8 中国房地行业各月年度累计净利润和利润率

6、房地产行业资金供应充裕,依然在吸食社会发展资源,抵押*款贷**需要回归正常

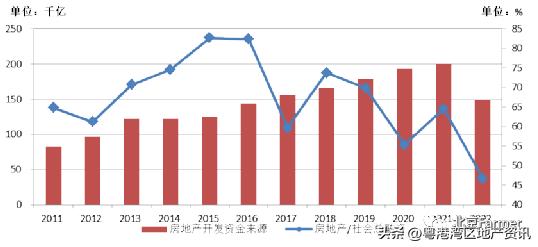

从房地产行业资金的供应情况来看 : 2022年全国房地产资金来源总量为14.90万亿,较上年下降25.93%,为2017年以来的最低资金来源总额,年度资金到位率112%,年度资金到位率为2011年开始跟踪以来的最低水平,但是依然高于全社总体资金的到位率。全年房地产筹集资金量占到社会融资总额的28.7%,也为2011年以来的最低水平。

其中12月资金来源1.27万亿,同比下降28.72%,资金来源量为2016年以来的最低水平;资金到位率140%,为2011年以来的最低水平;但是房地产融资依然占到全社融资总额的为97.0%,为三年来的低位水平

年度的数据显示房地产行业在明显调整,但是行业调整依然没有真正的到位,依然占有过量资金,阻碍全社会的健康发展。

截至2023年1-4月末,行业资金的来源总量达到4.52万亿元,同比下降6.4%,为2017年以来的最低水平;行业投资资金到位率达127%,为2012年以来的最低水平,占到全社会融资总额的28.7%。其中4月资金来源1.04万亿元,同比增长0.81%,连续两个月同比增长,为当月社会融资中85.8%。

1-4月,房地产行业依然进行者调整,减弱房地产行业对社会经济其他行业的吸食,但是房地产行业依然继续过量的占有社会经济增长资源。

1-4月资金来源来看,银行信贷资金6144亿,同比下降10.0%,为2013年以来的最低水平。外资12.0亿元,同比下降69.6%,企业自筹资金1.30万亿,同比下降19.4%,为2014年以来的最低水平;这些资金为企业房地开发承担的风险,呈现明显的下降态势。

其他渠道资金为2.60万亿,同比增长2.6%,为建筑企业和购房者的支出部分。其中,定金及预收资金1.59万亿,增长4.0%,为购房者的自由资金的投资行为;应该是企业投资的全部风险承担部分;银行按揭*款贷**8222亿元,均创下历史新高,较上年同期增长2.5%。建筑商的垫资行为,实际为非银行借贷,资金1887亿元,同比下降4.8%。建筑商的垫资额在2022年3月份以来持续减少,显示建筑企业依然在减少企业的经营分析。

银行按揭的正确名称是购房抵押*款贷**,是购房者以所购房屋之产权作为抵押,由银行先行支房款给发展商,以后购房者按月向银行分期支付本息,银行按揭的成数通常由五成到八成不等,期限由1年到30年不等。

房屋作为抵押物,其价值是经过银行部门的价值评估,支出价值远远高于*款贷**的额度,一旦借款主体不能偿还借款,银行应当是以抵押物抵付未支付*款贷**额度,有银行收回房屋,进行销售,获取未偿还本息,如果不能能覆盖借款的本息部分应由银行承担,这种损失的来源在于银行作为专业机构没有进行理性价格的评估的结果。当前我国购房抵押*款贷**,一旦出现不能按期偿还,银行除了收取房屋进行销售,不足资金依然有购房承担全部的连带责任,银行没有任何风险,这是银行对借款者的欺诈行为,将自己的不作为的风险转向借款主体。

图9 房地产行业的月度资金来源和月度资金到位率

图10 年度房地行业融资额及资金到位率

图11 房地行业来源总量与社融资总额年度比较

从房地产资金的来源构成来看,房地产行业资金的主要,地产商自筹资资金2014年以后比重呈现不断减少的趋势,2021年降至32.53%的历史最低水平;购房者的定金和预付资金占比逐年上涨;2021年升至36.8%的高位;2018年以后,预付远远超过地产商的自筹资金;来自银行的有两个部分,一方面是地产商的*款贷**部分,占比由2014年的17.41%降低大2022年的11.67%;地产商总体资金由2014年58.74%降到2021年的44.1%;购房者抵押*款贷**比重由2014年11.20升至当前的16.0%,最高水平为2016年的16.9%。购房者提供的资金总额为2014年的36.0%升至2021年的52.9的最高水平,建筑商的垫资占到在2015年为5.2%的历史最高水平,2021年的最低为3.0%。银行提供的总体资金占比为2015最高31.8%降至当前的27.7%。

2023年1-4月的资金来源构成来,地产商资金占比仅为42.3%,其中自筹资金仅为28.7%,为历史低位;购房者购房者资金升值53.5%的高位水平,定金和预付升值35.3%的历史新高,成为所有资金来源的最大部分。银行的*款贷**总额仅为31.8%,较过去两年仅仅小幅上涨。

当前房地产产业的调整将风险更多的转移到了消费者(购房者)是政府不作为的结果,是政府、地产商、银行合谋欺压消费者的结果,政府增长偏离当地基本原则,需要我们高度警惕由此打来的负面影响。

精兵简政、简政放权、加速构建全社会公开透明的社会诚信体系,消除各种类型的管理层的权利寻租才能真正的是西南落实*党**的为人民服务的宗旨和原则。

图12 全国房地产开年度发资金来源构成的走势,2013-2022

图13 全国房地产开发资金来源构成的走势,2023.1-4

7、解决房地行业的问题的建议

房地产行业政策来看, 我们必须尽快取消房地产行业的预售制度,如果继续采取采取预售制度,房屋销售资金必须由政府进行直接尽管,房地产必需在交房后方可拿到资金,从而有效消除房地产企业长期占有购房者的资金。

关于购房信贷 ,房屋抵押购房者所承担的风险不应超出房屋价值本身,房地产行业作为房屋价值的评估单位,如果贷出资金超出房屋价值,应当有银行程度,而非当前的构成承担无限责任。使得评估机构必须依据*款贷**期限内对房屋价值给予科学合理的价值评估,防范经济形势发生变化后带来的市场风险。

解决房地产行业调整带来这些负面影响应对必须其实推动经济发展

首先必须尽快放开城市工商业的发展,恢复过去几年一些政府无脑的驱离的城市工商业,实现城市工商业的恢复,通过有效的工商业发展带动农村及大城市周边的第二产业发展,同时通过互联网物联网、大数据同城市工商业、乡村制造业和农业相结合形成有效的全国大市场,同时积极有效的延伸到全球大市场。

其次,在城市工商业带动下升级农村的地区及乡镇的传统制造业,充分利用今年国家重金打造的公路、水路、铁路实体网路及信息化网体系,降沿海、大中城市有待转移的产业转移到内陆省区,在水路、公路、铁路及高铁及航空等内陆港区辐射区域构建特色产业集聚区,从而解决沿海及大中城市生产建设用地和劳动力严重不足现状,实现沿海和大中城市对内陆产业辐射带动协同发展,由当前的转向海外从返祖国内陆地区,将内陆省区产业引向全国及全球大市场。

第三、放开工商业资本及劳动者的全国流动,形成全国统一的工商注册一站式服务,工商企业注册登记全国统一,一次完成,全国有效;跨地区的分支机构设立只需当地工商机构备案登记,便利工商业及资本的全国流动,实现社会资源范围有序流动,实现经济增长资源运行效率最大化。构建全国统一的人力资源及劳动力全国流动大市场,形成全国统一结算的社保、医保管理等各项社会化服务保障体系,从而构建全国统一的人力资源和资本资源等各项可流动的经济增长要素在全国范围流动,让人力资本和资本资源作为评定地方政府的做有效的评价模式和评价体系。

第四,改革当前吏治体系,落实完善的法治化管理体系,消除个*权人**利随机决策的政府管理模式;构建公开透明的社会诚信体系,消除政府机构的管理人员权力寻租,提高政府工作效率,完善政府管理体系的人员自由出入制度,消除少数群体、家族、阶层垄断政府管理体系的局面。从推动社会管理效率的提升,实现国家全球竞争力有效提升,为伟大民族复兴提供强有力的制度支撑。

第五、必须切实加强和改善当地的领导,完善*党**为人民服的基本宗旨和理念。对于口头上的,公开场所宣讲自己全新权益为人民服务,但是暗地里私下里完出卖*党**和人民的利益,通过公开透明的社会诚信体系的构建,将这些败坏*党**和政府形象的伪*党**员从当的队伍中驱离出去,真正做到莫伸手,伸手必被抓,让*党**和政府成为真正的人民政*党**和人民政府,真正的实现全心全意为人民服务。