2022年头部连锁们处方药销售表现随财报出来了,药店承接处方外流的效果渐显。

文 | 亞棋

01 政策持续加码,5000亿处方外流加速

随着“健康中国”战略实施以及医药卫生体制改革的深入,医药分离、分级诊疗、一致性评价、医保控费、带量采购、两票制、双通道、医保改革等一系列政策逐步落地,推动医院内处方药持续外流。

2月15日,国家医保局发布《关于进一步做好定点零售药店纳入门诊统筹管理的通知》,明确定点零售药店纳入门诊统筹的配套政策,拓宽了患者在零售药店的支付方式,进一步促进医院处方外流到院外渠道,为有承接处方外流能力的药店带来更大增量空间。

一位三甲医院妇产科主任告诉《第一药店财智》,此前医院都会在院内药品上加价15%左右,收益用于支付院内药学部人员、管理经费。“药品零加成”后,院内很多药都要做到进价与售价一致。药店纳入门诊统筹后,会给医院极大减负。显然,公立医院在现行压力中对于处方外流的态度也从紧捂不放向乐见其成悄然改变。

广东省东莞国药集团有限公司总裁尹剑锋认为,零售药店纳入门诊统筹是对国家医疗分级管理的一个补充,既减轻了公立医院的压力,也让医保基资金的运用更有效率。理想的诊疗需求,应该是小病在社区门诊或社区药店自我诊疗解决,大病才到医院。

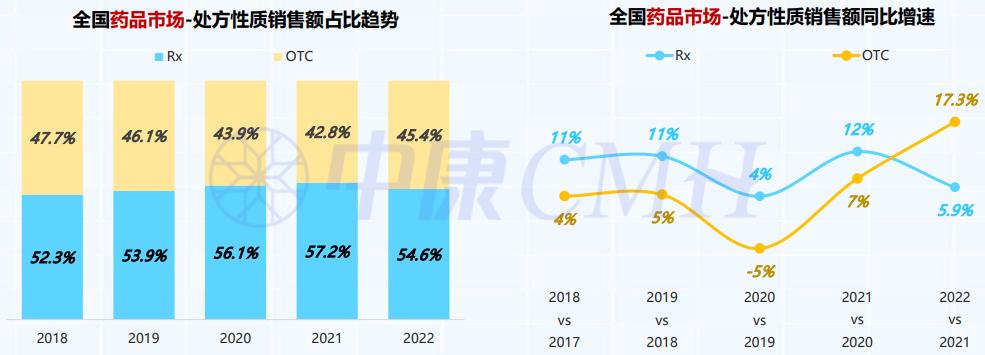

在处方外流背景下,近年来,处方药Rx在院外零售市场的销售规模占比逐年提升,中康CMH数据显示,2021年Rx在药品市场中占比达57.2%。2022年,疫情红利刺激下OTC销售额大涨,全年销售额增长17.3%,市场份额由2021年的42.8%提升至45.4%,受其影响,Rx占比出现下降。

华西证券预测,在处方来源、支付可及、药店承接三大障碍逐步破除之后,结合国内情况,预计到2028年,总处方外流的规模将超过7200亿元,其中,零售药店作为院外中药的承接方,受益于处方外流的规模将达到5000亿元。

为此,头部连锁药店们都在积极探索线上线下全渠道承接医院处方外流的新模式。那么, 过去一年医院处方到底能否流出,实际流出效果如何?连锁承接处方外流的策略又都有何进展?

02 承接处方外流效果渐显

从上市连锁2022年财报来看,过去一年,在含有处方药的分产品类目中,连锁们中西成药板块营收都有明显提升。

第一医药在财报中提到,2022年上海市场药品零售总额同比增长3.2%,增长主要源于新特药、医疗机构处方外流、医药电商等业务,而传统的OTC和医保业务则呈现负增长态势。

2020-2022年,健之佳中西成药销售占比分别为 63.83%、67.03%、71.92%,逐年提升,推动处方药和非处方药销售收入达50.79亿元,同比增长55.81%。整体毛利率达30.79%,同比增加0.95个百分点。其中,处方药营业收入为28.48亿元,同比增长45.43%,毛利率为21.83%,同比增加0.39个百分点。

步入2023年,健之佳一季度抓住医药改革的机会,加强医院品种的引进,强抓上游资源,积极承接院内顾客外流长期趋势带来的增量业务,主营业务持续、稳健增长, 其中处方药销售收入同比增长72.88%,结构占比由上年同期的31.19%增长至36.20%,增长5.02%,拉动中西成药营业收入同比增长61.65%,占比整体增长5.84%,中西成药的营业贡献持续快速增长。

2022年,大参林引进了1851个新品种,其中处方品种239个,DTP品种683个。从品类来看,他们增长最快的是中西成药类,增速达33.67%,大参林解释称, 增速快主要来源于四类药品恢复上架,以及处方外流。

过去一年,漱玉平民中西成药实现营收57亿元,同比增长47.16%。一心堂中西成药涨幅也较快,销售额同比增长23.80%,在一心堂所有分产品细分类目中,同比涨幅最大。

九州通“幂健康”医疗机构端完成互联网医院、处方审核及流转、云药房等系统的整合及商业化应用, 2022年处方流转订单数超63万单,较上年同期增长928%;报告期内九州通建设与运营了14家公立医疗机构的互联网医院,以及其他多个互联网诊疗平台,全年处方流转规模约6000万元。

5月6日,长坂坡医药集团*党**总支书记张亚华告诉《第一药店财智》,过去一年,长坂坡大药房处方药销量,确有明显增长。今年药店纳入门诊统筹之后,这类药品够买需求提升更加明显了。

对于连锁药店处方药销量提升,浙江英特怡年副总经理赖雪芳认为这是必然结果,“从全国情况来看,去年多地执行双通道以后,处方外流在数据呈现上肯定会有明显向上变化的趋势”。

上述受访者还提到,也并非每个省份皆是如此,个别地区还是有差异化、特殊性,以浙江杭州为例,双通道开通以后,处方外流其实并无增长,反而下降,据其分析,原因主要有二:其一,由于医保部门对医院引进国谈药占比有考核,很多药品反而回流医院;其二,当下全国多地在不断减少配备院内自费药房,无论是处方药还是普药,自然而然往院外流。反观浙江大型医院的自费药房非但没有减少,反而越开越多,这种现象对于处方外流自然不利。

03 加强承接处方外流药房梯队建设

从财报披露的情况来看,头部连锁们承接处方外流的效果渐显,除政策导向外,也得益于他们承接处方外流的药房“梯队”建设能力的提升。

在处方外流的大趋势下,连锁们积极抢占处方药蓝海市场,依托双通道门店、DTP门店、门诊慢特病门店等资源,积极对接各地区陆续上线的处方流转平台,承接更多外流处方。

过去1年,老百姓大药房1053家门店获“门诊慢特病”定点资格,双通道资格门店227家,同比增加78家,DTP药房162家,同比增加17家。

益丰拥有院边店560多家,DTP专业药房253家,其中已开通双通道医保门店197家,特慢病医保统筹药房1300多家,经营国家医保协议谈判药品超200个,医院处方外流品种760个,并与150多家专业处方药供应商建立了深度合作伙伴关系。线上领域,益丰布局电子处方流转业务,目前对接省市级医保、卫健处方流转平台10余家,直接或者间接承接100余家三级医院及互联网医院处方流转业务。

达嘉维康DTP销售额较去年同期增长27.45%。达嘉维康表示,双通道及处方外流业务持续推进,专业药房业务将持续发挥零售业务的增长引擎作用。

漱玉平民继续加强院边店、双通道资质门店、达标药房等项目的申请及建设,以完善的线下门店渠道承接特药商品的处方引流,截至2022年底,漱玉平民共开设67家大病定点特药药房、310家院边店、达标药房8家, DTP销售额再创新高。

截至2022年底,上药云健康体系内拥有203家DTP药房及授权院边店,累计已与300多家新特药企达成合作,新增30+种创新药全国首单落地,自营一体化互联网医院轻问诊平台月均处方量超10万张。

2022年国大药房直营店处方药无税销售98.8亿元(含DTP),同比增长10%。国药一致表示,处方药销售已给连锁药店带来重大影响。在处方流转方面,国药一致启动53个处方流转项目,对接合作平台24个、医院52家。并持续推进创新业务发展,推动线上问诊服务与处方导流,与国大药房开展合作的互联网医院达14家,其中以中医诊所为主带动门店处方开具等专业服务。

从上市连锁承接处方外流的情况来看,更多是以互联网医院为主。张亚华表示,确实在当下阶段他们通过互联网医院处方流转平台开具处方后在药店购药的情况更多些,而从实体医院开具处方转到药店购药的情况还是很少,整体来看,过去一年,处方药销量增加更多是倚仗存量市场。

而有的省市,互联网医院处方流转平台仍处于试点阶段,以浙江为例,据悉,该省份当前互联网医院处方流转平台仅在金华试点,并未在全省推行。

— END —