东奥会计在线初级会计解忧杂货铺之:什么是"最可靠的陪伴"?

考生,对于固定资产的相关知识或许非常头疼。为帮助大家掌握知识点,初级会计"解忧杂货铺"应邀出炉!本期解东奥会计在线解忧杂货铺将围绕《初级会计实务》第二章"固定资产"这一考点,或许从中你就能有所收获!

"生活是公平的,如果你觉得生活亏欠了你,

也许是因为你曾经亏欠了自己。"

——初级会计解忧杂货铺

木子李: 今年是我本科毕业的第二年,一直处在一个非常迷茫的状态。看着身边的朋友考研、工作、谈恋爱结婚,感觉自己没有一件做得好的事情。本想追逐自由,却变得越来越没有自信。

解忧杂货铺: 学习和生活,既要落地,也要扎根。表面上看起来很努力,实际上你的投入可能还是有所保留。我们需要为自己的人生置办更多的"固定资产",进而获得稳定长期、可预见的收益。生活是公平的,如果你觉得生活亏欠了你,也许是因为你曾经亏欠了自己。

解忧清单之"固定资产"

"固定资产"是历年中的高频考点,东奥小编对固定资产的分类、固定资产的折旧方法等进行了梳理,详见下文!

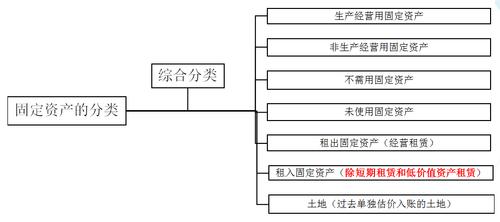

● 固定资产的分类

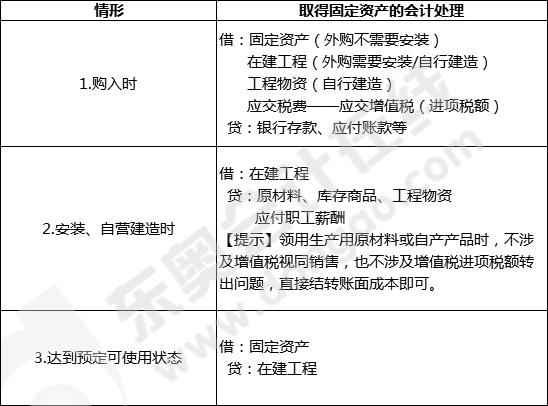

● 取得固定资产的分录

● 固定资产折旧范围

空间维度:除了提足折旧仍继续使用的固定资产和独计价入账的土地之外,企业应当对所有的固定资产进行折旧。

时间维度:固定资产应当按月计提折旧;当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。

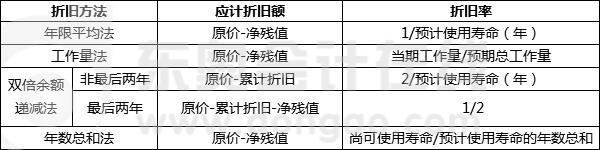

● 固定资产的折旧方法

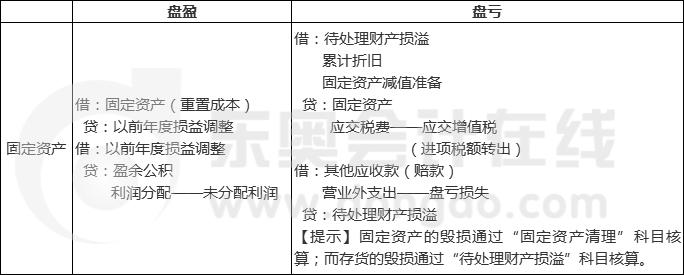

● 固定资产清查的账务处理

注:以上《初级会计实务》学习内容由东奥教研专家团队提供

【单选题】

2019年12月,某企业购入一台设备,初始入账价值400万元,设备于当月交付使用,预计使用寿命5年,预计净残值4万元,采用年数总和法计提折旧,不考虑其他因素,,2020年该设备应计提折旧额为( )万元。

A.132 B.160 C.105.6 D.96

【答案】A

【解析】2019年该固定资产应当计提的折旧金额=(400-4)×5/15=132(万元)。

【多选题】

下列各项中,关于固定资产计提折旧的表述错误的有( )。

A.承租方短期租入的房屋应计提折旧

B.提前报废的固定资产应补提折旧

C.已提足折旧继续使用的房屋应计提折旧

D.暂时闲置的库房应计提折旧

【答案】ABC

【解析】承租方短期租入的房屋,出租方计提折旧,承租方不计提折旧,选项A错误;提前报废的固定资产无须补提折旧,选项B错误;已提足折旧仍继续使用的房屋无须计提折旧,选项C错误。

注:以上《初级会计实务》学习内容由东奥教研专家团队提供

月亮很亮,却是在反射别人的亮度;

星星很暗淡,却是在靠自己散发光芒。

预祝大家顺利取得!

(本文是东奥会计在线原创文章,转载请注明来自东奥会计在线)