一颗韭菜的自我修养

原创 混哥 混知房产 2022-08-02 08:01 发表于广东

前几天发文《忍无可忍,无需再忍》到《TD风波的影响多大》,很多伙伴的留言让我深有感触。

今天呢,就不发什么干货,和大家聊聊《一颗韭菜的自我修养》。

韭菜买房不仅要学会看开发商的工程进度、还要会看共管资金账目。

当韭菜们以为自己“身披铠甲、手拿红缨枪”所向无敌时,一定想不到,可能你抵押贷按揭的银行竟然也是房企的。

没错!房企已经入侵(入股)银行了。

韭菜以为和房企仅仅是一锤子买卖关系,最多和物业公司纠葛半生,没成想30年的房贷还是给房企打工。

房企入股银行最早始于2009年,既不属于热点,也不是什么大新闻。

最近很多项目在银行的监管资金被挪用了,我就想着把这个事给大家说说,让大家明白“银行这朵白莲花,到底有多白”。

混知房产让你明白房产这回事!194篇原创内容

1

房企天天喊穷、喊累,四处说自己的穷的只剩*裤底**了。

就是不告诉大家,他*裤底**的正中间用银丝金线秀了一朵白莲花,格外妖艳刺目。

据不完全统计,截至目前,已经有包括万科、恒大、越秀在内超过30家房企“涉银”。

且不少“千亿军团”或地方国资龙头房企对所入股银行的持股比例已达到控股或大股东的水平 。

韭菜们没想到吧,银行这朵白莲花,早就被房企给染指了。

韭菜买房时,常常以为银行是第三方,代表了专业、严谨、公平。

殊不知人家早就一起滚床单,每天说的情话就是“割韭菜”。

不仅银行这朵白莲花被房企摘了,各种保险公司也有房企的身影。

来,看图。

你瞧,但凡有些名气的房企都入股了银行,当然,也包括暴雷的房企。

比如恒大在2021年9月3日就作价100亿出售了盛京银行股份,只是这100亿对于恒大2万亿的债务规模有点杯水车薪。

只是恒大、奥园、阳光城、泰禾这些加杠杆加到暴雷的房企,其入股的保险公司又会坑多少人呢?

我还真查询了奥园入股的百年人寿这事,大致情况如下:

在奥园没暴雷之前,拟用32.6亿购买大连万达在百年人寿的股份,后因爆仓没钱放弃收购。

我又顺手查了一下百年人寿,真是不看不知道,一看吓一跳。

这家注册资本仅仅77亿的公司,其13.86%的股份作价约人民币32.6亿元。

虽然奥园因为暴雷放弃收购,但从其收购股价看,这家百年人寿已经市值300亿了。

更有意思的是,我查了一下百年人寿的股东情况,其17家股东中,竟然有8家是房地产企业。

具体如下:

江西恒茂房地产开发公司、大连万达集团股份有限公司、大连城市建设集团有限公司、新光控股集团有限公司、大连一方地产有限公司、大连乾豪坤实置业有限公司、大连国泰房地产开发有限公司、东方资产管理有限公司8家房地产公司(含涉及房地产业务)。

其中,新光控股集团有限公司已经破产,其持有百年人寿的8亿元的股份已经冻结。

来,看图!

看完这些信息,我心里无数的问号。

这家看起来就有很多问题的公司,怎么兑付之前的保险承诺?那可是普通老百姓等着养老、上学、应急看病的储备保险啊!

更关键的是,这家百年人寿的现在还在营业呢!

韭菜们是万万没想到吧,躲过了房企的烂尾,逃过了房企的暴雷,好不容易收到房,没成想自己购买的养老保险竟然也让房企给染指了。

看来,房企的短裤正中间不仅有白莲花,还有寿险这个绿茶婊啊。

从恒大出售盛京银行股份,到奥园入股百年人寿失败,大家发现两者的共同逻辑了吗?

在银行和寿险面前,万亿、千亿回款额的房企才是有钱的大爷,银行和寿险都只是小角色。

不论房企、寿险、银行做的都是老百姓的生意,而且都属于民生范畴。

都说民如羊,能者牧之!这些卖房子的左手托银行,右手抱保险,是不是割韭菜割得太厉害些。

玩金融这么容易,哪家房企还愿意搬砖头建好房子呢?

混知房产让你明白房产这回事!194篇原创内容

2

韭菜们万万没想到,割韭菜的镰刀都是九米长,而且长短结合刀刀毙命。

在韭菜眼里,银行都是有钱人,怎么能稀罕房企这个包工头呢?

房企盖房子这门生意,确实没有什么技术含量,但是,油腻的包工头腰包的钞票够厚啊!

同时,房企参股银行后,对其加杠杆融资和*款贷**也是益处多多。

比如,卖理财产品来融资啊!

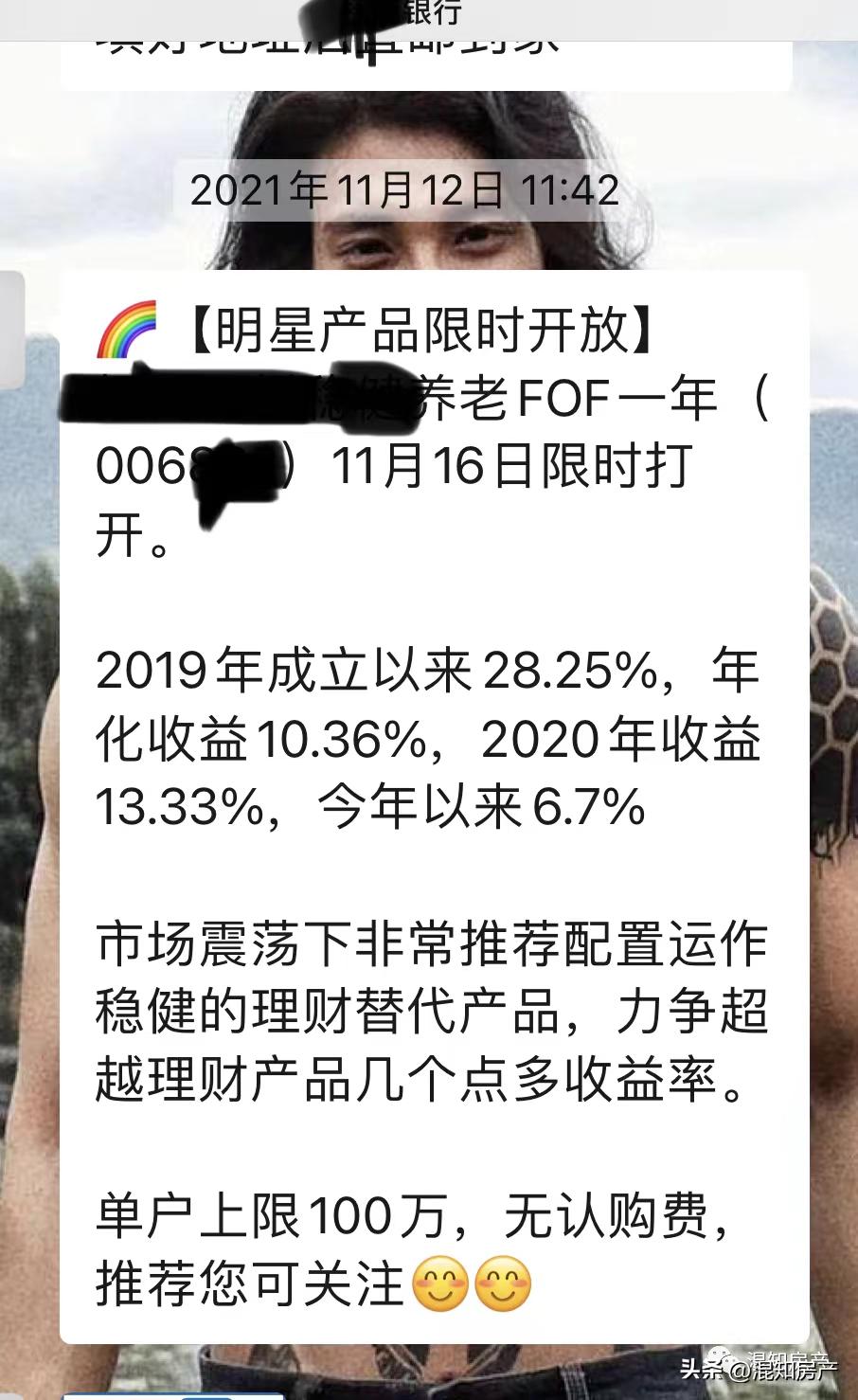

来,看图。

这是去年11月份,房企暴雷接连进入ICU后,某银行推荐的一款养老理财产品。

就是将房企养老地产的预期收益进行包装,风险等级是R4。

稍微了解理财产品的人都知道,风险等级超过R4属于中高风险了。

本金可能亏没那种!

我一直不太愿意说这些,因为触及的各方利益太深,为了文章能活下去,简单说几点:

1、现在大型房企都有养老业务,房企的名字我就不说了,暴雷的,没暴雷的都有;

2、房企的养老业务和环境都很高大上,但是,卖到3万/月的养老机构也不赚钱;

3、将养老包装成理财产品,其承诺的回报率本身就是“数字游戏”切不可当真;

4、养老业务开支极大,现在没有一家养老机构赚钱,这理财产品的回报又从何而来呢!

这些包装后的养老理财产品,不过是房企向社会融资的一种方式和手段而已。

真有韭菜相信“承诺回报”给房企输血,我们也不拦着,就是提醒韭菜要有自我修养,不要等本金都亏没有了,再去拉条幅抗议。

房价涨了,韭菜偷着数钱,房价跌了,韭菜就寻死觅活!这就是韭菜的自我修养不够。

同理,房企的养老理财产品不论盈亏,韭菜自愿购买就要接受游戏规则!

毕竟,愿赌服输也是韭菜的自我修养哦!

混知房产让你明白房产这回事!194篇原创内容

3

文章至此,想来大家也都看明白了。

房企入股银行可以包装理财产品从而便捷的拿到资金。

银行对房企入股也是乐见其成,享受房企带来的资本和房地产行业各类*款贷**带来的利润,两方相互利用。

你愉悦我,我愉悦你,相互都快乐!

对于韭菜们而言,在自我修养不断提升的过程中,不得不接受一个现实:

孩子的幼儿园是房企建设的

上班的写字楼是房企开发的

居住的房子是房企物业管理的

老人的养老是房企下属子公司的

银行和理财也可能是房企包装的

总之,普通人生活的方方面面都有房企资本化的触角,这显然不是好事!在我看来很糟糕。

现在的房企已经不满足简简单单盖房子赚钱的营生,其多方面涉及金融领域,形成各种业务之间的合纵连横。

现在的房企更准确的名称应该是“金融地产财团”,已经形成了金融布局。

换句话说:

房企把房子当作理财融资工具,*款贷**变成了投机和投资品。

房企过度金融化的原因也不是一句两句能说清的,不同因果又相互交错,互为因果。

这几年监管机构一直在改变房企的“金融化”增长模式,包括严查信贷进入房地产行业、*款贷**集中管理制度、要求银行的房地产*款贷**余额占比等等。

一方面恒大的暴雷,说明房地产行业金融化、泡沫化的顶点已经出现。

另一方面四个一线城市都没有放宽限贷限购,也说明针对地产金融化的政策仍有部分在延续。

对于韭菜而言,看完这篇文章既不要喷,也不要骂,回去默默看看自己的理财产品和存款是在哪里办理的业务。

然后,再读一遍《一颗韭菜的自我修养》,点赞表扬一下敢说真话的女侠吧!