现在的国内手机市场,尤其是在各大国产品牌当中,随处可见16G运行、512G内存、1T内存的产品,并且价格大多数都不算太高。

以性价比的红米为例,note 12 Turbo最顶配的内存来到了16G+1T的存储版本,价格只需要2499元。

号称“旗舰焊门员”的红米k系列,k60新加入了16G的运行版本,12G+512G内存与16G+512G内存的价格只差了100元。从性价比的角度来看,完全可以放弃12G,直接冲16G运行版本。

在一两年前,大内存版本可是个稀罕物件,只有在各厂商几千块钱的大旗舰上面,才能看到512G、1T的内存版本。对于中端机型来说,12G+256G内存已经算是顶天了,少数厂商会在后期搞个512G内存的尊享版,价格也要小3000块钱了。

那为什么只经过了一两年的时间,手机市场的内存版本会越来越大,价格却没有上涨呢?

背后的原因有多方面,一方面,随着生产技术的不断提升以及供应商竞争加剧,大量制造商投入到这个领域,带来了充足的市场供给和竞争压力,从而降低了内存芯片的成本。

另一方面,各个地区之间的贸易和科技往来也进一步促进了国际市场价格的下降,推动了国产手机内存的价格降低。

每一代的技术革新,都会让消费市场大洗牌。比如,LPDDR5X 内存技术可以实现更高的速度和更低的能耗,并且与早期的 DDR1 到 DDR4 相比,使用更少的电压需要更少的功率,能够让手机更加省电,而且此类技术的普及也加快了内存价格下降的步伐。

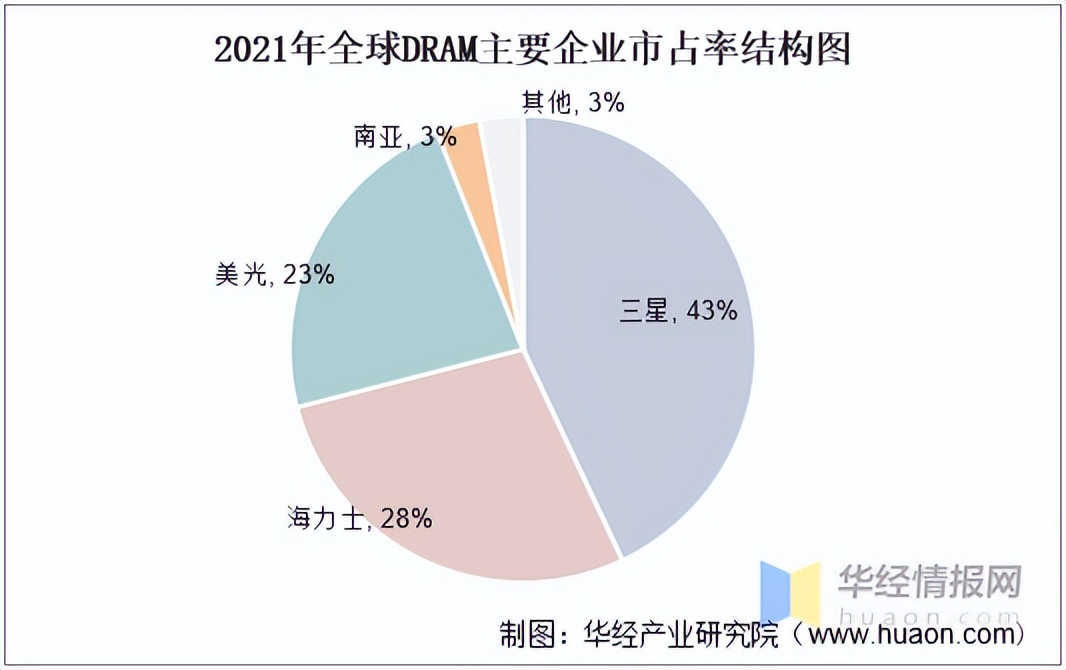

以往的闪存市场,都是以日本铠侠、韩国三星、海力士、美国的美光、英特尔为主。

而内存市场,也是被韩国三星、海力士、美国美光占据着庞大的市场份额。

从以上信息中我们可以体会到,在存储器领域,一直是被日本、韩国、美国掌握着话语权,我们在存储器领域的优势薄弱,甚至可以说没有。

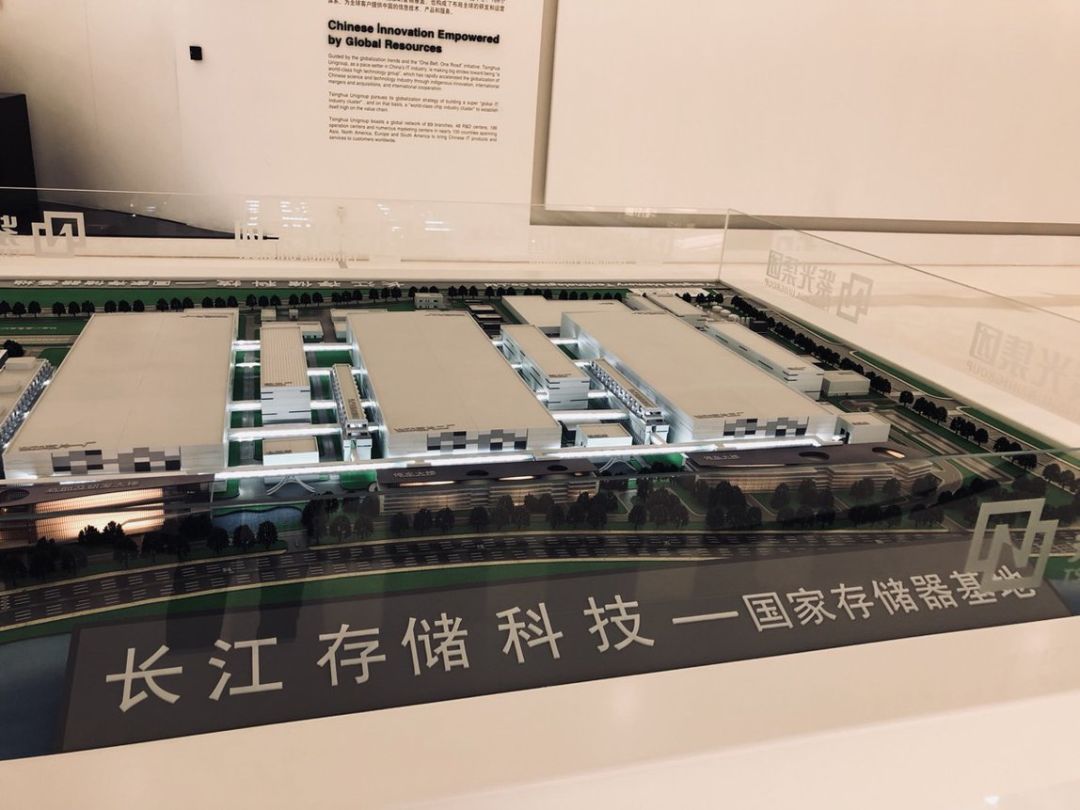

目前国内有两大主攻存储器业务的厂商:武汉长江存储、合肥长鑫存储。

这两个企业分工明确,武汉长江主营业务是闪存技术,合肥长鑫主营业务是内存技术。

武汉长江存储

长江存储在我国半导体产业链的历史发展当中,有着举足轻重的作用。

长江存储成立于2016年,在成立之初,长江存储就在吸引高端人才和投资方面下足了功夫。该公司先后招募了来自三星、英特尔、美光等国际知名企业的核心人才,同时也吸引了包括中国电子信息产业集团、武汉市政府、中芯国际等多家大型企业的战略投资。这样的举措不仅提升了公司的实力和创新能力,也为中国半导体产业的发展打开了一扇新的大门。

对于半导体产业来说,国家政府的扶持只是一方面,最重要的还是引进相关领域的人才。

闪存起源于日本东芝,可以说日本东芝公司在闪存领域是霸主、是权威,曾经一度占据着国际闪存市场老大的地位。

后来三星开始打入闪存市场,当时三星集团的老大是李健熙。李健熙尤其看重各领域的人才,为了引进人才舍得下血本。随后三星电子集团开3倍薪资挖半导体领域有能力的技术人员,日本东芝在三星强大的市场竞争下,被三星挖走了许多技术人员。

光是1993年,东芝裁员200余人,有70多位都加入了三星。随着技术一步步发展,三星依靠着从其他同行挖来的人才,越来越强,技术发展越来越快。东芝被三星在市场上面打的毫无还手之力,最终选择解散公司重组,变成了现在的日本铠侠。

长江存储的发展,依然离不开技术人员的帮助。

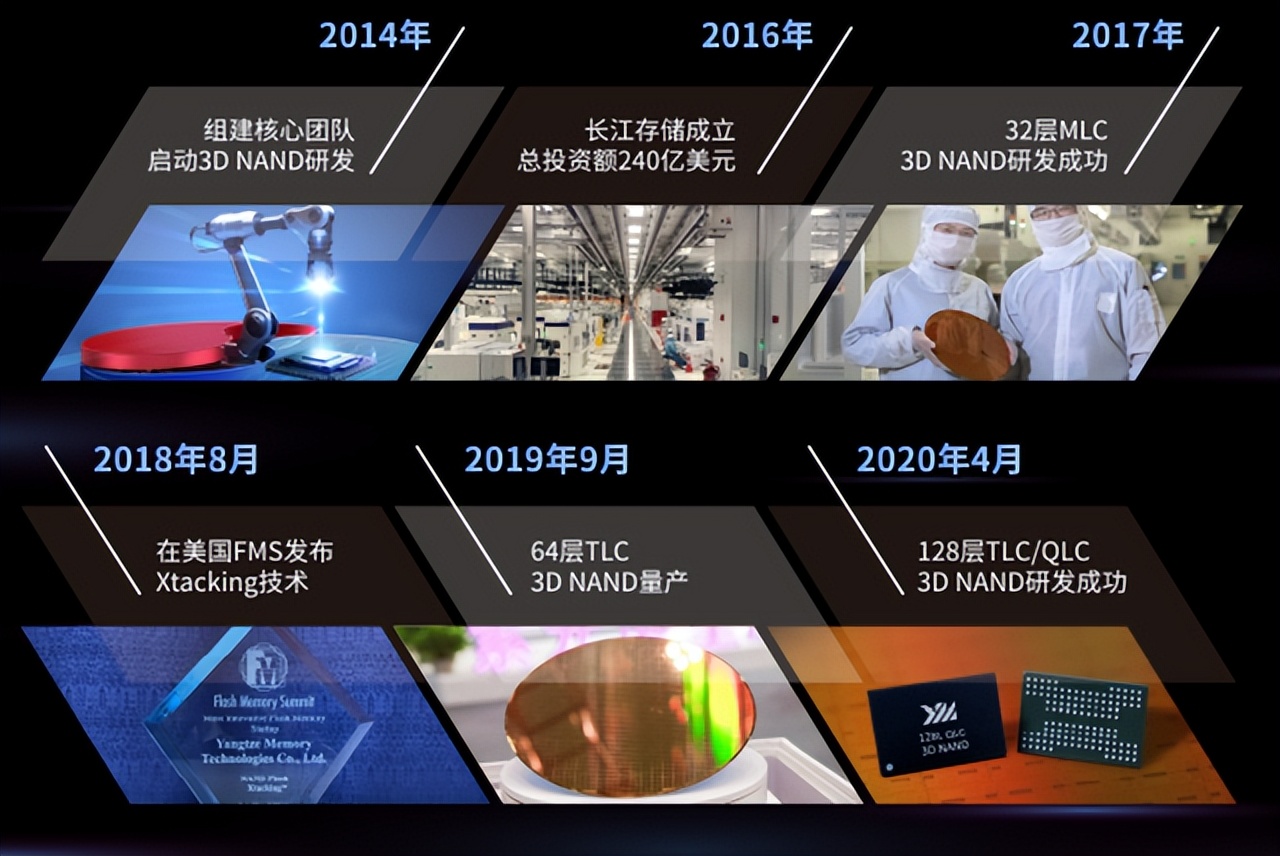

2018年,长江存储发布了自主创新研发的 晶栈Xtacking 技术架构。相比传统NAND 闪存芯片架构,Xtacking架构有着更快的传输速度、更高的存储密度,还能提升研发效率并缩短生产周期。

这个自主架构的研发成功,让长江存储在市场发展当中抢到了巨大优势。

2019年,长江存储成功量产64层NAND 闪存芯片,但是跟三星、铠侠等老牌厂商的技术水平还有很大差距。随后,长江选择越级发展,跳过96层,直接开发128层。次年,长江存储成功实现了技术突破,128层闪存颗粒研发完成。

2022年,长江存储基于自家的晶栈Xtacking 3.0技术,将闪存芯片的叠加层数增加到了232层,并且成功量产打入了消费市场。此刻,武汉长江存储是全球首家量产232层闪存芯片研发,并成功投入消费市场的厂商,在技术发展速度上面压了三星、铠侠等海外同行一头。

长江存储的快速发展,让中国大陆在国际存储器领域占据到了一定的市场话语权。针对于国内的消费市场,长江存储有了制定价格的权利,在长江的市场压制之下,三星、美光、海力士、铠侠等企业的产品价格比之前有了大幅度下降。

先进的技术发展,对于消费市场的冲击不亚于一场革命。谁家拥有行业内最先进的技术手段,谁家就会掌握制定市场价格的主要话语权。

从市场学的角度来看,行业内一家独大会造成垄断,合理的商业竞争才能促进市场发展,而现在的长江存储,就是促进市场友好发展的一剂强心针。

合肥长鑫存储

长鑫存储同样成立于2016年,但是对比长江存储,长江存储起步就有国家的政策扶持,而长鑫存储则是属于省级队伍,在起步阶段长鑫落后于长江。

长鑫和长江的高管同属于紫光集团出身,这两个企业在研发领域和分工上面,属于协同性发展。

从2018年开始,长鑫存储即推出了基于LPDDR4X的UFS 2.1存储方案,升级为LPDDR5的UFS 3.0存储,同时还推出了PCIe 4.0 SSD等新型存储器件产品,这些产品都在市场上获得了不错的口碑和表现。

长鑫存储的技术发展,属于是站在巨人的肩膀上面看世界。

2019年,长鑫存储与Wi-LAN公司联合宣布达成专利许可协议和专利采购协议,奇梦达公司的所有DRAM专利转移到长鑫存储公司下。这其中包括了1000多万份DRAM技术文件,12000多个专利(包括约5000种美国专利),对应的最先进芯片制程是46nm。

随后长鑫存储技术有限公司投入超过25亿美元的研发资金,实现了46nm到1xnm的突破。

根据行业内信息表示,长鑫存储现在的技术水平在16nm-19nm阶段,与三星、SK海力士等国际领先水平相比,大致落后5-6年的时间。

但是在整个大陆存储器市场上面,长鑫存储是目前唯一拥有完整技术、工艺和生产运营团队的DRAM项目。

由于长鑫存储还在发展阶段,消费市场上面采用长鑫技术的产品也只有几款,Gloway旗下的产品就有几款搭载长鑫存储的颗粒技术,目前已经在电商平台上架,单平台销量有6000+以上。

长鑫存储虽然不能在技术层面对海外同行造成大影响,但是在国内消费市场上面,长鑫存储在一定程度上可以制衡其他厂商。

砸钱收购那些行业老牌厂商的技术,在此之上进行技术开发,这种起步方式不但可以解决新厂商在技术底蕴上面不足的劣势,而且可以快速切入消费市场进行盈利。

长鑫存储把师夷长技以制夷的战略打到了一个相当不错的程度,对于这种以后在技术层面未知的对手,才是海外企业最怕的地方。

武汉长江和合肥长鑫,两个企业一个主攻闪存,一个主攻内存。长江依靠国家和政府的大力支持,已经在国内的闪存领域遍地开花;长鑫也依靠着老牌厂商的技术在发展速度上面紧追猛赶。

以上两个企业的技术发展,已经在一定程度上跟韩国、日本、美国等企业实现了制衡局面,至于未来的发展方向,就要看国产供应链能不能实现上下游协同发展了。