说到P2P,现在人们普遍所知的是互联网金融,由于近年来层出不穷的各种平台事故,不少人已经对这个词谈之色变,避之唯恐不及。但P2P这个词,在以前可并非如今人们广泛认知的那个意思,而是另有含义。

前P2P时代

P2P,是Peer to Peer(对等的点对点)的缩写,最早出现在互联网文件分享领域,通过曾经最流行的BT*载下**和eMule等方式在个人用户之间建立起点对点的文件传输,不需要中心服务器,任何人都可以上传和*载下**自己喜欢的影视、音乐、游戏等,相关网站只起到平台和种子存放的作用,并不生产内容。喜欢日漫等二次元文化的资深网友以前熟知的SHARE也属于P2P*载下**软件。

P2P*载下**的原理

最具代表性的三个P2P工具,BT*载下**、电骡、SHARE

2005年以后,因为用户分享内容的版权问题,各主要BT*载下**网站在世界范围内遭遇打击关停,用户*载下**习惯逐渐被网盘等其它方式所取代。国内曾经非常火热的BTCHINA、大学生最喜欢的5Qzone、动漫爱好者常去的贪婪大陆等知名网站也都随着时间的推移而渐渐消失。

曾经最常用的几个BT*载下**网站

P2P文件分享的一个特性在于,一个大文件在分享时会以簇为基础单位分发给不同的客户端,各个客户端接收到分给自己的簇之后,又可以分享给其他客户端,并从其他客户端处得到自己尚未*载下**到的文件簇,最后组合成完整的文件。用户之间有来有往,充分体现互联网人人为我,我为人人的分享精神。

P2P*载下**的点对点关系很复杂

P2P*载下**逐渐式微之后,这个词也鲜有人再提起。直到2013年前后,随着国内各路网贷平台的纷纷上线,P2P被重新定义,与互联网金融概念绑定,成为O2O之后最火的词。人们提到P2P,想到的不再是文件*载下**,而是互联网金融。

P2P金融本质

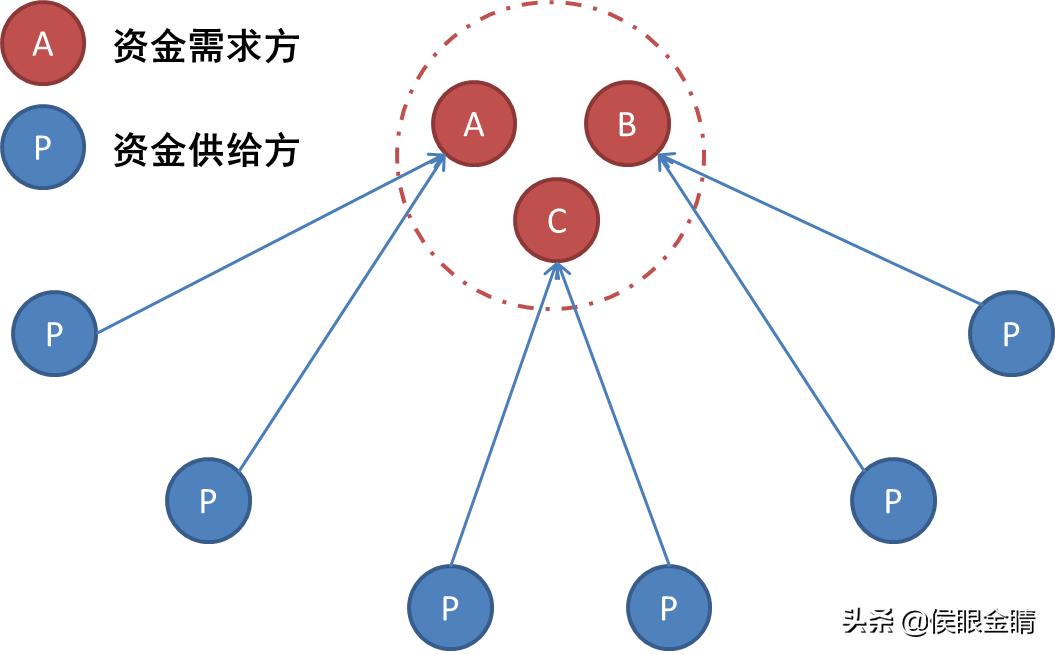

P2P金融虽然也叫P2P,但事实上与P2P*载下**完全不同,二者的根本理念上有本质区别。P2P金融的用户关系简单多了,用户之间没有关联和往来,只能在资金的需求方和供给方之间建立单方面债权债务关系。其实更接近信托业务的模式,同样是监管机构不允许平台设置资金池,明令禁止先收钱再找项目,必须要先有项目才可向用户发起对应的融资标的。只是相比信托项目而言,P2P融资项目通常需求资金规模较小,平台风控能力较弱。

P2P金融的点对点关系简单多了

P2P平台作为融资项目的中介方,首先需要奔赴全国各地寻找符合自身要求的各类企业,了解企业融资需求,评估企业实力、产品前景和还款来源,建立风控体系,为投资者把好第一道关,再根据企业需求在平台上发布融资标的,介绍项目企业的概况和其他情况,设定融资利率和推荐等级,由用户自主判别是否可投。

P2P平台

由于银行风控严格且流程冗长,信托又嫌贫爱富,便利快捷的P2P平台正好填补了银行和信托等大型机构目所不及的市场空白,因此成为众多中小企业获得融资的不二之选,对为数众多的中小企业的快速发展起到了正面推动作用。可以说P2P金融是中国金融体系的重要组成部分和有益补充,更是实现普惠金融的主力。

P2P是实现普惠金融的重要力量

众多资本看到了P2P金融的潜力,因此纷纷涉足,仅两三年时间,就将P2P平台由少数几家扩大到了数千家之多,成为最受欢迎的创业方向,即所谓的“风口上的猪”。

风口上的猪都能飞

P2P金融的前身

P2P金融实际脱胎于传统的民间借贷,借助互联网时代技术的进步,由单个企业自主发起的民间借贷,演变为平台为众多企业的融资需求向公众用户发起的网络借款请求。

传统民间借贷

在国内银行金融体系尚未建立建全的八十年代和九十年代,民间借贷曾经极为普遍,帮助众多中小企业度过创业前期的艰难时刻,有余力发展壮大,才有了如今百花齐放的各个大型民营企业的今天,也让投资者获得了不菲的回报。相信城市家庭中有很多都对此有所了解。

早年间做大的民营企业家们

当时的民间借贷一大特点是,融资方一般通过亲朋好友、同事同学等关系渠道传播资金需求,得到消息的投资者或多或少都能与融资方扯上一定的关系,项目建立在信任和道德约束的基础上,融资方通常不敢轻易见利忘义,需要努力维护与投资者的关系,因为知道社会关系一旦崩塌,失去信用,个人价值将不复存在。

关系渠道的重要作用

P2P金融如何失去民心

自从P2P金融成为民间借贷的主力,平台上融资方与投资者之间先天就不存在社会关系这一基础,双方是陌生的,投资者对平台也缺乏真实的了解,往往只能通过广告宣传和线下讲座等方式来获知平台实力。

P2P平台的广告宣传

由于前些年P2P平台的出现如雨后春笋,竞争十分激烈,要吸引用户就得适度夸大自身各方面实力和收益率,并迅速抢占市场,因此造成市场上良莠不齐的情况较为严重。

一般用户难以了解P2P平台的运作方式,自然无法辨别平台本身的可信度。一些不良平台就以此蒙蔽用户,监守自盗,用自融的项目来冒充外部项目,既无风控,也无职业道德。

不良平台的自融项目资金通常先用于增加广告宣传,扩大平台知名度,欺骗更多用户进来,涉嫌非法集资;再将用户资金揽入自家腰包,个人发了大财,使劲挥霍,并用后期用户投入的钱来偿付前期用户,拆东墙补西墙,亏空越来越大,最终只能投案自首或一跑了之。

立案被抓的e租宝

投案自首的钱宝网

非法吸收公众存款的团贷网

不良平台的恶劣行径导致P2P金融违约或爆雷等异常现象时有发生,造成用户对P2P金融的整体不良观感,信任感一降再降,即使是正常履约的平台用户也时刻提心吊胆。

结语

P2P金融本身不是洪水猛兽,本该是件双赢的事,有益于社会经济发展。只是由于监管力量跟不上,一些人的道德观和法制观被金钱至上的观念所淹没,只顾眼前利益铤而走险,才把一部好经念歪了。

P2P离不开监管

随着金融监管政策的不断强化,P2P金融也将迎来洗牌,就看各平台谁能丢掉急功近利的心态,用踏实的工作态度,严格履行自身职责,为用户着想,真正用口碑和服务赢得用户,不搞歪门邪道,稳稳地挣自己该挣的钱。那个时候,P2P金融才能重拾用户信任。

我是侯眼金睛,关注我,带你认识经济本质。