目前国有科技型企业主要依据《国有科技型企业股权和分红激励暂行办法》(财资〔2016〕4号)开展相关人员股权和分红激励的探索和实践。该文件是在《促进科技成果转化法》修订之后发布实施,相关内容也与《促进科技成果转化法》实现了充分衔接。

一、适用范围:五类国有及国有控股未上市科技型企业

财资〔2016〕4号文件所称的国有科技型企业是指中国境内具有公司法人资格的国有及国有控股未上市科技企业(含全国中小企业股份转让系统挂牌的国有企业),主要包括以下三类企业:一是转制院所企业、国家认定的高新技术企业;二是高等院校和科研院所投资的科技企业;三是国家和省级认定的科技服务机构。

2018年9月,财政部、科技部、国资委联合印发了《关于扩大国有科技型企业股权和分红激励暂行办法实施范围等有关事项的通知》(财资〔2018〕54号),进一步“将国有科技型中小企业、国有控股上市公司所出资的各级未上市科技子企业、转制院所企业投资的科技企业纳入激励实施范围”。由此将财资〔2016〕4号文件相关内容调整为:本办法所称国有科技型企业,是指中国境内具有公司法人资格的国有及国有控股未上市科技企业(含全国中小企业股份转让系统挂牌的国有企业、国有控股上市公司所出资的各级未上市科技子企业),具体包括:

(一)国家认定的高新技术企业。

(二)转制院所企业及所投资的科技企业。

(三)高等院校和科研院所投资的科技企业。

(四)纳入科技部“全国科技型中小企业信息库”的企业。

(五)国家和省级认定的科技服务机构。

上述五类企业中的国有及国有控股未上市企业即是财资〔2016〕4号文件所规定的政策实施范围。

二、激励方式:3+2

所谓“3+2”即3种股权激励方式和2种分红激励方式。其中,股权激励是指国有科技型企业以本企业股权为标的,采取股权出售、股权奖励、股权期权等方式,对企业重要技术人员和经营管理人员(与本企业签订劳动合同的)实施激励的行为。需要注意以下两点:一是激励标的必须是本企业股权,不能以上级或下级企业股权,或者相关联的其他企业股权作为激励标的;二是激励对象必须是本企业员工,即与本企业签定劳动合同的人员,对于本企业雇佣的劳务人员,或者在本企业兼职、挂职的人员不能列为激励对象。三种股权激励方式如下:

(一)股权奖励,指企业无偿授予激励对象一定份额的股权或一定数量的股份。

(二)股权出售,指企业按不低于股权评估价值的价格,以协议方式将企业股权(包括股份)有偿出售给激励对象。

(三)股权期权,指企业授予激励对象在未来一定期限内以预先确定的行权价格购买本企业一定数量股份的权利。

分红激励,是指国有科技型企业以科技成果转化收益为标的,采取项目收益分红方式;或者以企业经营收益为标的,采取岗位分红方式,对企业重要技术人员和经营管理人员实施激励的行为。两种分红激励方式包括:

(一)项目收益分红,指企业以职务科技成果(项目)实施产业化、对外转让、合作转化、作价入股形成的净收入为标的,依据《促进科技成果转化法》,采取项目收益分成方式对激励对象实施激励的行为。

(二)岗位分红,指按照岗位在科技成果产业化中的重要性和贡献,分别确定不同岗位的分红标准,即定岗不定人。

三、激励条件:门槛条件+实施条件+业绩条件

正确掌握与政策落地相关的门槛条件、实施条件和业绩条件,是保障政策顺利实施的重要前提条件。其中,门槛条件是指企业如实施股权和分红激励,除了在财资〔2016〕4号文件规定的实施范围之内,还应满足以下三项条件,具体包括:

(一)建立了规范的内部财务管理制度和员工绩效考核评价制度。年度财务会计报告经过中介机构依法审计,且激励方案制定近3年没有因财务、税收等违法违规行为受到行政、刑事处罚。

(二)对于转制院所企业及所投资的科技企业、高等院校和科研院所投资的科技企业、纳入科技部“全国科技型中小企业信息库”的企业,近3年研发费用占当年企业营业收入均在3%以上,激励方案制定的上一年度企业研发人员占职工总数10%以上。成立不满3年的企业,以实际经营年限计算。

(三)对于国家和省级认定的科技服务机构,近3年科技服务性收入不低于当年企业营业收入的60%。

需要注意的是,上述三项门槛条件之间并不是同时满足的关系,其中,仅第一项是针对全部五类企业提出的普遍要求。如果企业属于“国家认定的高新技术企业”,则仅需满足第一项门槛条件即可;如果企业属于转制院所企业及所投资的科技企业、高等院校和科研院所投资的科技企业或纳入科技部“全国科技型中小企业信息库”的企业,需要同时满足第一、二项门槛条件;如果企业不是研发型而是服务型,即属于国家和省级认定的科技服务机构,需要同时满足第一、三项门槛条件。

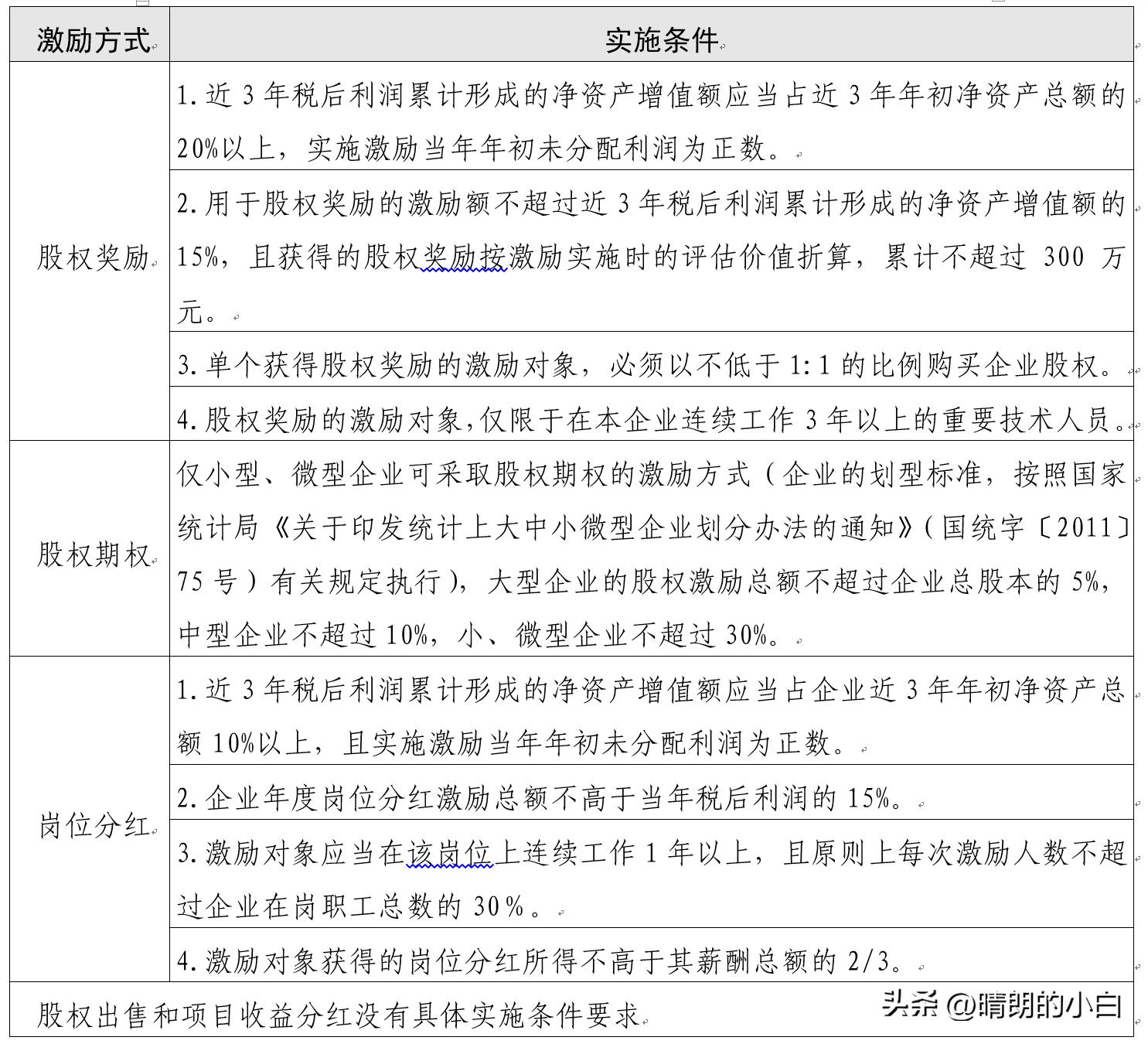

需要注意的是企业符合门槛条件,也不能随意选择激励方式,还要看企业是否符合相关激励方式的实施条件。激励方式包括五种,其中股权奖励、股权期权和岗位分红三种方式是有具体实施条件要求的,股权出售和项目收益分红则没有实施条件约束。具体如下表所示。

国有科技型企业股权和分红激励实施条件

值得注意的几项实施条件包括:一是不能“只奖不售”,股权奖励必须和股权出售搭配实施,但股权出售可以单独实施;二是注意测算企业近三年净资产增长情况,这是开展股权奖励和岗位分红激励的重要条件之一,但股权奖励和岗位分红对净资产增长指标的要求有所不同;三是股权期权仅适用于小微企业,大中型科技企业不适用股权期权激励。同时,财资〔2016〕4号文件还规定了不同规模企业股权激励总额上限要求,即大型企业的股权激励总额不超过企业总股本的5%,中型企业不超过10%,小、微型企业不超过30%。

最后,来看看业绩条件。财资〔2016〕4号文件针对需要分期实施的股权期权激励和岗位分红,明确提出需要设定相应的业绩指标条件,即只有达到预先设定的业绩指标,才能兑现激励。其中,针对股权期权激励,业绩考核指标可以选取净资产收益率、主营业务收入增长率、现金营运指数等财务指标,但应当不低于企业近3年平均业绩水平及同行业平均业绩水平;针对岗位分红,激励方案有效期原则上不超过3年,原则上各年度净利润增长率应当高于企业实施岗位分红激励近3年平均增长水平。对于股权出售和股权奖励,财资〔2016〕4号文件规定原则上应一次实施到位,所以不再将以后年度的业绩指标作为激励兑现的要求。

四、实施流程:6个环节+分类批准

国有科技型企业股权和分红激励的实施流程主要包括拟订激励方案、听取意见、审核批准、提请审议、材料报备、年度报告6个环节,具体如下所示:

(一)企业拟订激励方案(总经理班子或董事会)

1.其他应报告的事项激励方案涉及的财务数据和资产评估结果,应当经具有相关资质的会计师事务所审计和资产评估机构评估,并按有关规定办理核准或备案手续。

2.通过职工代表大会或者其他形式充分听取职工的意见和建议。

(二)企业将激励方案及听取职工意见情况,报审核单位批准。

1.中央企业集团公司:报履行出资人职责的部门或机构批准。

2.中央企业集团公司所属子企业:报中央企业集团公司批准。

3.中央部门及事业单位所属企业:按国有资产管理权属,报中央主管部门或机构批准。

4.地方国有企业:按现行国有资产管理体制,报同级履行国有资产监管职责的部门或机构批准。

(三)审核单位审核激励方案

1.必要时要求企业法律事务机构或外聘律师对激励方案出具法律意见书。

2.自受理企业激励方案之日起20个工作日内,提出书面审定意见。

(四)企业将批准的激励方案提请股东(大)会审议

1.国有股东代表应当按照审批单位书面审定意见发表意见。

2.未设立股东(大)会的企业,按照审批单位批准的方案实施。

(五)企业在股东(大)会审议通过激励方案后5个工作日内,将相关材料报送审核单位备案

1.经股东(大)会审议通过的激励方案。

2.相关批准文件、股东(大)会决议。

(六)激励方案实施期间内,企业应于每年1月底前向审核单位报告上一年度激励方案实施情况

1.实施激励涉及的业绩条件、净收益等财务信息。

2.激励对象在报告期内各自获得的激励情况。

3.报告期内的股权激励数量及金额,引起的股本变动情况,以及截至报告期末的累计额。

4.报告期内的分红激励金额,以及截至报告期末的累计额。

5.激励支出的列支渠道和会计核算情况。

企业在将激励方案报审核单位批准时,需要注意不同企业所对应不同的批准部门,其中中央企业集团公司报履行出资人职责的部门或机构批准;中央企业集团公司所属子企业报中央企业集团公司批准;中央部门及事业单位所属企业按国有资产管理权属,报中央主管部门或机构批准;地方国有企业按现行国有资产管理体制,报同级履行国有资产监管职责的部门或机构批准。