很多的人都是,不见兔子不撒鹰,尤其很多的民营企业老板更是,只要不给客户*票开**,增值税是万万不能交的。好像只有开出了发票,那个税额打印在发票上了,他才应该交税,早一天都不行。就是这个思想,让我们大多数的企业,特别是民营企业,不管是否收到钱,只要不*票开**,我们都不会选择提前纳税。然而,这样操作对吗?合法吗?晚一天交税真的比早一天交税要好吗?今天我要说的这个政策红利,就是让我们的广大small and beautiful的小微企业在合法的前提下虽然早交了税,但是却为企业节税,而且这个政策即将结束,错过等N年,老板和财务快来一起来看。

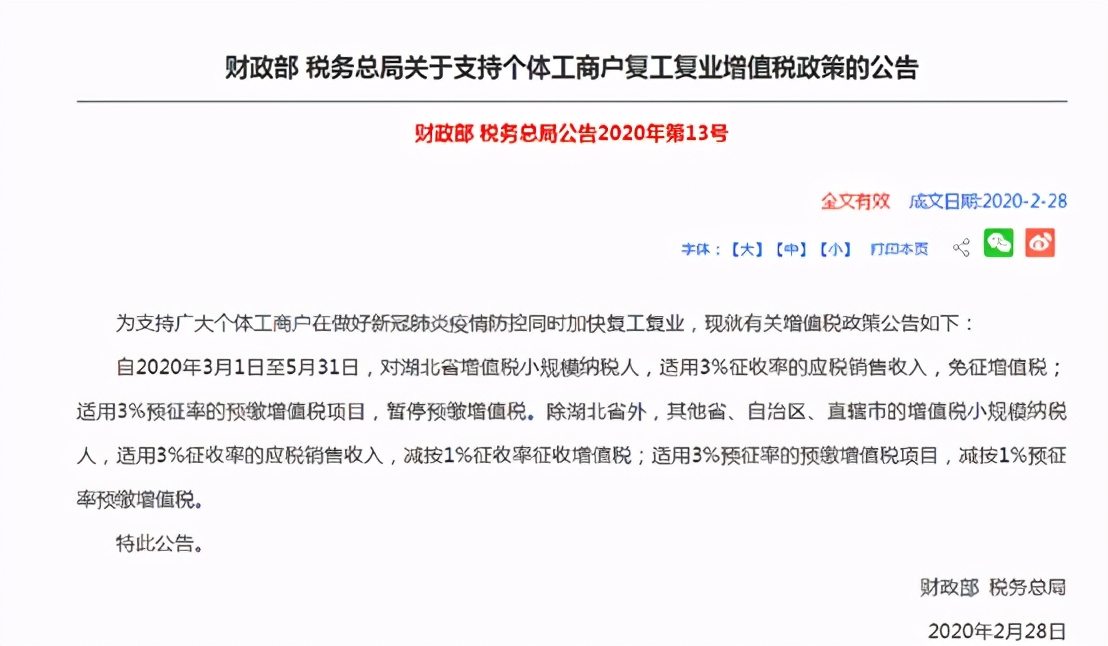

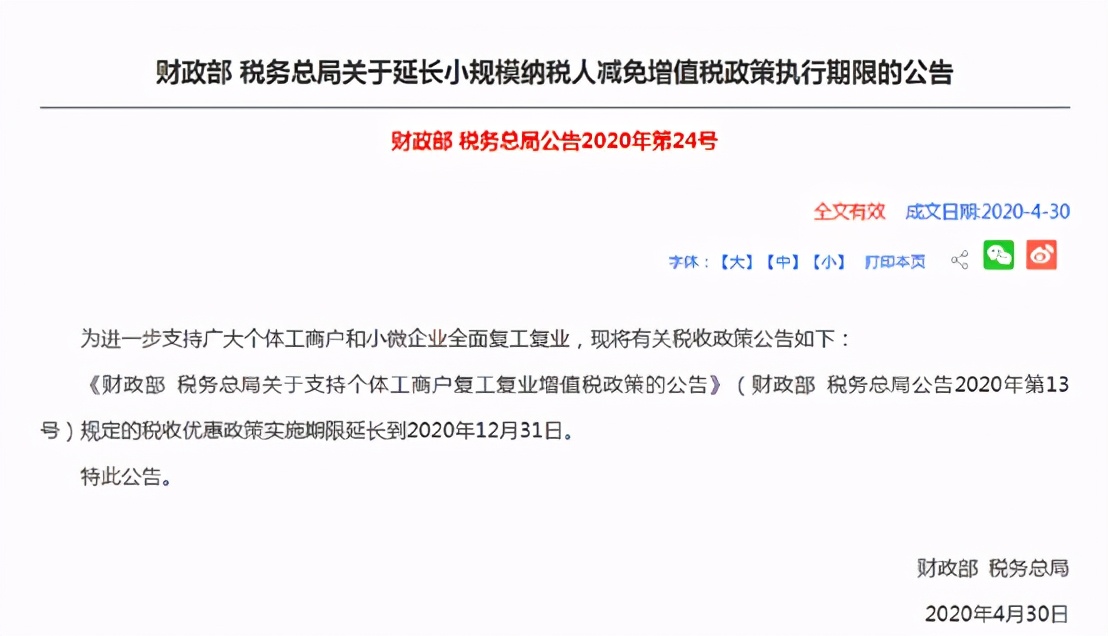

为支持广大个体工商户和小微企业,小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。这个政策是对小微企业的红利,于2020年12月31日到期,相信很多小规模小微企业也在据此执行,并且比往年节税很多。但是在这个临界点的销售收入,如何处理呢?如果您的纳税义务发生时间是在今年,收款在2021年,是不是可以享受1%的税率?如果给客户*票开**在明年,发货在今年,明年是否可以开具1%税率的发票?

答案是:不一定。问题的关键是如何理解纳税义务发生时间,把这个时间找准,您依然可以享受1%税率的政策进行合法节税。

正确的纳税义务: 从2009年1月1日起,增值税纳税义务发生时间的确定标准较之前发生了一些变更,具体规定整理如下:

销售货物或者应税劳务,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

同时,对于“收讫销售款项或者取得索取销售款项凭据的当天”,按销售结算方式的不同,又具体规定为:(1)采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天;(2)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天;(3)采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天;(4)采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天;(5)委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。未收到代销清单及货款的,为发出代销货物满180天的当天;(6)销售应税劳务,为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天;(7)纳税人发生视同销售货物行为,为货物移送的当天。

对于增值税而言,一定要把握两个关键点,一个是增值税应税行为的识别,一个就是增值税纳税义务发生时间的识别。掌握好了,还可以利用这一点进行合法节税,真是错过等N年。细心的财务此时默默拿出纸和笔,开始整理纳税义务发生时间,对照企业的实际业务开始慢慢梳理了。别急,再送小微企业一记妙招,加量不加价。

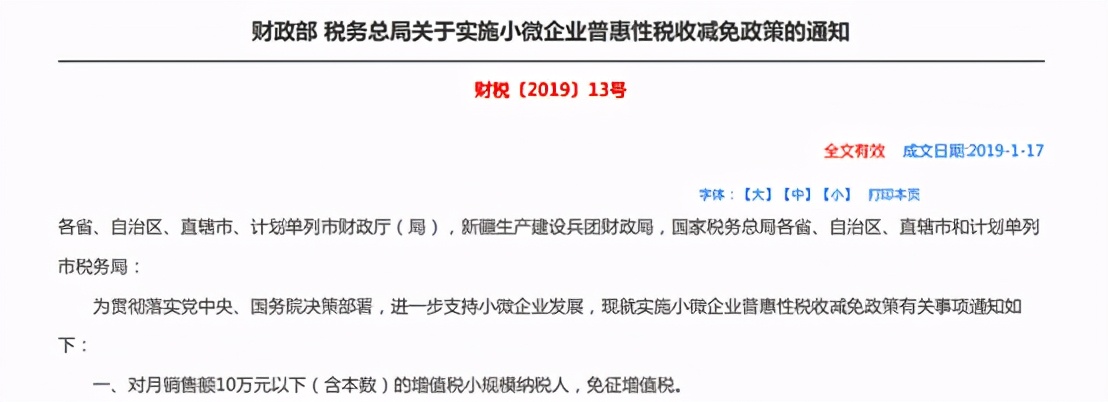

财税[2019]13号政策,小微企业月度销售额不超过10万元的,免征增值税。掌握这一点,结合企业实际业务,既能在合适的时间交税,又能在合适的时间免税。财务工作简单吗?找对方法,跟对老师,财务一样可以很简单。所以说,政策是留给读政策,运用政策的人的,就像机会是留给有准备的人一样,更多财税知识,请关注小亚财税公众号,每天学习一点点,一年进步一大截!没有正确的思维做引导,想要成功太难太难。

来源:小亚财税(杜秀娟)