昨天我们介绍了什么是市场风格,市场风格有哪些分类,以及如何分辨一个公司的风格类别。简单的办法就是直接把公司信息套入标准,30倍以上市盈率算成长,30倍以下算价值。大小盘也是如此。

不过这里有些公司也是比较纠结,比如茅台,市值不用说了,2万亿以上妥妥超大盘,市盈率目前是40多倍,按照现在的情况来看,是属于大盘成长。但如果未来估值掉下去,它可能又属于大盘价值了。

那典型的成长和价值行业有哪些,主流指数分别都属于哪种风格。既然知道了成长和价值的划分标准,那么判断行业其实也是一样的。

一般来说, 典型的价值行业就是银行、保险、基建、交通运输、家电等,而且基本都是大盘价值, 因为这些行业常年市盈率都较低。尤其银行,长期市盈率和市净率都极低,也没什么增长,但股息率却很高,所以买银行其实就是捡烟蒂的思路。相反, 芯片,半导体,计算机,电子信息技术,新能源车这些高科技行业,常年市盈率较高,所以它们都属于典型的成长行业。

还有一些行业比较模糊,兼顾了成长和价值,比如消费类行业,本身就有很好的成长性,业绩也比较稳定,如果估值跌下来就是成长和价值兼顾的最佳选择,而如果估值没跌下来就只能按成长来计算了。去年猛涨的新能源,就是典型的成长风格,因为行业高景气,大家都觉得它们业绩未来还能继续上涨,所以蜂拥而至,扎堆抱团去抢赛道。但你以为的并不是你以为的,即便是高景气行业,业绩也会呈现周期性波动,如果大家的预期远远超过了现实,股价也很可能大幅回落。

其实任何行业和公司都有业绩波动,只不过价值行业的波动是在4-6之间,而成长行业则是在0-10之间波动。言外之意就是,价值行业好的时候能有10%-20%的业绩增速,不好的时候,利润也不会下滑太猛,相对稳定。但成长行业就不一样,好的时候业绩翻倍增长,不好的时候业绩可能不好的时候业绩可能说没就没了,甚至大幅亏损。所以当大家满怀欣喜的等他业绩翻倍,结果公司却大幅亏损,这种预期落差之下,所有的估值逻辑必然就全都被打破了,那么股价暴跌就在正常不过了。所以别看成长行业有时动辄股价翻好几倍,跌起来的时候也一样能跌去7-8成。这就是《投资者的未来》里面提到的增长率陷阱,其实说的就是这个意思。

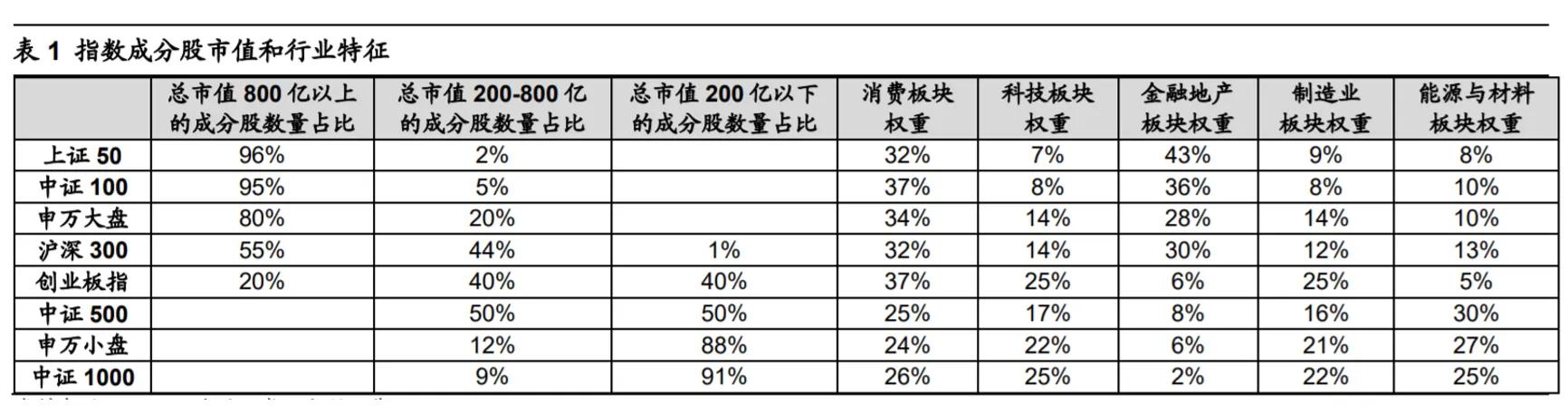

沪深300指数和创业板的相对走势来划分价值和成长。但这只是最简单粗略的划分。在介绍指数基金那一期里,我们给大家放过这么一张图。图中可以清楚的看到各个指数的权重构成。这几个主流指数中,上证50是妥妥的大盘价值,而且权重过于集中在了金融板块。这么来看,沪深300其实相对更均衡,并不能完全代表价值,里面金融、成长、周期、消费都有涉及,盘子偏大盘和中盘。所以说沪深300更像是业绩基准,它只是相比创业板来说更偏向价值。而创业板基本可以代表成长风格,里面大盘中盘小盘都有。而且指数的成分股并不是一成不变的,比如随着创业板不断发展,一些公司也相继被纳入到了沪深300指数中。而中证500指数盘子则更小一些,基本上是小盘价值和小盘成长。中证1000比中证500还要更小。

如果大家还想观察更具体的市场风格走势,这里再给大家6个代码。 分别是:399373,这是大盘价值指数。399375,中盘价值指数。399377,小盘价值指数。399372,大盘成长指数。399374,中盘成长指数。399376,小盘成长 指数。这些指数把市场风格划分的更为细致了,但注意这些都只是指数,并不是基金,目前这些指数也没有直接对应的场内ETF基金,所以我们只能用来观察,暂时还买不到。