营销活动管理,接上篇营销(三)

这篇重点讲下列框架(如下)

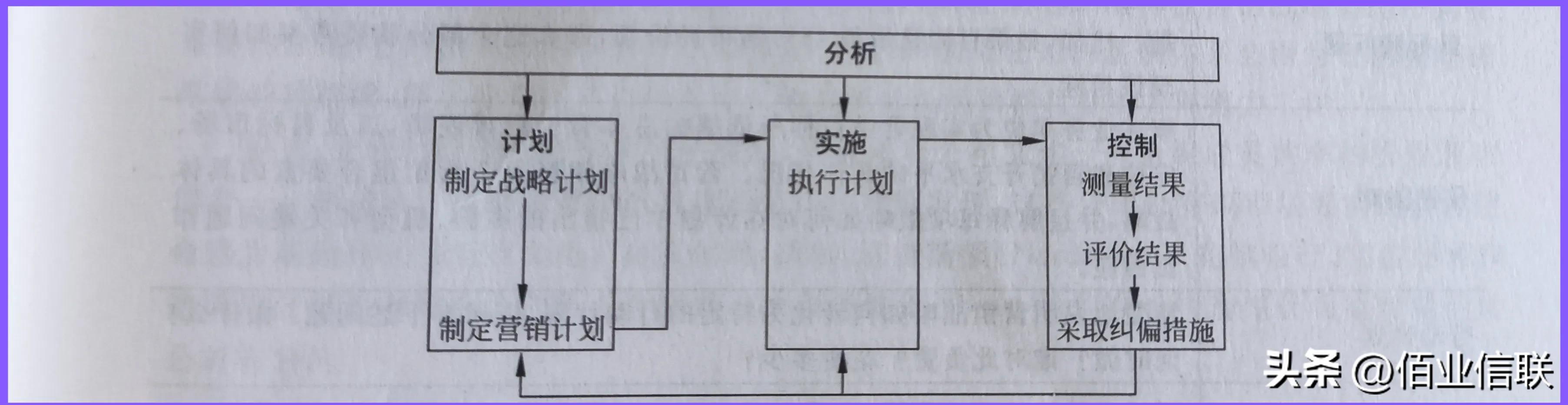

营销分析、计划、实施和控制之间的关系

1.1营销分析

公司必须分析其市场和营销环境,已发现有吸引力的机会,并规避环境中的威胁,公司必须分析自己的优势和劣势,以及当前的和可能的营销行动来决定哪些机会自己能过最好的把握并实现。 (这里不展开,后续展开)

1.2营销计划

每个业务、产品或品牌都需要先进的营销计划

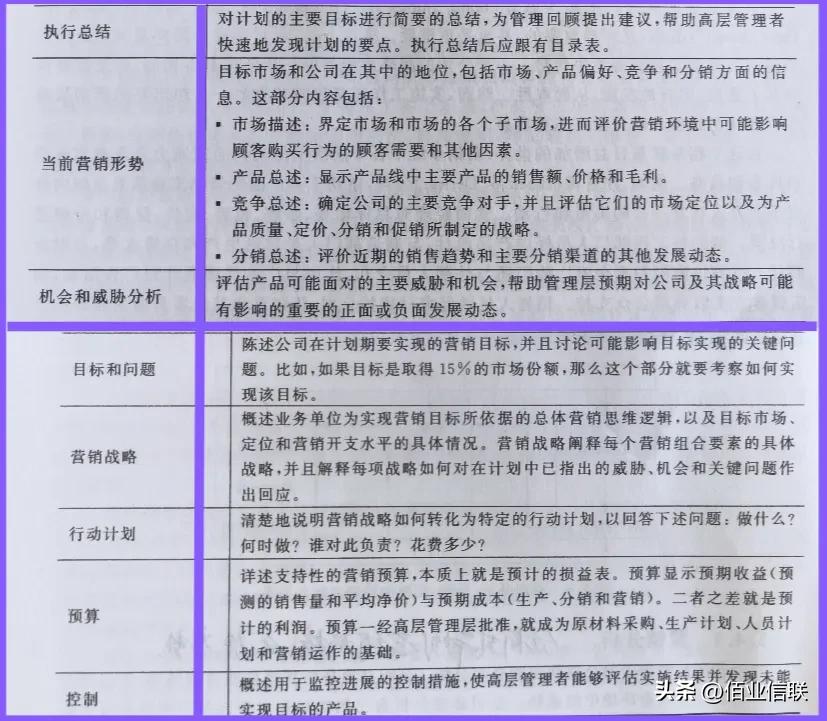

营销计划内容参考框架

1.3营销实施

制定好的战略只是成功营销的开始。如果不能恰当的试试,再出色的营销战略也没有多大意义。许多管理者认为,“把事情做好”(实施)与“做正确的事情”(战略)是同样重要的,甚至是更重要的。 行知合一是同样重要的。

成功的营销实施关键 在于公司是否能将其员工、组织结构、决策和薪酬系统、企业文化等很好的融合在一起形成有凝聚力的行动项目来支持其战略执行。

1.4营销部门组织

公司必须建立营销部门来执行营销战略和计划。如果公司很小,一个人就可以完成所有的营销工作——研究、销售、广告、顾客服务和其他活动。随着公司的扩大,营销部门就会出现,由它来实施营销活动。在大公司营销部门里有很多专家。

1.5营销控制

在营销实施的过程中,经常会发生许多想不到的情况。营销部门必须经常进行营销控制。营销控制包括四个步骤。管理部门首先设定特定的营销目标,然后测量其在市场上的绩效,并评价造成期望绩效与实际绩效差距的原因,最后管理部门采取纠偏措施,缩小实际绩效与目标的差距。这可能需要修改行动计划,甚至变更目标。

营销控制主要还包括运行控制,战略控制,营销审计。 这里重点讲一下营销审计概念。营销审计涵盖了一个企业所有主要的营销领域,而不仅仅是几个有问题的方面,营销审计对营销环境、营销战略、营销组织、营销系统、营销组合以及营销生产率和盈利性进行评估。营销审计正常情况下由客观的、有经验的小外部组织进行。审计结果对管理部门来说可能出乎意料,有时甚至是一个打击。管理部门于是要决定哪些行动是合理的,在何时如何将其实施。

1.6营销环境

公司在复杂的营销环境中经营,环境里有公司必须适应了许多不可控因素,这样的环境既创造了威胁,又提供了机遇。公司必须审慎的分析环境,以便规避威胁、利用机会。

公司的营销环境包括接近公司并影响公司为消费者服务的能力的因素,比如公司的其他部门、分销渠道成员、供应商、竞争者和社会公众。还包括更广泛的地理和经济因素、政治和法律因素、技术和生态因素以及社会和文化因素。在与消费者和营销伙伴建立和维持有利可图的关系过程中,营销人员需要考虑所有这些因素。(这里不展开,后续展开)

1.7衡量和管理营销回报率

一位分析家说:“许多人都相信营销是必须做的,并且他的财务回报通常是无法衡量的。”而一位营销生产力顾问则说:“衡量和管理营销投资在生产利润方面的效果已经成为长期困扰公司的一个问题。营销可能是唯一一项组织无法实施严格的财务业绩要求的职能了。” 要我说企业经营过程本身面对许多不确定因素,我们应该从概率的角度、从成本效益原则角度去循序渐进的、可回测的闭环体系去推进。

后续剧透:以上四篇营销思路有了,后续要开始细化了——营销环境。