不知不觉,已经步入2019年的年末了,2020年很快就要来了。不少保险公司会在这段时间内大量推出自家公司开门红理财险产品,平安已有意弱化“开门红”效应,今年的“开门红”节点也比以往来得更晚一些。

平安近期推出了”开门红“的产品——金瑞人生2020。这类的理财险比较复杂,一般代理人使用的销售话术很容易对消费者进行误导。

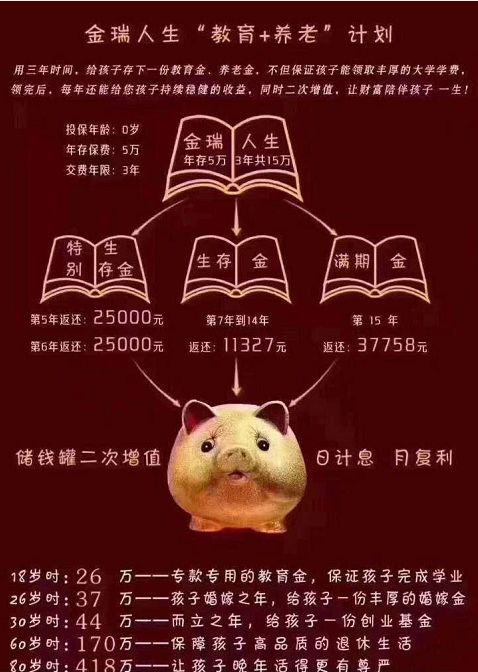

如果你有朋友在平安做代理人,那你在朋友圈会看到类似下面的宣传:

那么平安金瑞人生2020具体内容怎么样?收益高吗?今天麦芽就带大家来看一下平安金瑞人生2020:

1、金瑞人生2020基本产品信息

2、金瑞人生2020附加的万能账户是什么?具体收益是多少?

3、附加轻症倍护责任需要清楚的细节

一、金瑞人生2020基本产品信息

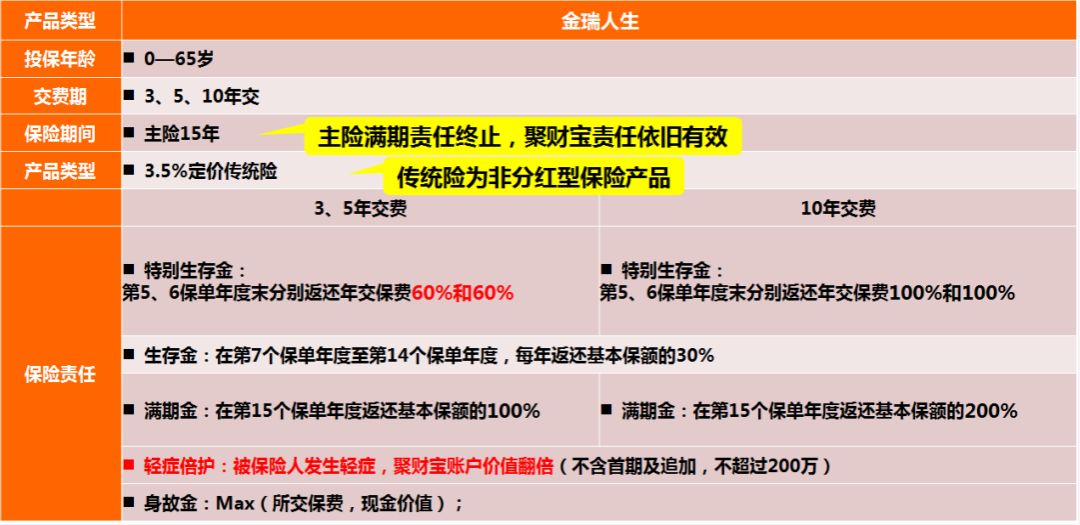

金瑞人生20是一款预定利率3.5%的年金险,非分红型。可附加聚财宝19万能账户。

投保年龄:0-65岁;缴费期限:3年/5年/10年;保障期间:15年;

3种缴费期限,年金返还的规则也不一样。

3年/5年缴费期:

特别生存金:在第5-6个保单年度,分别领取年交保费的60%,合计领取年交保费的120%。

生存金:第7-14个保单年度,每年按基本保额的30%比例领取,合计领取基本保额的240%。

满期金:在第15个保单年度一次性领取基本保额的100%。

10年缴费期:

特别生存金:在第5-6个保单年度,分别领取年交保费的100%,合计领取年交保费的200%。

生存金:第7-14个保单年度,每年按基本保额的30%比例领取,合计领取基本保额的240%。

满期金:在第15个保单年度一次性领取基本保额的200%。

保障责任

生存保险金:在第7个保单年度至第14个保单年度,每年返还基本保额的30%;

身故保险金:已交保费和现金价值的最大者

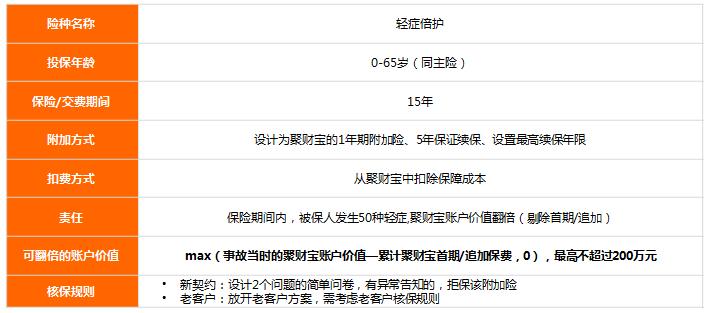

倍呵护轻症保险(可选):保障50种轻症,保障期间15年,其中赔付保额如下:

取【出险时万能账户价值—(万能账户趸交保险费+万能账户累计追加保险费)】和200万的最小值赔付。

值得提醒的是,如果万能账户前5年发生了轻症,若尚未追加保费至万能账户,一旦患上轻症是没法理赔的。

不过随着日后不断追加保费进万能账户,账户价值也在不断增加,轻症理赔保险金也会增加。

金瑞人生2020是不是听起来比较复杂,那我们按照缴费年限分别举个例子就比较简单了:

1.30岁男性,年交10万交3年,基本保额为67254.02元。

保单利益如下:

特别生存金:在第5-6个保单年度,分别领取6万,合计领取12万。

生存金:第7-14个保单年度,每年领取20176.21元(67254.02*30%),合计领取16.14万。

满期金:在第15个保单年度一次性领取67254元。

“三金”累计领取34.87万。意思是一年10万交3年,总共30万,15年下来累计领取34.87万。

2.30岁男性,年交3万交10年,基本保额为59124.95元。

保单利益如下:

特别生存金:在第5-6个保单年度,分别领取3万,合计领取6万。

生存金:第7-14个保单年度,每年领取17737.48元(59124.95*30%),合计领取14.19万。

满期金:在第15个保单年度一次性领取118249.9元。

“

三金”累计领取32万。意思是一年3万交10年,总共30万,15年下来累计领取32万。

那么金瑞人生2020的主险收益率是多少呢?关于收益,我们可以认真来算一算;

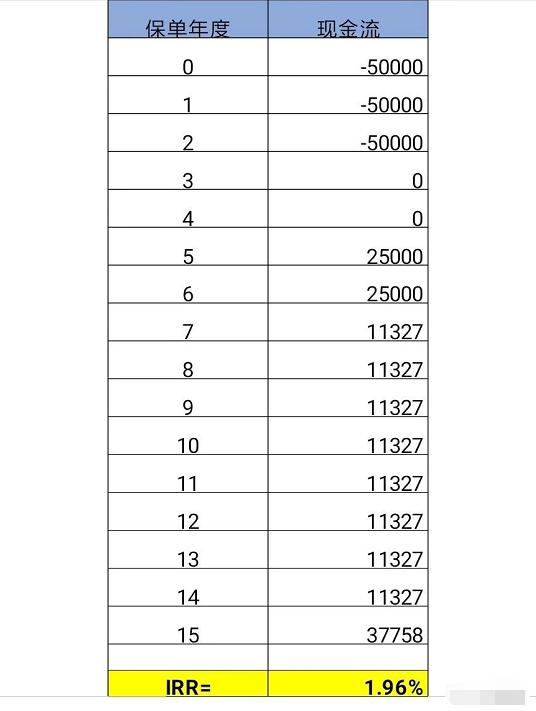

假如给0岁女宝买一份金瑞人生,年交保费5万元,交费3年,保险期间15年;

在保单生效满5年,返还25000元;满6年,返还25000元;保单生效满7-14年,每年返还11327元;保单生效满15年,返还37758元;

那我们这笔“存款”的收益是多少呢?

用内部收益率(IRR)公式,能很容易计算出,这笔投资的年化收益是1.96%;

所以,如果让你存钱,每年存5万,连续存3年,按照年复利1.96%结算,存满5年才能开始每年取一少部分,到第15年才能全部取出;你愿意存吗?

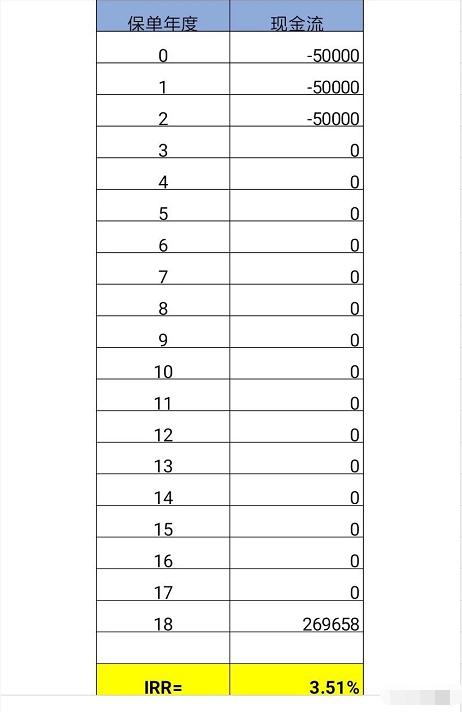

不过,上面的介绍并不是金瑞人生的全部;从第5年开始返还的钱,会进入平安聚财宝(2017,II)年金保险(万能型)进行二次增值;

所以,一定会有伙伴认为计算的1.96%收益不正确;别急,其附加的另一主险聚财宝19万能险才是这款开门红产品作为保险长期理财的意义所在。

二、金瑞人生2020附加的万能账户是什么?具体收益是多少?

金瑞人生2020使用的是年金险+万能账户的形式。年金险作用在于会在约定的年龄返还一定的保险金;而万能账户的作用在于如果年金不领取,会自动流入到万能账户中进行增值。

金瑞人生2020采用的是聚财宝2020终身寿险的万能账户,保底利率为1.75%,实际结算利率并不能确定,但按照目前聚财宝的结算利率来说,是5%。

主险只有1.96%的收益实在太低了,附加万能账户实际结算利率5%倒是还不错;

如果我们把主险返还的收益跟附加万能账户的收益算作一个整体,金瑞人生总收益会是多少呢?

比如说,想给宝宝买一份金瑞人生做大学教育金,对于上文的案例,我们假设万能账户的结算收益会长期维持5%,在被保人18岁时,万能账户会有269658元;我们也很容易算出来内部收益率IRR=3.51%。

18年平均获得3.51%的年化收益是不是感觉也还不错?

要提醒,3.51%收益的前提是,我们假设万能账户的结算利率会长期维持5%,而实际上,金瑞人生万能账户保证利率只有1.75%,实际结算利率是不确定的;

如果按万能账户保证利率1.75%来计算,在被保人18岁时,万能账户有205379元,此时的内部收益率IRR只有1.86%。

由于年金险的增值期间是终身,在长期复利效应的影响下,结算利率越高,保险公司的给到我们的钱越多。但以目前整体利率下行趋势下,未来万能险的收益率会不会下降呢?

三、附加轻症倍护责任需要清楚的细节

聚财宝万能险附加的轻症倍护是为一年期的产品,交费及保险期间为15年,在保险期间内发生了轻症疾病,聚财宝19万能账户价值翻倍,最高不超过200万元。

在前5年这项责任其实相当于无效的,因为前5年聚财宝账户并无返还的生存金进入,聚财宝账户价值几乎为0。

在之后万能账户的资金慢慢多起来了之后,轻症倍护的理赔金也会慢慢增加,不过增加的金额也是有限的。

总的来说,这个轻症倍护稍微有点鸡肋,建议还是自行购买重疾险来得更实际。感觉更像是为了金瑞人生2020更好看而弄的一个噱头。

四、总结

平安历史上经历过高预定利率带来的利差损,为了避免再次陷入同样的恶性循环中,与过往几年产品类似,仍然采用低保底1.75%+高结算利率的方式,这就相当于将未来可能产生的经营风险拿出来与消费者分担,减少了其自身承担利率下行的风险。而目前市场上同类优秀的年金险产品可以做到保底3%,现行结算利率达到6%。

年金险的优势之一在于,以契约的形式为未来锁定一笔安全、确定和稳定的现金流。但金瑞人生并非固定收益型的年金险,合同演示的数字或者现行的结算利率在未来都是不确定的,确定保底利率仅为1.75%。

如果想要的是一份确定性的规划,那么选择利率确定及未来收益确定的产品可能更合适。比如固定收益的年金险或者增额终身寿险。