一、核心指标概览

首先,看一下中国银行一季度核心数据(表1):

表1-中国银行核心财务数据

净利润同比增长0.5%,营收同比增长11.57%,利润增速与营收增速的差距将在第二节详细讨论。

净息差同比下降0.04%至1.76%,环比去年下降0.06%,中行由于境外资产较多(如去年底境外*款贷**占比高达17.17%),受益于美元加息的大环境,导致净息差相对稳定,具体将在第四节详细讨论。

核心一级资本充足率环比去年底下降0.21%至11.63%,比8.5%的最低要求高出3.13%,考虑到2.5%的逆周期资本要求,目前的核充率虽然相对充足,但也仍有较大提升空间。

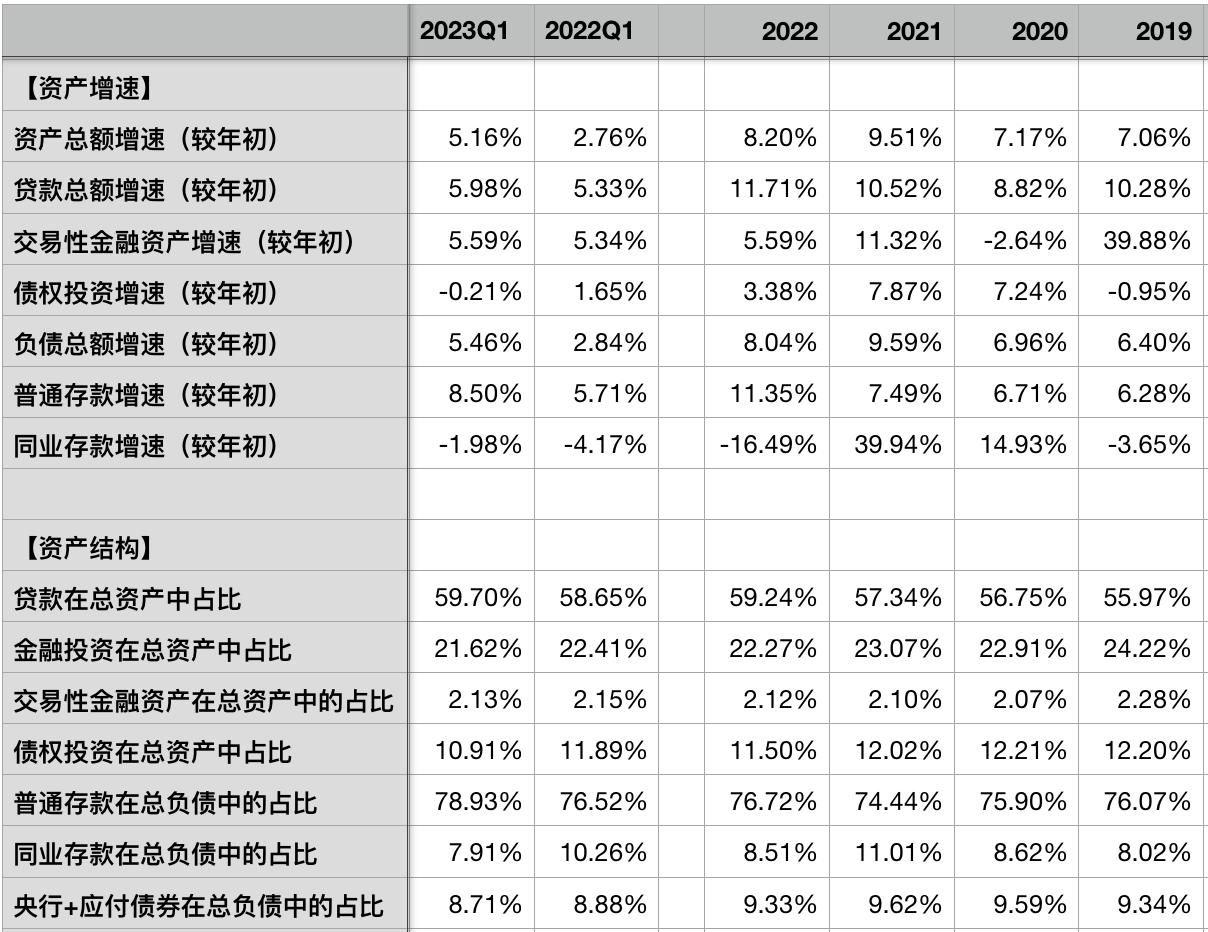

资产规模较年初增加5.16%,由于息差相对稳定,核充率也不太高,但是如果明年美国进入降息周期,中行的净息差就会出现较大的下行压力,出来混总是要还的!

二、营业成本分析

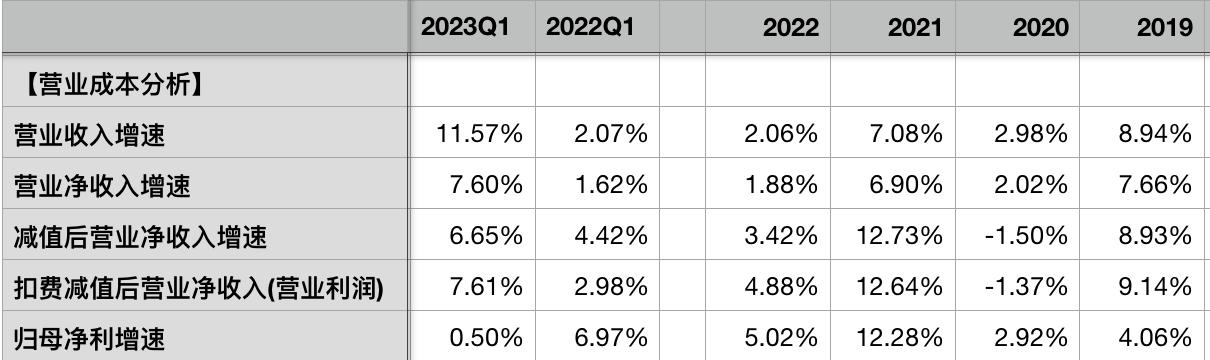

表2-中国银行营收与成本拆解

计算公式:

营业净收入=营业收入-其他业务成本

从营业收入中扣除其他业务成本为“营业净收入”,同比增长7.6%,低于营业收入增速。

从营业净收入中扣除信用减值损失后,增速继续回落至6.65%,说明中行的减值与营收大致匹配,这个减值力度是否合理,是否受到营收的影响,需要结合*款贷**质量情况,第三节再具体讨论。

业务及管理费用同比增长4.8%,在扣除信用减值损失的基础上,再扣除业务及管理费用,增速小幅提升至7.61%,与净利润的增速0.5%有较大的差距,主要是所得税费用同比增加30%所致。

中行的债权投资占比很低,其中国债配置比例也不到,导致其整体所得税率明显高于同业,一季度已经升至22.1%,而工建农都不足15%。

三、*款贷**质量与拨备分析

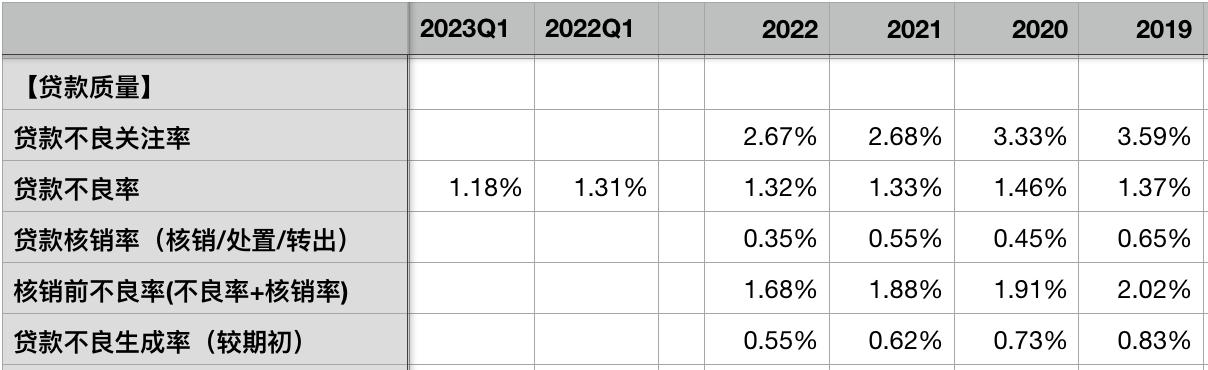

表3-中国银行*款贷**质量

如表3所示,*款贷**不良率同比下降0.13%至1.18%,环比去年底下降0.14%,不良率的大幅降低,说明中行的资产质量有较大的提升,绝对值已经明显低于工建农等国有银行。

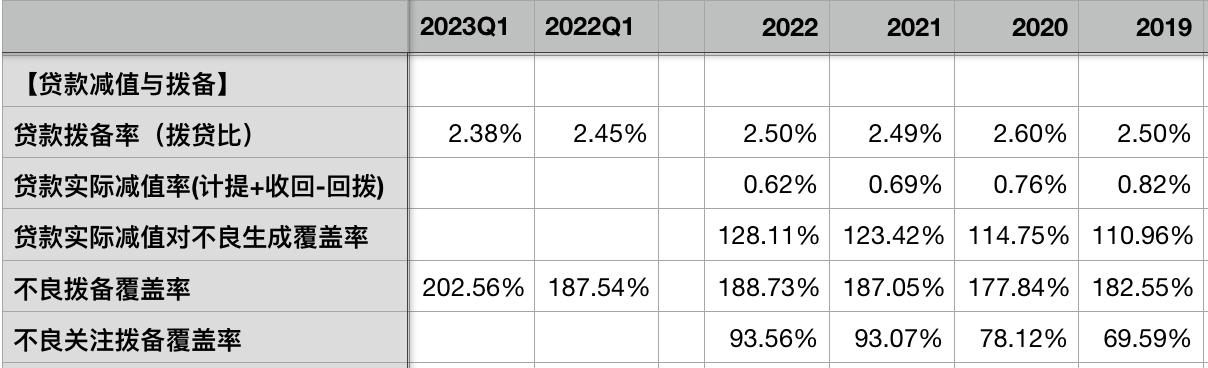

表4-中国银行*款贷**拨备与减值

如表4所示,中行的*款贷**拨备率(拨贷比)同比下降0.07%至2.38%,环比去年底下降0.12%,中行的拨贷比一直不高,一季度出现较大下降,说明其*款贷**减值不太充足

不良*款贷**拨备覆盖率同比提升至200%以上,主要是加大了核销力度所致,整体拨备水平还是有些不足的。

整体看,中行一季度有可能是加大了核销力度,从期末不良率看,其不良生成可能比较平稳。

四、净息差分析

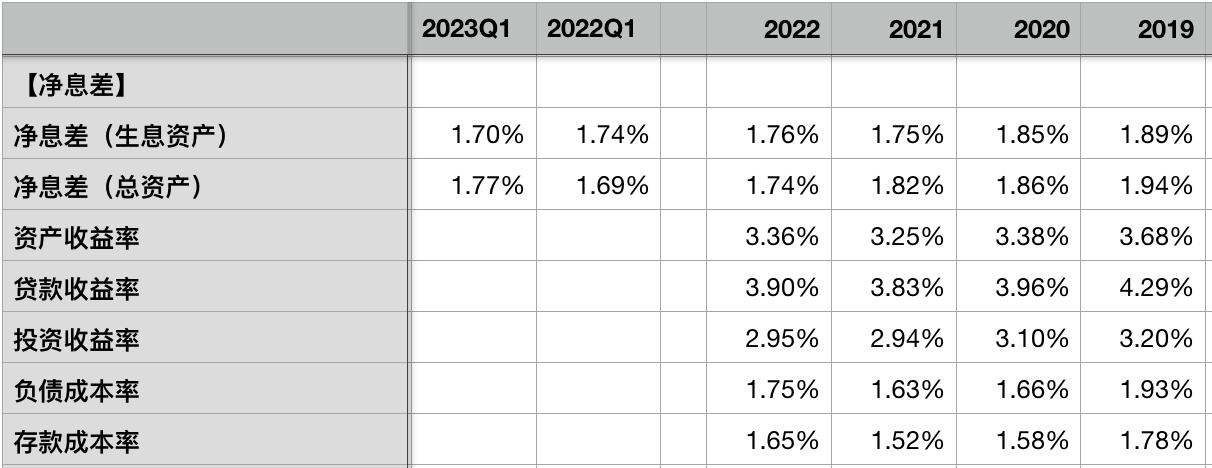

表5-中国银行净息差

计算公式:

净息差(常规算法)=利息净收入÷生息资产日均余额

总资产净利息收益率(净息差)=(利息净收入+投资收益)÷((期初资产总额+期末资产总额)÷2)

如表5所示,中行一季度净息差同比下降0.04至1.7%,环比去年下降0.06%,在全国性银行中表现最好,主要是*款贷**收益率上升叠加*款贷**占比提升抵消了负债成本的上升,公司去年底境外*款贷**占比高达17.17%,受益于美元加息稳住了净息差。

在还原了投资收益后,总资产的净利息收益率(净息差)同比提升0.07%至1.77%,环比去年第四季度的1.76%提升了0.01%,主要是投资收益大幅增长。

表6-中国银行资产规模

如表6所示,中国银行一季度资产规模较年初增长了5.16%,其中*款贷**增速5.98%,增加了*款贷**的占比,降低了投资的比重,这也是净息差稳定的一个原因。

负债主要通过存款来扩张,占比已经提升至接近79%。同业存单与央行借款这类主动负债的占比降至8.7%,其负债压力有所缓解。这类主动负债不仅成本较高而且是公开市场操作,不会带来客户的综合收益,说明中行并不像工行和邮储那样具备明显的负债优势。

五、非息业务分析

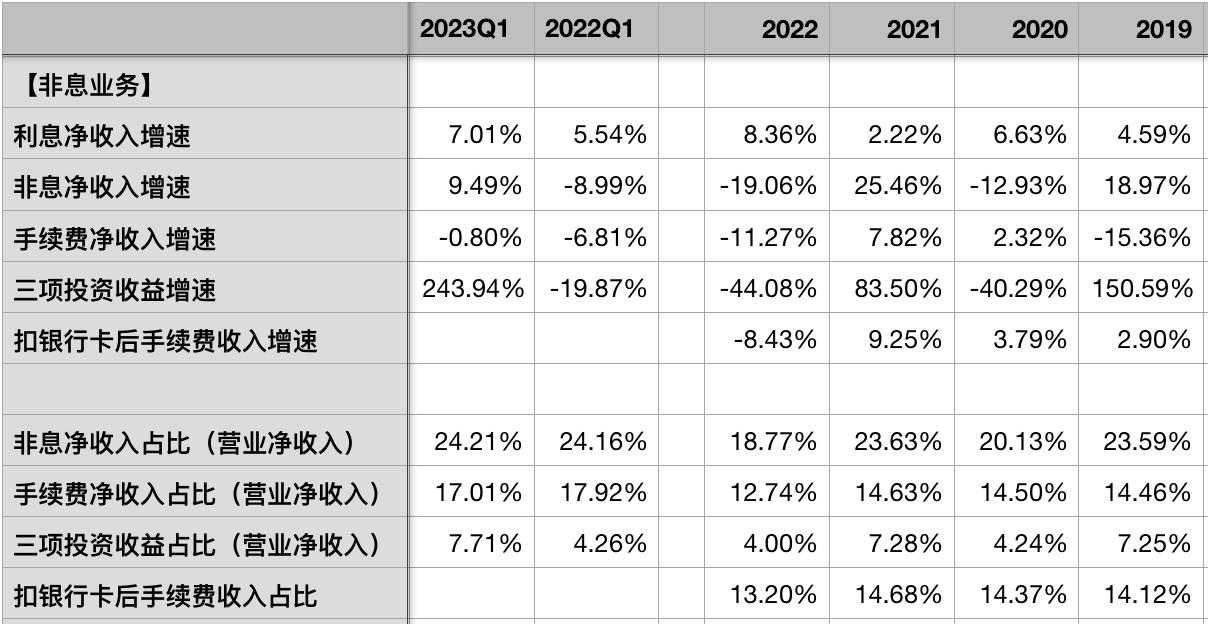

表7-中国银行利息净收入与非息收入增速

计算公式:

三项投资收益=投资收益+公允价值变动损益+汇兑损益

非息净收入=非息收入-其他业务成本

手续费净收入占比=手续费净收入÷营业净收入

如表7所示,中行去年利息净收入同比增长7%,主要是净息差比较平稳,预计今年后三个季度仍会有较快的增长。不过需要注意,明年美元如果开启降息周期,中行的利息净收入就会有较大压力。

非息收入同比增长9.49%,其中三项投资收益合计同比增加了2.4倍,与农行类似,中行并未大幅增加交易性金融资产,因此猜测一季度中行有较多的资产证券化操作,导致投资收益大幅增加。

手续费净收入同比下降0.8%,中行去年手续费净收入基数较低,今年依然表现不好,可能有点类似于招行,其旗下中银国际大财富业务好于其他国有银行,因此这两年受大环境影响更大,但未来环境好转,反弹也会更大。

六、关于估值的讨论

银行的未分配利润基本都会用于补充核心一级资本,不是自由现金流,所以,银行股的估值并不适合直接使用PE或者PB。这里使用每股分红倍数(股息率倒数)给银行股进行估值(股息折现模型DDM)。

关于DCF模型详见《基于现金流贴现(DCF)模型的估值速算表(1)——以贵州茅台为例》

表8-两阶段DCF模型的估值速算表-静态PE

中国银行2022年每股分红为0.232元,4月28日的收盘价为3.67元,相当于15.8倍的每股分红倍数。

从表8中,我们大致取一组数据:

第一阶段年化增长5%,第二阶段永续增长3%,对应PE16倍。

结论就是,如果中国银行未来5年的每股分红能够保持5%的年化增长,之后保持3%的永续增长,那么现在以3.67元的价格买入,就能获得10%的年化收益。

如果使用简单DCF模型(一阶段),15.8的估值倍数大致相当于3.5%的永续增长,详见《基于现金流贴现(DCF)模型的估值速算表(2)——巴菲特的用法》

本文作者不持有中国银行股票,本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】