自从上周写了《如何给宝宝买保险》(插入),很多朋友咨询我怎么给父母买保险。今天这篇文章也从我给我妈妈配置保险的实践当中给大家做一个分享吧。

我妈有社保,为什么我还考虑给她买保险?

2015年,老家有一位邻居得了胃癌,发现时已经是晚期了,住院十几天就花了十多万,社保报销了2万左右。由于这家邻居收入不高,治疗费用很快掏光了家里所有的积蓄,只好放弃治疗回家了。回家的日子,老人日日夜夜癌痛到吃不下睡不着,最后趁家人不在的时候,拿起刀子剖开腹部、掏出肠子捧在双手,就这么惨烈地永远闭上了眼睛。

这是我回家的时候,我妈讲给我听的,而这位邻居就是我的大伯。我妈在讲的时候,我一直流着泪,心脏像被撕裂般疼痛:大伯走的那一刻该多么痛苦和无助,他的孩子们又该多自责?

亲人的离世给我敲响警钟——社保并没有那么美好,在面对重大疾病的时候,它能起的作用并不大!是时候思考一下,万一不幸发生,我该怎么办?《别蜜汁自信了,是时候了解一下医保了》

给妈妈买保险!

在我的印象当中,我妈身体是非常强壮的,很少感冒生病。但是前两年,我发现她身体抵抗力明显不如从前,天气一转凉就开始穿长袖长裤,一着凉就感冒;走路也变得缓慢而又小心翼翼,生怕走快一点会摔倒了。

我意识到,随着年龄的增加,老年人的身体免疫力在走下坡路的,对疾病的抵抗力在下降,对意外情况的反应能力不也大不如前了,发生疾病、慢性病甚至发展为严重疾病的概率会大大升高,意外受伤的几率也会上升。

一场疾病或意外也许会耗尽我们的积蓄。

为了保住我们奋斗了多少年才有的财富,我给决定给我妈妈配置以下保险:

1、百万医疗险,转移大额医疗费用支出。

2、意外险,转移意外导致的额外护理费用支出(意外导致的医疗费用由百万医疗险承担)。

为什么不是寿险、重疾险?因为寿险是身故了才理赔,理赔的钱用来维持家庭生活水平,而老年人对家庭责任已经履行完毕了,明显不需要寿险;重疾险是为了补偿疾病治疗期间收入损失的问题,老年人早已不用工作,也不涉及到收入损失的问题;所以我没有给我妈妈配置这两种保险。

如何买?保险不是我想买,想买就能买的!

在决定好保险配置方向后,我开始检查我妈过往的体检报告和就诊病历,发现在2017年12月的一份体检报告中赫然出现“高血压三级”、“甲状腺结节”这12个字眼。

我非常了解我妈的身体状况,体检前体检后包括至今,她从未出现过手麻、脚麻、头晕等高血压三级常见的症状。年纪大了,血压有点高也正常,但对她而言不至于到“高血压三级”。但在体检报告中出现高血压三级,真是跳进黄河也洗不清了,因为高血压通过服药是可以控制血压在正常范围,检查也检查不出来这个正常血压是否是服药控制的结果。(这里提醒各位朋友,不要小看体检报告的异常,尤其是高血压,在体检现场多测量几次,以获得更好更接近实际的诊断结果,否则未来想投保很可能就投了不了。)

我开始有点后悔,当初不应该让她去体检,或者当初体检的时候我应该陪着她,让医生多测量几次,有可能当时紧张导致的血压升高;更后悔没有在体检前及时给她买保险。《插入身体异常想投保,这里有妙招》

对于,高血压三级、糖尿病等慢性病,投保百万医疗险基本上只有拒保这个结论,更何况我妈妈的年纪已经超过60岁了,可以选择的百万医疗险更是少之又少。这种情况只能退而求其次,还好甲状腺结节并不严重,可以投保百万防癌险(女性癌症理*率赔**占所有疾病理*率赔**的80%以上),至少把大概率的大额医疗费用风险转移也是好事。

“高血压三级”、“甲状腺结节”对投保意外险影响不大,按计划顺利投保。

以下就是我给我妈配置的保险方案了

不到5000元,我把我妈大部分疾病和意外的医疗费用风险成功转移给保险公司,拿走了我对未来的担忧,万一情况发生,我也能给到她老人家相对好的治疗,减轻疾病对她的影响和对家庭经济的影响。

01、适合中老年人的百万医疗险

如果父母身体健康,没有三高等慢性病,可以选择的百万医疗险还是挺多的,比如支付宝上的人保好医保、微信上的微医保、平安E生保、太平医保无忧、众安尊享E生等,但是有投保年龄限制,一般不超过60周岁,太平医保无忧最高投保年龄为65岁。如果超过65周岁,可以选择的普通百万医疗险就比较少了,目前主要有中华联合中老年人医疗险,最高可投保年龄为80周岁。

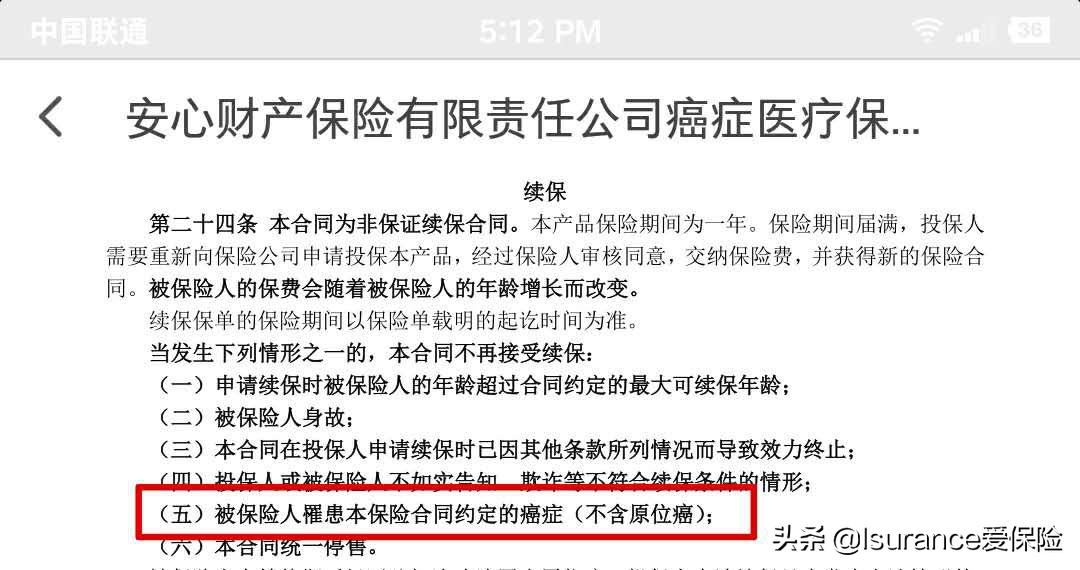

还有一种情况,父母已经出现三高,比如高压血三级、糖尿病、冠心病、椎间盘突出等,那基本只能考虑防癌险了,比如平安抗癌卫士2020版、京东安联京彩一生防癌医疗险、安盛天平百万防癌险等,只保癌症的治疗费用,年报销上限在200万及以上。特别提醒,安心财险也出一款防癌险“安享一生癌症医疗险”,保费真的很便宜,但是建议不要买,因为只要得了癌症就不能再续保了(其他防癌险可以继续续保),而癌症病人绝对不是治疗一次就能治疗好的,未来可能几年基本十几年都要持续治疗的。

如果父母已经罹患过重大疾病了,比如癌症,那什么医疗险都投保不了,这个时候要做的就是好好赚钱、好好照顾父母。

02、意外险——史带明亚中老年安享计划A

意外险,无论是大人还是小孩,我都选择了目前市场里条款最好,服务也最专业的史带意外 险:可100%报销进口药,如果老人遇到了骨折、猫狗咬伤需要用到进口钢钉、进口疫苗,都可以报销(其他一般的意外险是无法报销这些的);出险理赔非常迅速和省心,紧急救援服务也是全球数一数二的。

除了史带,安盛夕阳红老年人个人意外伤害保险也是一个不错的选择。

对于老年人而言,也是意外高发的群体,保险公司在保额、保障内容方面都会有一些限制,只能在有限的选择当中尽量选择保额尽量高、伤残保障更全面一点的产品。

以上就是我为我妈配置保险的方案,其实每个家庭的实际需求各有不同,直接抄作业不一定合适,如果有私人订制的需求,欢迎私聊。