中证智能财讯 恒工精密(301261)6月14日披露招股意向书。公司拟在创业板公开发行 2197.25万股,募集资金7.3亿元,用于流体装备零部件制造、流体装备核心部件扩产、技术研发中心建设等项目,补充流动资金,并偿还有息负债。本次发行初步询价日期为6月19日,申购日期为6月27日。

根据招股书,恒工精密主要专注于精密机加工件及连续铸铁件的研发、生产和销售。目前,公司已经形成“一项核心产品和工艺、两项核心应用领域”的“一体两翼”的业务格局。“一体”指高质量连续铸铁件的生产能力,“两翼”分别是连续铸铁件在空压机领域的批量应用和在液压装备领域的批量应用。

公司连续铸造工艺区别于传统铸造的砂铸工艺,采用先进的水平连续铸造工艺,克服了传统铸造工艺材质不均匀、产品缺陷率高的缺点,保证了产品的致密性和良品率;在此基础上,通过在铁水中添加*土稀**合金等材料对铁水中所含碳元素进行球化处理,使其形成球状石墨,有效地提高了铸铁的机械性能,特别是提高了强度及塑性,可广泛应用于下游机械装备制造行业。

公司目前主要产品包括转子、液压阀块、导向套等,可广泛应用于空压设备、工程机械、注塑设备、传动装备等行业领域。成立至今,公司先后为多个行业提供连续铸铁产品及加工的一站式解决方案,并与海天集团、阿特拉斯科普柯、汉钟精机、东亚机械、徐工机械、三一重工等一批国内外知名企业建立长期合作关系。

作为高新技术企业,恒工精密一直注重研发投入和技术革新,积极引入优秀的研发人才,不断加强研发平台建设。截至2022年末,公司现拥有一支117人的专业独立核心研发团队,包含材料力学、机械设计、金属材料、金属工艺学、热处理技术、自动化控制技术等多个学科的专业人才;公司自成立以来一直重视人才培育与对外技术交流合作,同西安理工大学建立了产学研合作平台。

| 发行数量(股) | 21972549 |

| 预计募集资金总额(亿元) | 8.13 |

| 证券代码 | 301261 |

| 证券简称 | 恒工精密 |

| 网上申购代码 | 301261 |

| 网上发行中签率公告日 | 2023-06-28 |

| 网上中签结果公告日/网下发行获配投资者缴款日 | 2023-06-29 |

| 发行结果公告日 | 2023-07-03 |

招股书显示,2022年,公司实现营业收入8.64亿元,同比下降1.67%;归母净利润1.05亿元,同比增长3.44%;扣非净利润9410.73万元,同比下降6.76%;经营活动产生的现金流量净额为3394.74万元,同比增长2.51%;基本每股收益为1.6元,加权平均净资产收益率为17.03%。

2023年一季度,公司实现营业收入2.21亿元,同比下降1.38%;归母净利润3017.75万元,同比增长35.61%;扣非净利润2458.59万元,同比增长22.13%。

公司预计2023年1-6月可实现营业收入4.26亿元至4.99亿元,同比变动-7.46%至8.47%;归母净利润为5481.34万元至6303.07万元,同比增长2.68%至18.08%;扣非净利润为4898.79万元至5720.52万元,同比增长0.59%至17.46%。

截至2022年末,恒工精密三年营业总收入复合增长率为27.6%,在其他自动化设备行业已披露2022年数据的23家公司中排名第7。三年净利润复合年增长率为37.98%,排名5/23。

分产品来看,2022年度公司主营业务中,精密机加工件收入4.92亿元,同比下降5.85%,占营业收入的57.00%;连续铸铁件收入3.42亿元,同比增长4.61%,占营业收入的39.57%。

截至2022年末,公司员工总数为844人,人均创收102.34万元,人均创利12.50万元,人均薪酬11.80万元,较上年同期分别增长8.35%、13.98%、5.61%。

2022年,公司毛利率为22.67%,同比下降1.83个百分点;净利率为12.21%,较上年同期上升0.6个百分点。

2023年一季度,公司毛利率为24.45%,同比上升2.14个百分点,环比上升1.78个百分点;净利率为13.68%,较上年同期上升3.73个百分点,较上一季度上升1.47个百分点。

2020-2022年,公司毛利率出现一定程度的下滑,主要系原材料价格上涨导致公司单位产品成本上升,虽然公司产品销售单位毛利润保持相对稳定,但随着销售单价的增加,导致毛利率有所下降。

分产品看,精密机加工件、连续铸铁件2022年毛利率分别为26.21%、18.72%。其中,精密机加工件连续3年下降。

2020-2022年,前五大客户占公司主营业务收入的比重分别为23.48%、23.19%和22.56%,公司不存在对少数客户的严重依赖。公司对前五大供应商的采购金额占同期采购总额的比例分别为62.41%、59.25%和64.10%,采购集中度较高,其中主要为向原材料生产商或贸易商进行生铁及废钢采购。目前公司与主要供应商均保持稳定良好的合作关系。

数据显示,2022年公司加权平均净资产收益率为17.03%,较上年同期下降2.18个百分点。

公司2022年投入资本回报率为12.97%,较上年同期下降5.36个百分点。2023年第一季度投入资本回报率为3.62%,较上年同期上升0.83个百分点。

截至2022年,公司经营活动现金流净额为3394.74万元,同比增长2.51%;筹资活动现金流净额1805.89万元,同比减少1427.41万元;投资活动现金流净额-5930.22万元,上年同期为-2409.51万元。

截至2023年一季度末,公司经营活动现金流净额为2273.02万元,同比增加6259.66万元;筹资活动现金流净额3749.99万元,同比减少1710.53万元;投资活动现金流净额-169.67万元,上年同期为-3430.41万元。

进一步统计发现,2022年公司自由现金流为-2.35亿元,上年同期为1.03亿元。2023年第一季度公司自由现金流为4574.09万元,相比上年同期增长1896.26%。

2022年,公司营业收入现金比为82.4%,净现比为32.19%。2023年一季度,公司营业收入现金比为78.1%,净现比为75.32%。

2022年,公司期间费用为7995.4万元,同比减少1289.44万元;期间费用率为9.26%,同比下降1.31个百分点。其中,销售费用同比下降17.34%,管理费用同比下降21.5%,研发费用同比下降1.46%,财务费用同比下降14.1%。

2023年第一季度,公司期间费用为2080.03万元,较上年同期减少180.56万元;期间费用率为9.43%,较上年同期下降0.68个百分点。其中,销售费用同比增长1.17%,管理费用同比下降10.68%,研发费用同比下降8.72%,财务费用同比下降13.69%。

资产重大变化方面,截至2023年一季度末,公司货币资金余额较上年末增加99.33%,占公司总资产比重上升4.81个百分点;固定资产较上年末减少2.45%,占公司总资产比重下降3.95个百分点;在建工程较上年末增加101.36%,占公司总资产比重上升1.30个百分点;应收账款较上年末增加20.96%,占公司总资产比重上升1.29个百分点。

负债重大变化方面,截至2023年一季度末,公司长期借款占公司总资产的5.48%,上年末为0;短期借款较上年末减少16.29%,占公司总资产比重下降3.92个百分点;应付票据及应付账款较上年末增加50.05%,占公司总资产比重上升1.78个百分点;递延所得税负债较上年末增加626.07%,占公司总资产比重上升0.87个百分点。

从应收账款账龄结构来看,截至2022年末,公司账龄在1年以内的应收账款余额为1.29亿元,较上年末增长3464.32万元,占应收账款总额比例为99.03%,较上年末上升0.23个百分点。

2020-2022年各期末,公司应收账款余额较大且持续增长主要原因包括:随着公司收入规模增长,相关应收款仍在信用期内,导致应收账款余额增加;不同于连续铸铁件账期较短的特征,精密机加工件销售有一定的账期,随着公司精密机加工件占比逐渐提高,公司应收账款余额呈上涨趋势。

从存货变动来看,截至2022年末,公司存货账面价值为1.67亿元,占净资产的25.03%,较上年末增加911.76万元。其中,存货跌价准备为211.29万元,计提比例为1.25%。

2020-2022年,公司的存货账面价值增幅较大,主要原因是:公司连续铸铁件产品具有尺寸规格多,订单小批量及交货周期短等特点,且时常会出现突发性订单的情况,为缩短交货周期,公司提高了相应的常备库存量;公司开展精密机加工件业务以来,产品种类日益丰富,公司的精密机加工件多为定制化产品,为满足客户多样化的产品需求,公司精密机加工件存货有所增加。

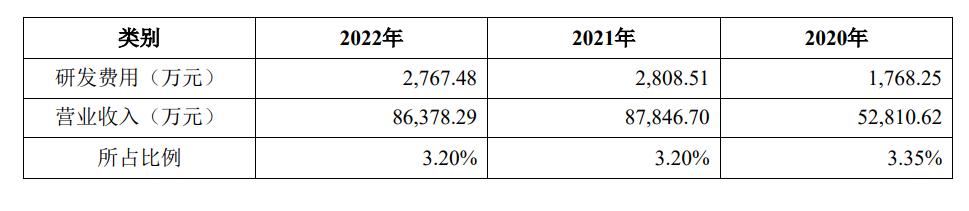

公司一直注重研发投入,2020-2022年,公司研发投入占营业收入比例分别为3.35%、3.20%、3.20%。同时,公司十分重视人才培养与对外交流合作,与西安理工大学建立产学研合作平台。截至2022年12月31日,公司已拥有授权专利98项,其中发明专利8项,实用新型专利90项。

偿债能力方面,公司2023年一季度末资产负债率为36.83%,相比上年末增加3.48个百分点;有息资产负债率为19.84%,相比上年末增加1.36个百分点。

2020年末公司资产负债率较低主要是因为公司于2020年完成外部融资导致净资产比例显著提高,其中京津冀基金、招商万凯基金分别以1.2亿元和3000万元对发行人进行投资,提高了公司的长期债务偿还能力。2020年末、2021年末公司资产负债率与同行业平均水平保持一致。2022年末公司资产负债率较2021年末保持稳定水平。

2022年,公司流动比率为1.66,速动比率为1.11。2023年第一季度,公司流动比率为1.91,速动比率为1.36。

公司流动比率显著低于行业平均水平,主要原因是:公司为支持业务发展增加部分短期借款,使得公司流动负债增长较快;公司为进一步扩大市场份额扩大生产规模,应收账款和存货增长较快,导致公司流动资产增长较快,流动比率逐渐上升。

公司速动比率较同行业平均水平偏低,主要因为公司的存货账面价值增幅较大。精密机加工件具有尺寸规格多、订单小批量以及交货周期短等特点,并且时常会出现突发性订单的情况。所以,为缩短交货周期,公司提高了相应的常备库存量。同时,公司开展精密机加工件业务以来,产品种类日益丰富,公司的精密机加工件多为定制化产品,为满足客户多样化的产品需求,公司精密机加工件存货有所增加。

招股说明书显示,公司大股东包括河北杰工企业管理有限公司、京津冀产业协同发展投资基金(有限合伙)、河北招商万凯股权投资基金(有限合伙)等。持股最多的为河北杰工企业管理有限公司,占比75.09%。