疫情之下,大家都有恐慌的心情,不光担心身体,还担心我们的工作,收入,经济的发展是否会影响大家的收入,我们的资产会不会因为疫情而出现减值,美国的降准是否会导致全球的通货膨胀?我们不知道答案……

工作了几年,也有了一定的资金积累,却不懂得理财,所有的资产都放在银行理财那3%的利息当中,可怕的是可能连通货膨胀的速度都赶不上,手里的资产不断的减值,收入方面也不确定,各种客观因素,不可抗力,就这次的疫情,不知道要垮掉多少企业,员工没有了收入,生活没有了着落……

这种情况是不是该反思一下,我们到底拿什么来保值我们的资产?在特殊情况下,没有了收入来源,我们能不能活得好好的?

这是一个理财问题!

首先,我们需要养一只鹅

我推荐给孩子看了一本理财启蒙书叫《小狗钱钱》,书中写道:

"吉娅制定了自己的财富目标,其中最重要的就是帮爸爸妈妈还清*款贷**。爸爸妈妈买了一个大房子,家里也因此背上了沉重的负债。就在因为还不上*款贷**要面临搬家的时候,吉娅求助了钱钱的前主人金先生,金先生给了吉娅4个忠告,并且说,欠债的人只要从这4方面着手,就可以解决负债问题:

第一, 毁掉所有的信用卡。

第二, 尽可能少地偿还*款贷**。

第三, 最好根本不申请消费*款贷**,最好将每个月生活费剩下一半的钱存起来。

第四, 这真的有必要吗?

这就是量入为出的消费观念,减少不必要的消费。存下的钱就是你的鹅。

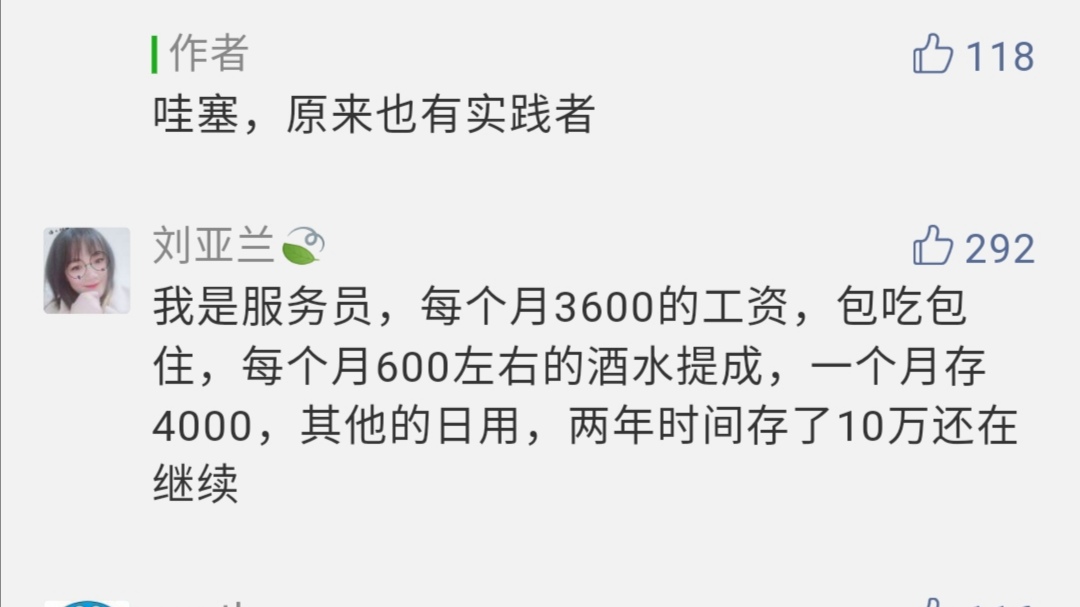

"有一个服务员工作了2年,攒下了10万,每个月3600的工资,包吃包住,每个月600左右的酒水提成,一个月存4000,其他的日用200,两年时间存了10万还在继续……"

哇塞,肯定有人不相信,不要说每月3600的工资,很多36000的工资也未必可以存下来,其中的原因,可能是以上四条中,没有做到罢了。

当下流行一种"极简"的生活方式。

它的原理就是,拥有太多物品,其实是占用我们的心智,消耗我们的能量,只不过大家都意识不到罢了。

衣柜里塞满了可能只穿过一次的衣服,当初买它们的时候并不知道它只有一次出境的机会,但却占据了我们大半个衣柜,每次整理都要花费大量的时间,并且在要与不要之间无法做出选择,丢掉又觉得好浪费,也是自己挣钱买的,不丢,基本上不会再穿第二次,它还占据我的衣柜空间……

当然,问问自己是不是真的有必要,认真审视自己的生活,减少对一些华而不实东西的狂热,最后做出的消费选择,必然是少而精的。只有这样,我们才能穿透身边繁杂的琐事,真正审视自己的内心。就如同第四条写的"真的有必要吗?"我们的消费真的是有必要的吗?

其实很简单,将没有必要的消费减少,将每个月生活费剩下的钱存起来,你就有一只未来可以下金蛋的鹅了。

接下来,我们需要一个农场来养鹅,我叫它"基金定投"农场

有一种基金理财叫定期投资,不用担心亏本,只要你坚持下去,就可以养出一只只会下金蛋的肥鹅。

基金定投的逻辑其实很简单:持续小额买入,降低成本。

投资之所以亏钱,其实在很大程度上都是因为买贵了。

在低位的熊市基金基本上都无人问津,大部分投资者基本上都是在牛市高价时买入基金,这样自然会亏钱。

A股市场一向是熊长牛短,如果基金定投买在了市场高点,但是在下跌的过程中也在持续买入,这样也可以不断的降低持仓成本,当市场回升超过不断降低额持仓成本时,就可以获得收益。

而如果在低点买入,那么市场上涨的时候自然可以获得更大的收益。

“基金定投”这个农场,不用太花心思去打理,只要你持续放鹅进去,必定会养出一只下金蛋的鹅。

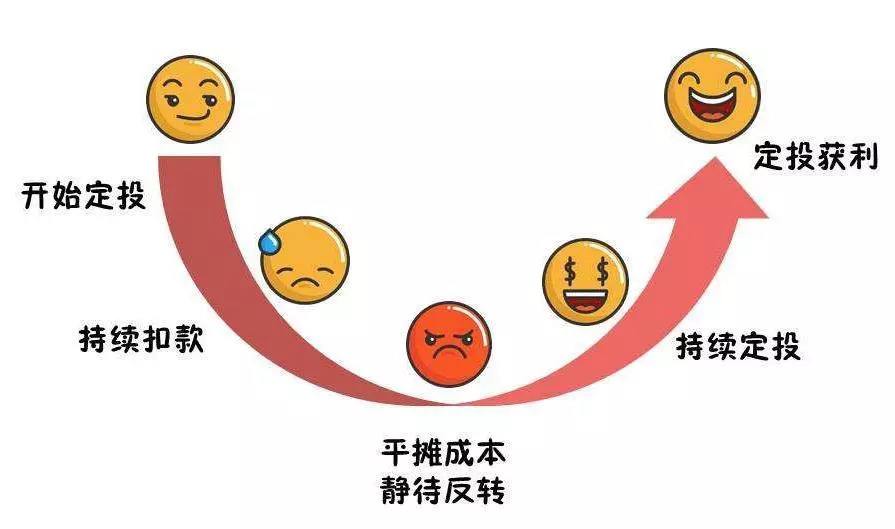

然后,选择择时分散策略--"微笑曲线"让鹅按照这条曲路运动。

巴菲特的名言"在别人恐惧时我贪婪,在别人贪婪时我恐惧。"但是很多人都做不到。

"微笑曲线"就是越跌越投,平摊成本,降低风险。但是很多人都做不到。

所以定投从本质上来说,是属于择时分散的一种策略。

如果市场下跌,那么投资者的定投就更便宜了,平均成本也就更低了。

即使你在高位买入,但是经过市场下跌和长期的底部投入,那么将会降低你的平均成本。

最后迎来市场上涨,就会达到一个完美状态,即"微笑曲线"。

所以定投的成功与否,很大程度上和择时有关。如果市场上涨时不断定投买入就会拉高持仓成本,这样的结果就是"微笑曲线"反转变成了"哭泣曲线"

有许多人认为从高峰定投,一路投到另一处高峰才叫微笑曲线,其实我们根据指数估值,进行择时定投,在微笑的相对较低的位置再进行也是可以的,甚至还能获得更多的收益。

越跌越投,你想你的鹅现在是只瘦鹅,在食料便宜的时候,是不是应该多喂它吃点?让他吃得饱饱的,当然,这个时候,情绪调节是必要的,在市场低迷的时候,很多人看着自己的资金账户亏损金额不断上升,很难做到理性的冷静对待,会想着卖出去止跌,但这样其实很难在定投中赚钱。

虽然这时候你的鹅是一只瘦鹅,但你就这样把它卖掉,鹅都卖掉了,哪里还有金蛋?

只要能理解并执行"在别人恐惧时我贪婪,在别人贪婪时我恐惧"你的鹅会变得越来越肥,生的金蛋会越来越多。

最后,养成肥鹅后,就要开始收金蛋了。

适时止盈是非常关健的,如果没有做到,最后的利润回吐,前面就前功尽弃。

就如同金蛋生出来之前就破碎了。

设定一个年化收益目标,当自己的持仓达到目标之后就可以分批赎回进行止盈。在做定投的时候必须要遵循一个规律,那就是在止盈的时候不要过于犹豫。

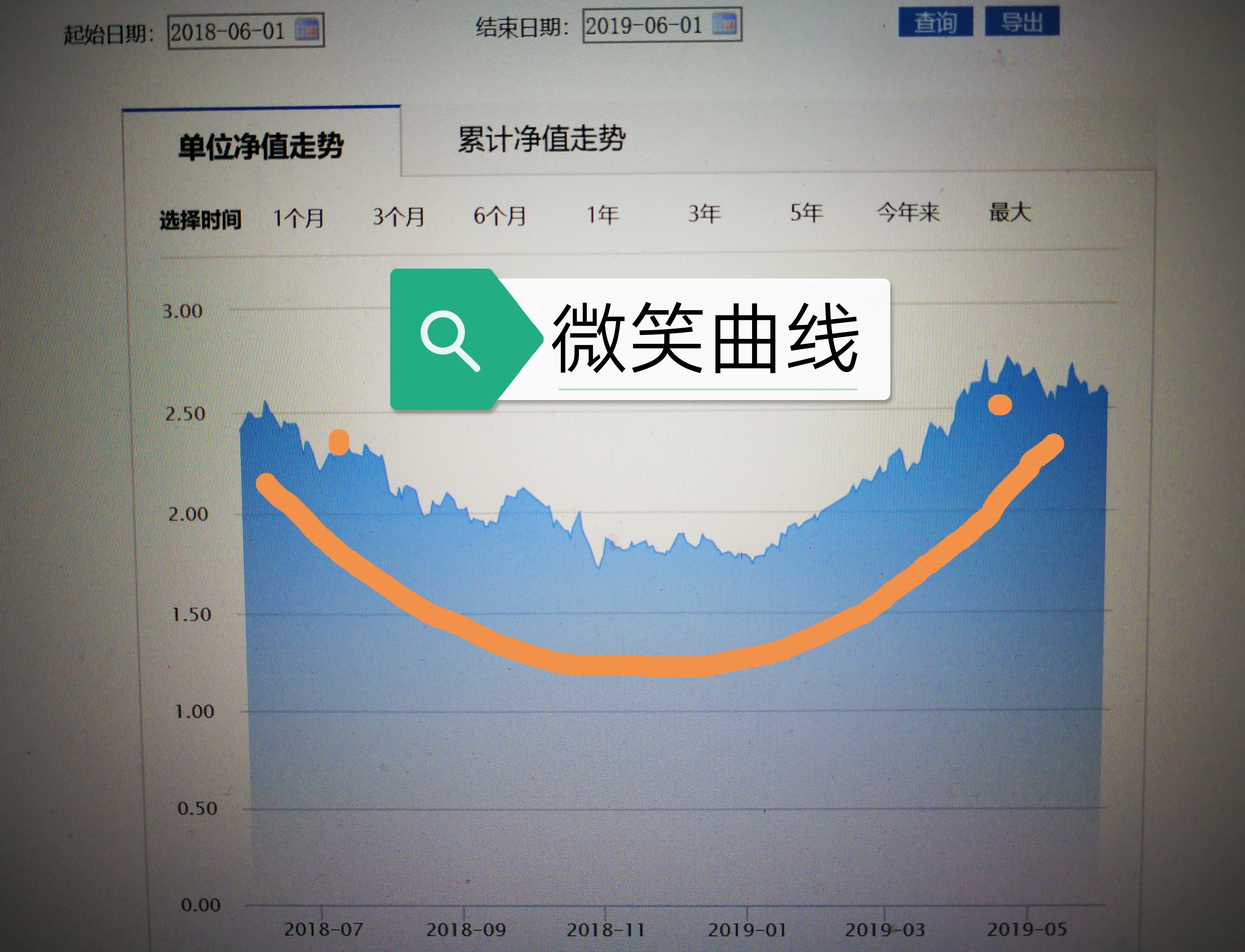

2018年6月我定投了一只基金,从高点投入,一路往下,每月定股5000元,一年后60000元,2019年6月,这只基金完整的画出了一条"微笑曲线",我在2019年6月高点时,卖出止盈,收益率达20%,金蛋12000元。

当然,在我卖出后,基金依然继续上涨,但我坚定的遵循我定的收益率目标,20%止盈,到了就收,不去贪高,达到即可。

我定投的一只基金,已经出现微笑曲线

总结:

遇到特殊情况,不可抗力时,如果我们有自己的金鹅,就不用担心自己的生活会出现大的变动,金蛋会养活我们。

当然,农场有许多许多,但我只选择基金定投,假如你是一个理财小白,不知道如何理财,基金定投可以提供一个长期有效,并且收益比较可观的理财方式。

基金定投是一个以时间换空间的理财方式,理财时间短可能风险比较大。但是在长达五年、十年或者一个牛熊的周期来看,基金定投是可以比较可观的理财方式。

所以坚持是必须的,当你的鹅还没有从瘦鹅养成会下金蛋的肥鹅时,千万不要卖掉它。

《小狗钱钱》当中的金先生出了车祸,除了支付医疗费用,在很长的疗养时间里都没法工作。

可他光靠"金蛋"就可以衣食无忧,因为他的"鹅"已经足够肥,实现了财务自由。

而我们如果也有了一只足够肥的鹅,在疫情中,在动荡中,在经济萧条中,就如同金先生一样,完全不必要担心,心里有鹅,肚里不饿!

职场上的人们,开始养鹅吧,当我们觉得存钱没用的时候,往往是因为自己的"鹅"还很小,下的蛋不足以支撑生活,可这决不能成为不养"鹅"的理由。

财富自由是每个人都向往的,听起来好象很遥远,但,从现在起,你去思考如何积累你的"鹅",你就已经打开了这个通往财富自由的门了!

其实,并没有多远,如果你已经行动起来的话……