一、固定资产的三个特征:

1、为生产商品、提供劳务、出租或经营管理而持有的

2、使用寿命超过一个会计年度

3、有形资产

注意:1、单独计价入账的土地(指土地所有权)属于固定资产

2、融资租出的固定资产,不属于本企业资产

3、经营出租的建筑物,属于企业的投资性房地产

4、出租不包括融资租赁、不包括出租建筑物

|

会计科目 |

核算范围 |

科目类别 |

|

工程物资 |

为了购置固定资产购买的物资、材料 |

资产类 |

|

在建工程 |

建设过程中、尚未达到预定可使用状态的固定资产 |

资产类 |

|

固定资产 |

固定资产原价 |

资产类 |

|

累计折旧 |

固定资产计提折旧 |

资产备抵 |

|

固定资产减值准备 |

固定资产计提减值 |

资产备抵 |

|

固定资产清理 |

固定资产清理或报废等 |

资产类 |

|

资产处置损益 |

固定资产出售转让相关损益影响营业利润 |

损益类 |

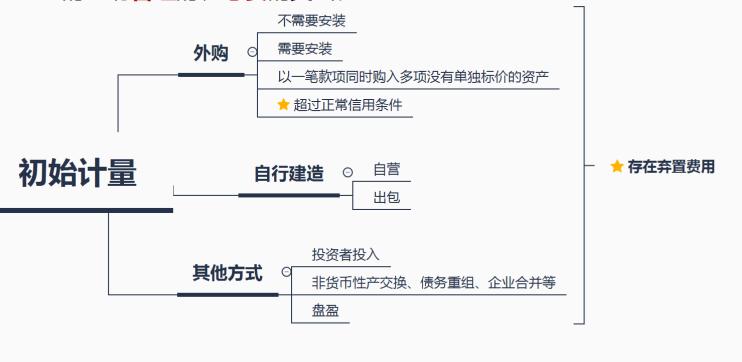

二、固定资产的初始计量

初始计量:企业为购建某项固定资产达到预定可使用状态前所发生的一切合理的、必要的支出。

初始计量

外购的成本:包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等

三、固定资产-外购的账务处理

|

需要安装 |

不需要安装 |

|

借:固定资产 应交税费-应交增值税(进项税额) 贷:银行存款 |

借:在建工程 应交税费-应交增值税(进项税额) 贷:银行存款、应付职工薪酬等借:固定资产 贷:在建工程 |

三、固定资产-自行建造的账务处理