"现金是垃圾"是一个共同的主题,因为2020年和2021年的大规模货币干预导致通货膨胀肆虐。"现金真的是垃圾吗?或者,在风险管理方面,现金是否仍然为投资组合提供有价值的好处?

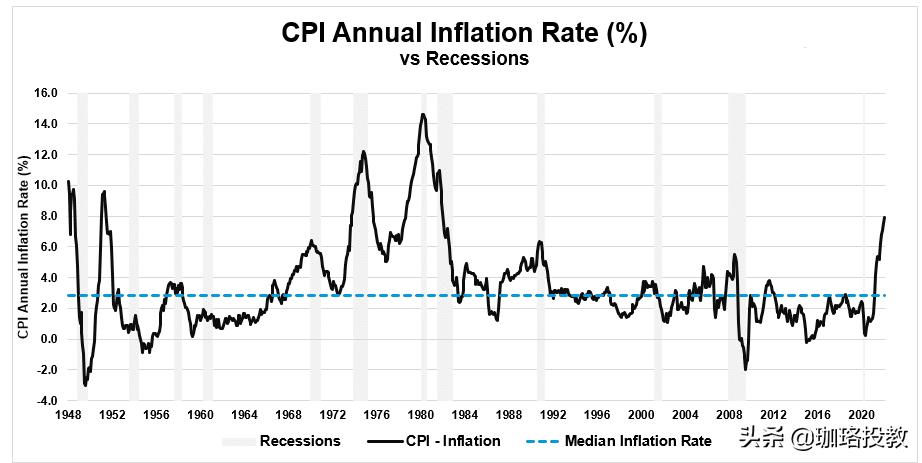

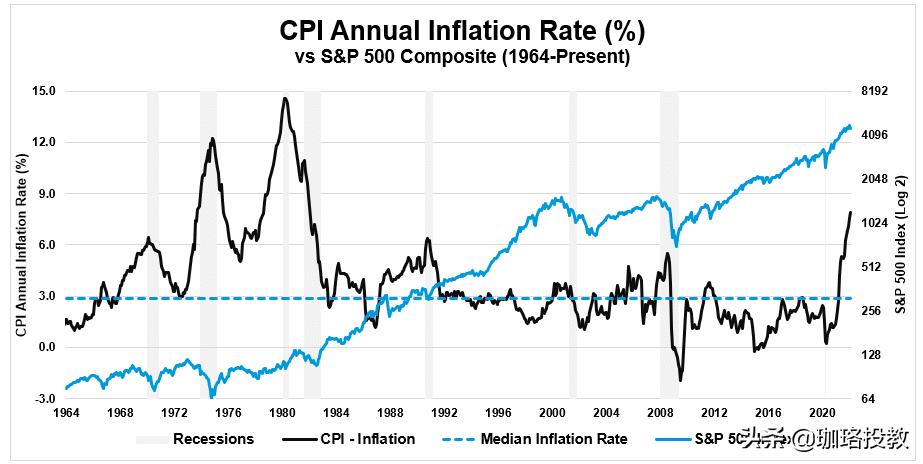

个人在通货膨胀问题上常犯的错误之一是认为当前的通货膨胀压力是永久性的。如下图所示,虽然通货膨胀的爆发可以持续很长时间,但它从来都不是永久性的。值得注意的是,随着消费收缩和经济增长放缓,"飙升"的通货膨胀时期会导致衰退和通货紧缩。

在60-70年代,通货膨胀率上升被高储蓄率、强劲的经济增长和家庭低杠杆率所抵消。当前的通货膨胀是货币干预造成供需过剩的直接结果。虽然经济增长得到了人为的冲击,但家庭储蓄却很低,再加上家庭杠杆率高。

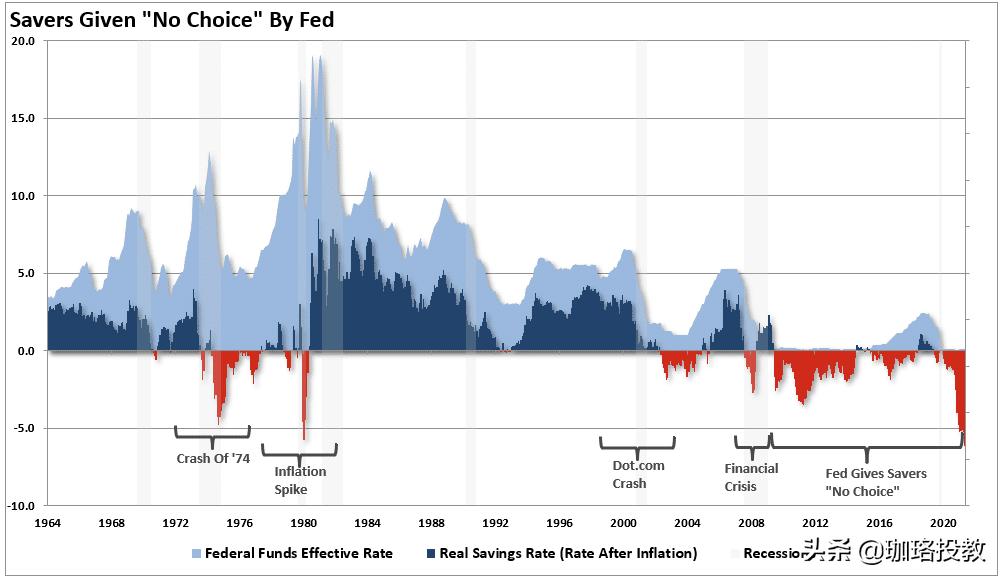

美联储十年货币政策的后果迫使"储户"将利率推至零,从而进入"风险资产"。

储蓄"零利率",通货膨胀率接近8%,难怪许多人认为"现金是垃圾"。

投资的视角

随着时间的推移,通货膨胀会直接影响居民的购买力平价。例如,银行账户中有储蓄,仅用于购买食物和汽油。

值得注意的是,这就是我们倾向于如何看待我们的"储蓄"的全部。

投资账户有一个本质的区别。

在我们的投资组合账户中,持有的"储蓄"不是用于购买杂货,汽油或衣服。这些基金用于投资资产,我们认为我们的资本回报率将高于通货膨胀率。

值得注意的是,在通胀飙升期间,资产价格往往会经历"通货紧缩"并变得更便宜,从而增加我们现金的购买力平价。

与投资时的情况一样,资本保值始终是最重要的。然而,在高通胀时期,持有"投资现金"可能是一种好处,因为随着资产价格下跌,现金的购买力增加。

当谈到"现金是垃圾"的论点时,预期的用途对讨论至关重要。

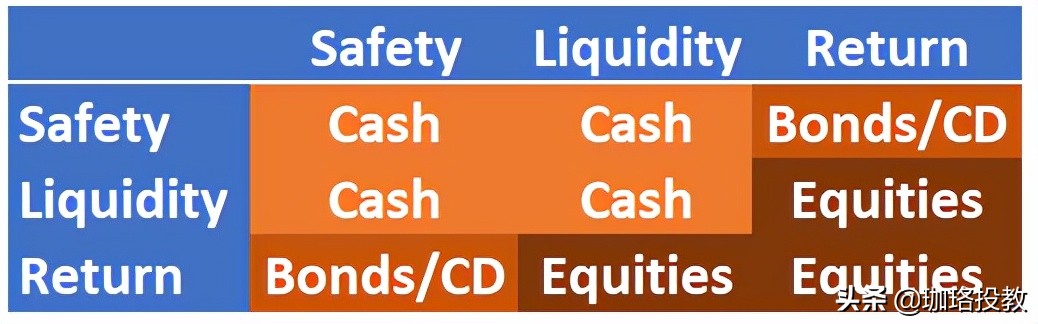

所有投资的3个组成部分

在投资组合管理中,您只能拥有任何投资或资产类别的3个组成部分中的2个:安全,流动性和回报。下表是您的选项矩阵。

结论是,现金是唯一提供安全性和流动性的资产类别。 显然,"安全"是以回报为代价的。然而,在资本破坏或通货膨胀时期,本金的"安全"成为首要目标。

但是其他选择呢?

固定年金(指数化) - 安全和回报,无流动性。

ETF的 - 流动性和回报,没有安全性。

共同基金 - 流动性和回报,没有安全性。

房地产 - 安全和回报,没有流动性。

交易房地产投资信托基金 - 流动性和回报,没有安全性。

商品 - 流动性和回报,没有安全性。

黄金 – 流动性和回报,没有安全性。

无论您选择投资什么, 只能拥有 3 个类型中的 2 个。在确定投资组合的构建和分配时,这是一个关键且经常被忽视的考虑因素。值得注意的是,主流媒体并没有告诉你"流动性"和"安全"提供了选择。

很久以前我就知道,虽然"涨潮会掀起所有的船",但最终,"潮水退去"。多年来,我对我的投资组合管理进行了一次简单的调整,这对我很有帮助。当风险开始超过回报的潜力时,我会筹集现金。

持有额外现金的好处是,如果我错了,我只需进行适当的调整,以增加投资组合的风险。但是,如果我是对的,我会保护投资资本免受破坏,并花费更少的时间"恢复平衡"。尽管媒体的评论与此相反,但收复损失并不是一种投资策略。

持有现金的8个理由

1)我们是投机者,不是投资者。 我们以一个价格购买纸片,希望以更高的价格出售。这是最纯粹的猜测。当风险超过回报时,现金是一个不错的选择。

2)80%的股票向市场方向移动。 如果市场下跌,无论基本面如何,大多数股票也会下跌。

3)最好的交易者了解现金的价值。 从杰西·利弗莫尔到杰拉尔德·勒布,每个人都相信"低买高卖"。如果你"高卖",你就筹集了现金来"低买"。

4)在我们对投资的看法中,大约90%是错误的。 自2000年以来的两次50%的下跌应该教会我们尊重投资风险。

5)80%的个人交易者在任何10年内亏损。为什么?投资者心理、情绪偏见、缺乏资本等达尔巴的反复研究证明这一点。

6)筹集现金通常比做空更好的对冲。虽然做空市场或头寸以对冲投资组合中的风险是合理的,但它也只是将"出错的风险"从分类账的一侧转移到另一侧。现金保护资本并消除风险。

7)如果你没有任何东西可以"买",你就不能"低买"。虽然媒体谴责个人持有现金,但很明显,没有现金就无法利用机会。

8)现金可以防止强制清算。最大的之一美国人的问题是缺乏现金来应对紧急情况。拥有现金缓冲可以处理生活中的"曲线球",而不必被迫清算退休计划。裁员、就业变化等都是经济驱动的,往往与市场损失相吻合的低迷时期发生。拥有现金可以让你度过难关。

结论

我想强调的是,我不是在谈论100%的现金。

由于目前的不确定性,我们持有更高的现金水平。这些现金既提供了稳定性,也提供了机会。

随着未来地缘政治、基本面和经济背景对投资者的影响越来越大,了解现金作为对冲损失的"对冲"的价值变得更加重要。

对我们来说,在投资组合和风险管理方面,"现金不是垃圾"。