每每有保证续保20年的长期医疗险上线,都逃不开一个问题:XXX和好医保20年哪个好?

长相安也不例外,很多人都会问到长相安和好医保20年哪个好。

千万别盲目对比保障责任,因为哪个更好的前提是你的健康状况允许买哪个,可不是没住过院、医生说没事就能直接买。

其实,长相安和好医保20年的核心区别有4点:健康告知、核保、保障责任、免责条款。

核心区别一:健康告知

健康告知的重要性我每篇文章、每个产品都会提到,一定一定要重视, 因为这不仅关乎着能不能买,更是决定着能不能赔。

填写健康告知遵循“问什么答什么”原则,就已经明确知道的问题、根据问卷问到的问题做如实回答,即 问什么答什么,不问不答。

红色部分是二者主要差别,好医保20年版非常宽松,不询问1年内检查异常和症状。

比如,一年内有血液、尿液这种检查异常但你又不想走人工核保,那就选好医保20年版,没啥纠结的。

比如3年前曾经有过空腹血糖≥7的情况但又没被确诊糖尿病,这时候就可以优先考虑长相安。

核心区别二:核保

长相安和好医保20年版的核保尺度大不一样,特别是乳腺结节、甲状腺结节、肺结节。

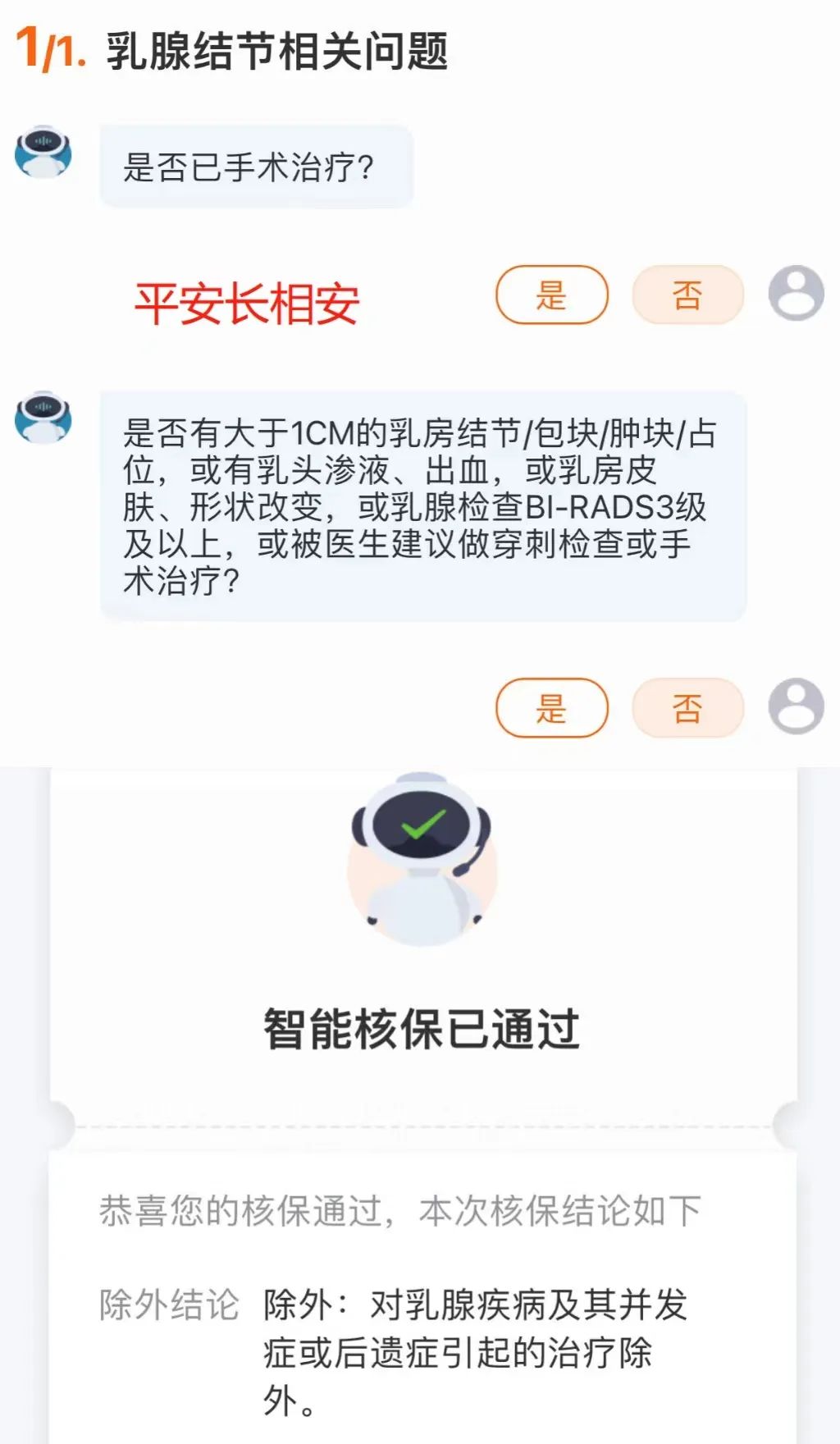

①乳腺结节

长相安除外整个乳腺部位疾病及其并发症和后遗症,即小到结节切除大到乳腺癌,都不报销。

好医保20年版只除外乳腺结节、乳腺良性肿瘤引起的治疗费用,而乳腺恶性肿瘤仍可保。

所以,如果是乳腺结节1-3级人群,真没啥纠结的,去买好医保。

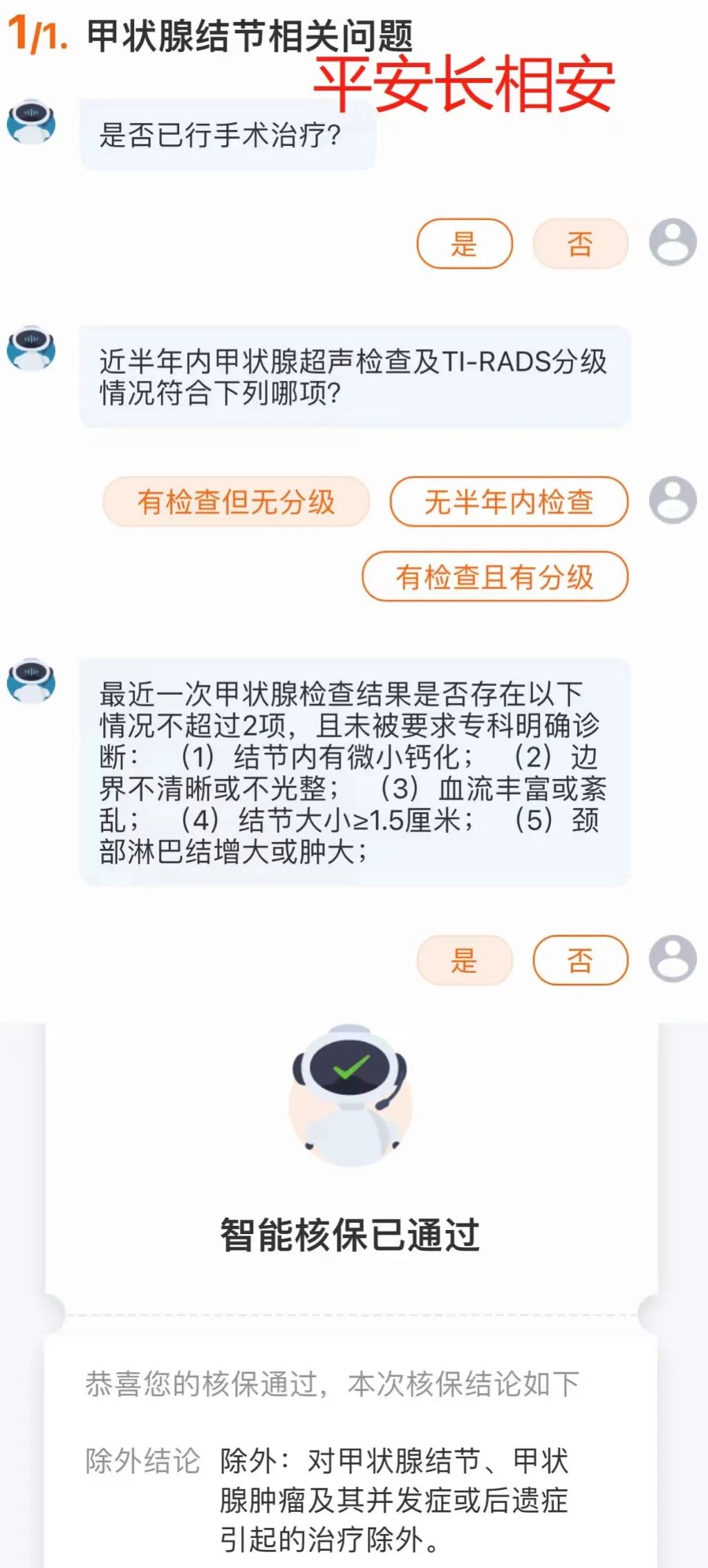

②甲状腺结节

长相安: 必须得有半年内甲状腺彩超,要么明确分级0-3级,要么不存在不超过2项的异常描述,结论都是除外甲状腺结节、甲状腺肿瘤及其并发症和后遗症引起的治疗费用。

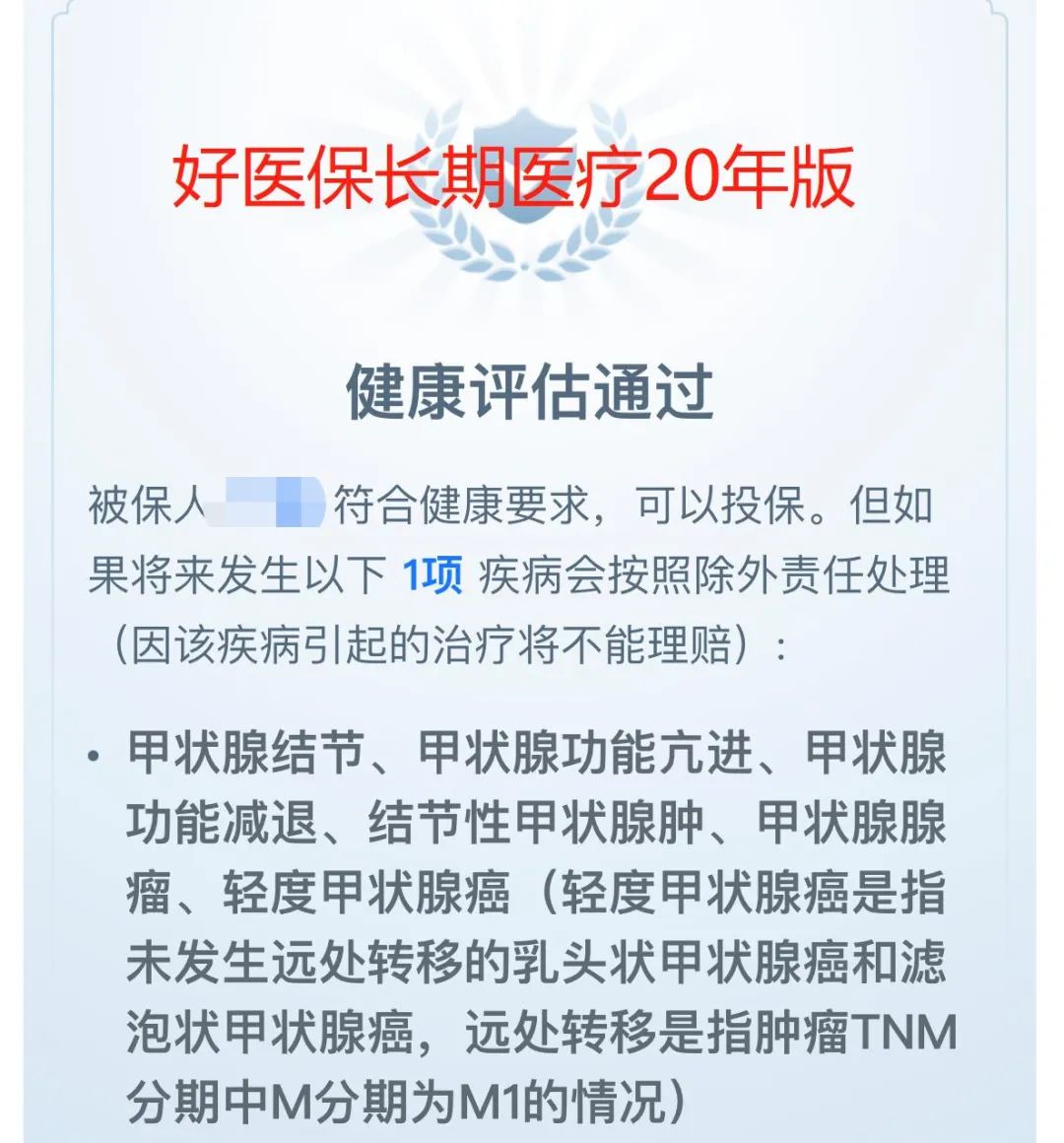

好医保20年版: 最近一次彩超不管有没有分级,或者分级在1-5级,都可以除外承保,关键是重度甲状腺癌仍可以保。

所以,如果是甲状腺结节4级或者5级或者没有半年内复查报告的,可以优先考虑好医保20年版。

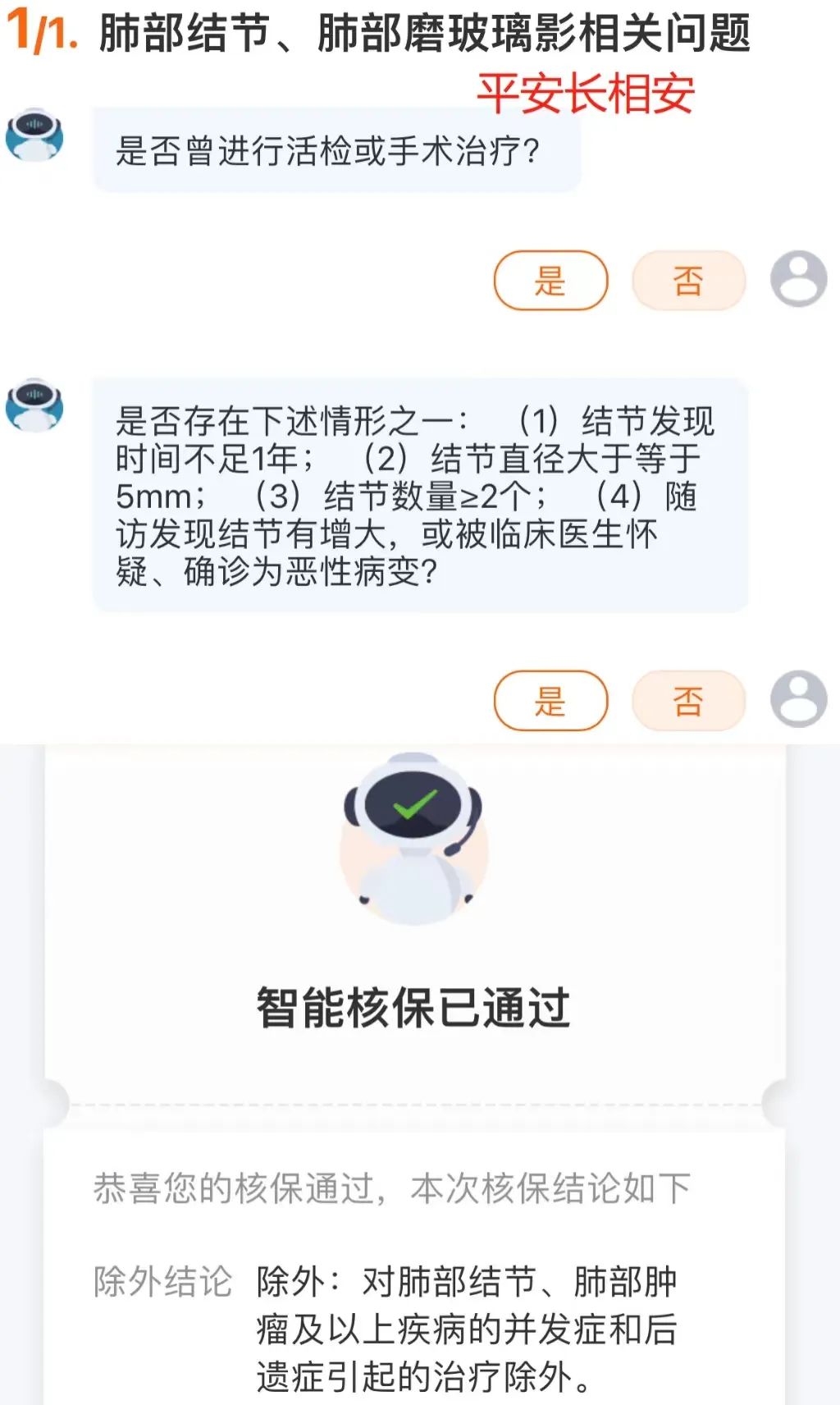

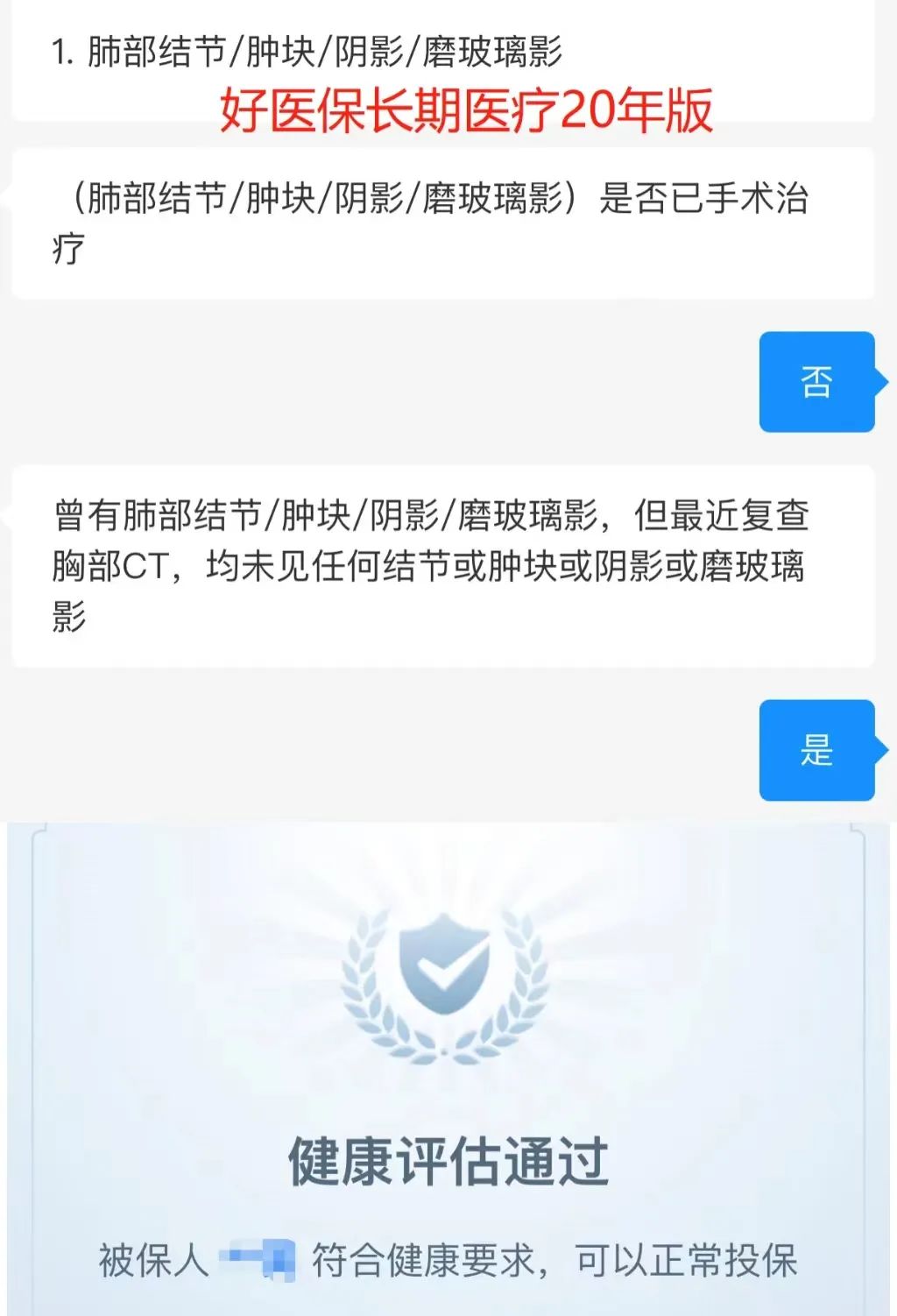

③肺结节

原来有肺结节,除非复查消失了,好医保20年版才能标体承保,否则直接拒保。

但如果复查还有,那就只能选长相安了,满足要求即可除外承保。

核心区别三:保障责任

当健康告知能通过或者核保能通过的前提下,我们才有往下对比长相安和好医保20年版保险责任的必要,要不它再好,你也买不了。

具体的可以仔细看图,或者投保时阅读条款,主要区别有3点。

①可投保年龄不同: 虽然长相安最高70岁可投,但首次投保年龄>55岁需主动自费体检(6.12-6.30限时开放56岁-60岁免体检),而好医保20年不需要。

②免赔额不同: 好医保20年每年都有1万免赔额,而长相安适用无理赔免赔额递减,最低可至5000元。

③恶性肿瘤院外特药责任不同, 直接看图吧。

④20年满期续保条件不同: 20年满期后产品停售,长相安不可续保,而好医保20年版可以免健康告知免等待期续保新品。

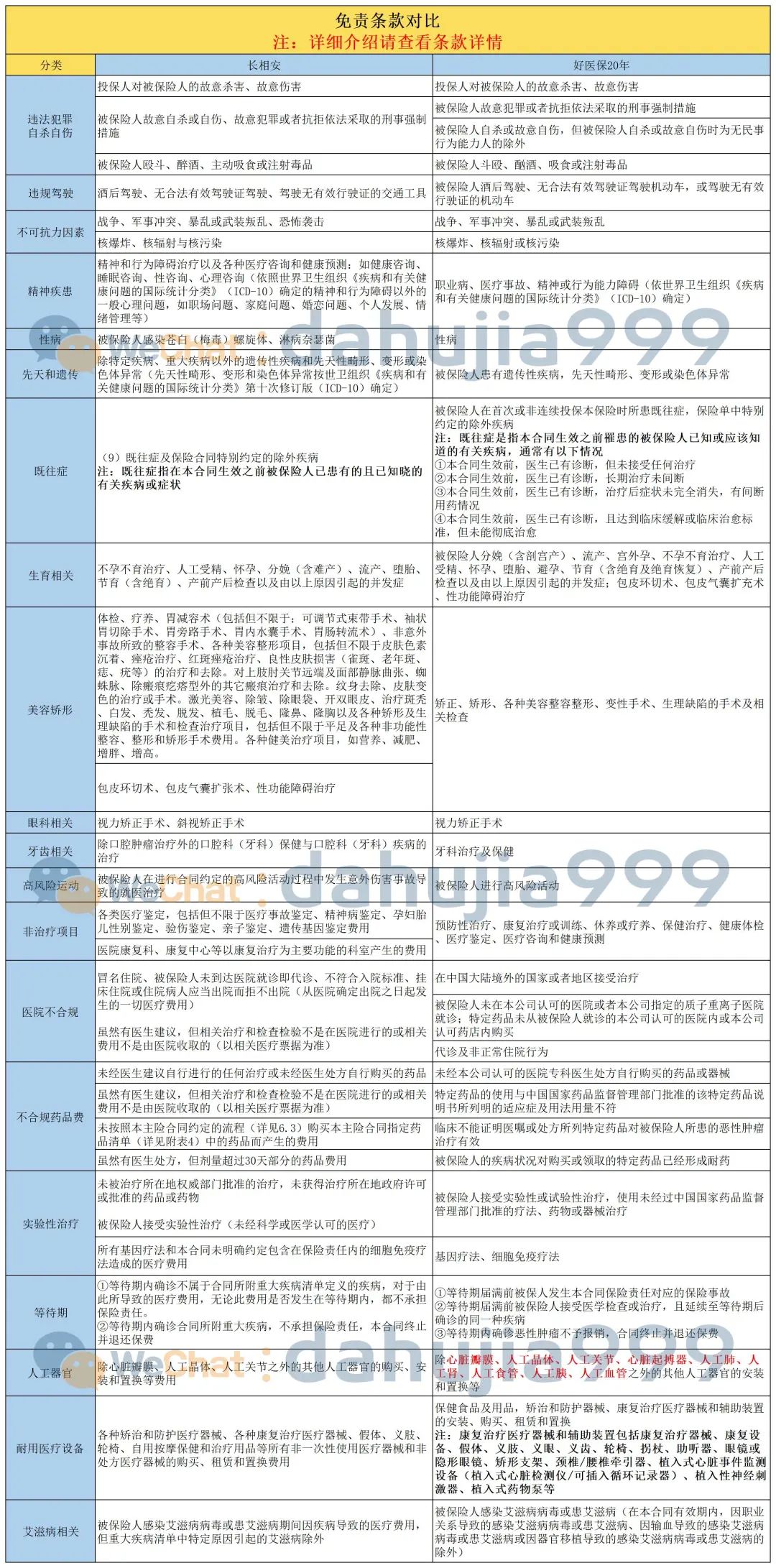

核心区别四:免责条款

符合保险责任且不属于免责条款的费用,长相安和好医保20年才可报销,而二者免责条款不一样。

详细免责条款及解释可查看合同条款,特别注意人工器官免责。

好医保20年能报销9种,而长相安只能报销3种。

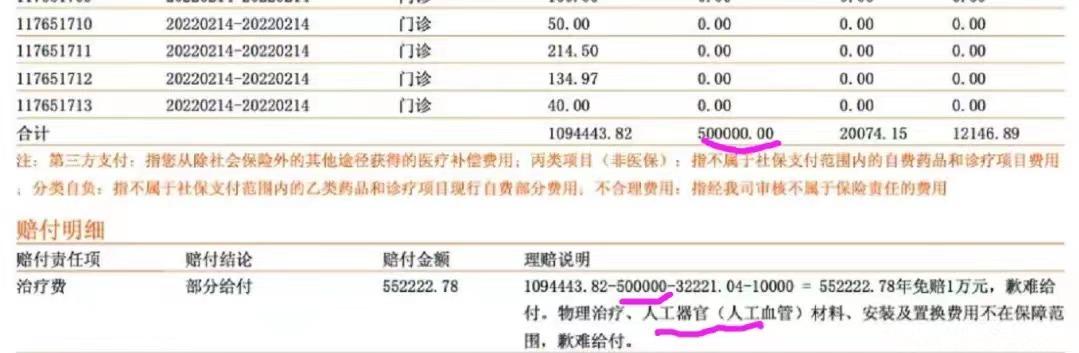

比如血液透析会用到的人工血管,长相安就不能报销,也恰恰出过这种案例。

所以,长相安是否值得买以及适不适合自己,免责条款也是需要考虑的。

长相安和好医保20年版真的是各有优劣,自己适合哪个,很大程度上取决于你的健康状况。

比如乳腺结节3级,就更适合好医保20年版。

比如1年前查出来肺结节,就更适合长相安。

千万别脱离个人实际情况而单纯对比保障责任,最后很可能就是浪费时间。

再次提醒:注意健康告知、免责条款。