前几天和朋友聊天,他说自己因为资金周转去某银行做了一笔信用*款贷**,因为他国企员工的身份在银行属于优质客户,银行给的利率只有5厘,贷了10万每月只要还3千2百多,比他同事在银行做的抵押*款贷**利率都低,然而,事实真的是这样吗?*抵押无**的信用*款贷**比有抵押的房产抵押*款贷**利率还低,这有可能吗?要想明白这个问题我们得先了解几个有关*款贷**的概念和*款贷**利率的计算方法:

房产抵押*款贷**:房产抵押*款贷**是银行的一种房贷形式,是指借款者以房产作为抵押物向银行申请的*款贷**。在借款人无力偿还*款贷**时银行有权对借款人的抵押物进行拍卖处理以来抵押款项。

信用*款贷**:借款人无需提供任何抵押品或第三方担保,仅凭个人信用获得的*款贷**。此种*款贷**是以借款人的信誉程度作为还款保证。

*款贷**利率:*款贷**利率,是指借款期限内利息数额与本金额的比例

一般来说,*款贷**还款方式基本上可以分为等额类和先息类两种,相应的*款贷**利息的计算方式也基本分成两种

1、先息类:期满一次性还清本金的

存款利息= 本金* 利率* 期限

2、等额类:即按揭*款贷**,按月还本付息的

A=P{i(1+i)^n/[(1+i)^n -1]}

(A:每月供款; P:供款总金额; i: 月利率(年利/12); n:供款总月数(年×12))

从两种计算方式可以看出,等额类*款贷**的利率计算相当复杂,非专业人士根本看不懂,而在办理信用*款贷**时,银行客户经理推销产品时告诉你的月息多少,一般都是简单按照第一种方法算出来的,而在等额还款里本金随着每月还款的进行是不断减少的,用这种方式计算显而是不合适的,这样算出来的只能说是第一个月的月利率,而不是*款贷**的实际利率。

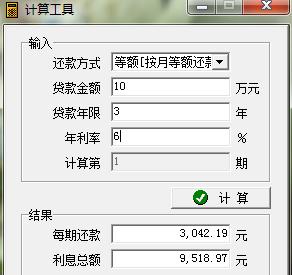

比如我这位朋友他的所谓5厘利息就是这么来的,也就是*款贷**10万,3年期,每月利息500,月还款500+100000/36=3278,3年总利息是500*36=18000,而如果是按第二种方式计算,也就是用*款贷**计算器来算会是一种什么样的结果呢?如图:

*款贷**计算器

根据计算结果,按照月息5厘(年化6%)来计算的话,月还款只需3042,3年总利息9519元,比按第一种方式计算的月还款3278要低254元,3年总利息低18000-9519=8481元,基本要多出一倍,那么他的实际利率又是多少呢?

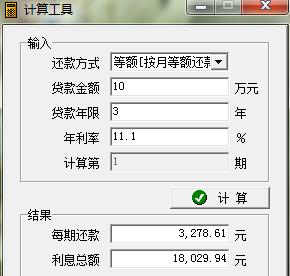

*款贷**计算器

根据*款贷**计算器的计算结果可以看出,他的实际利率是年化11.1%,月息11.1%/12=0.925%即月息9厘25,比银行所说的5厘也要高出很多而这个实际利率只会出现在*款贷**合同里面,一般银行不会告诉你的,只会用低利率来吸引你,这似乎已经成了*款贷**行业约定俗成的一条行规

同样的在银行的宣传册或者广告上我们是看不到信用*款贷**月利率多少或者年利率多少的字样的,因为不具备吸引力,我们只能看到一些偷换概念的月成本、月利息或者*款贷**十万月利息五百之类的宣传语,显而易见这样的广告效果比直接告诉客户多少年利率要有吸引力的多,具有一定的欺骗性。

而在抵押*款贷**里,银行客户经理所说的*款贷**利率才是实际利率,因为抵押*款贷**的利息本来就比较低,所以无需偷换概念来吸引客户。

所以,一般来说,和信用*款贷**相比,往往房产抵押*款贷**的利率要低很多,因为在有抵押物的情况下,对*款贷**机构来说是一种降低风险的保障,尽管借贷人资质普通,也是能获得*款贷**的,并且*款贷**利率较低。而信用*款贷**对借款人的资质要求较高,而利率也相对较高,因为其里面包含了部分的风险成本,但由于信用*款贷**没有抵押物,不像抵押*款贷**那样要办抵押手续,因此信用*款贷**的放款速度比抵押*款贷**要快一些,适合短期小额的资金周转。

抵押*款贷**和信用*款贷**各有各的优势,要根据自身的资质条件和需求去合理的选择适合自己的*款贷**方式,在办理*款贷**时一定要看清楚合同标明的*款贷**利率与工作人员告知的利率是否吻合,最好是咨询或委托给相关专业人员办理,避免遭受不必要的损失。