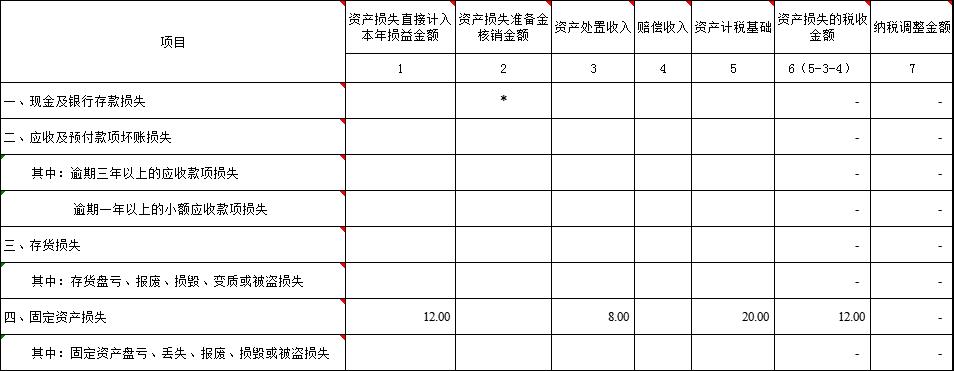

例1:甲公司采购某设备100万元,残值率10%,会计核算与税务处理均采用直线法计提折旧80万元,现在处置对外销售了8万元。(不考虑增值税了)

借:固定资产清理 20

累计折旧 80

贷:固定资产 100

借:银行存款 8

贷:固定资产清理 8

借:资产处置损益 12

贷:固定资产清理 12

A105090填报如下

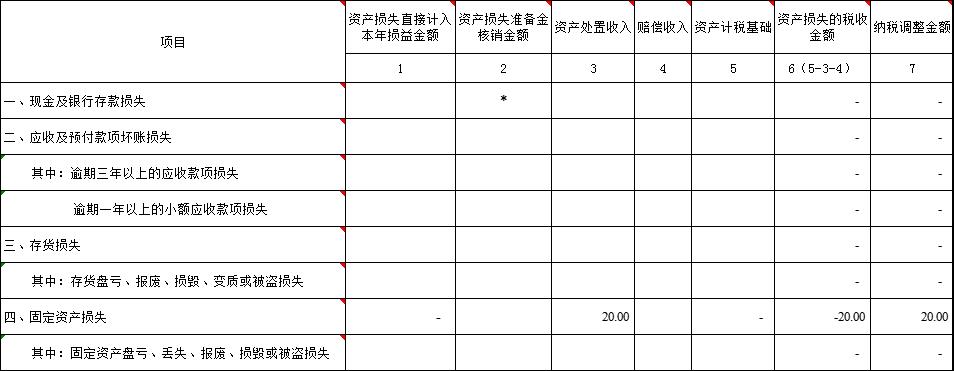

例2:甲公司采购某设备100万元,残值率10%,会计核算采用直线法计提折旧80万元,税务处理采用一次性扣除的优惠政策,现在处置对外销售了20万元。(不考虑增值税了)

借:固定资产清理 20

累计折旧 80

贷:固定资产 100

借:银行存款 20

贷:固定资产清理20

A105090填报如下:

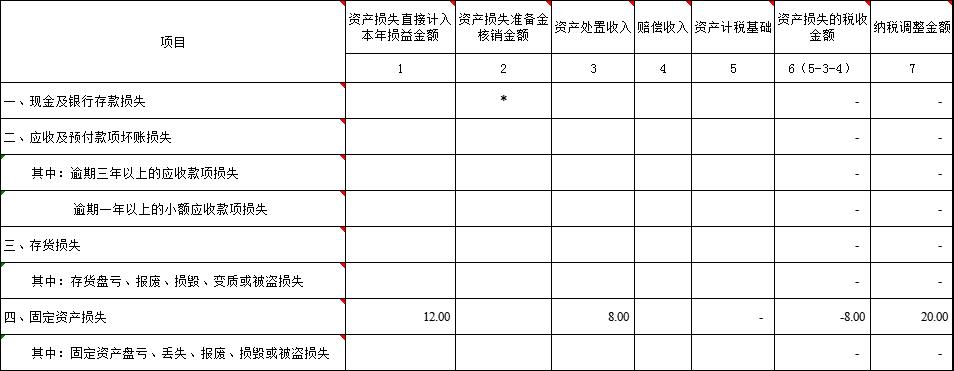

例3:甲公司采购某设备100万元,残值率10%,会计核算采用直线法计提折旧80万元,税务处理采用一次性扣除的优惠政策,现在处置对外销售了8万元。(不考虑增值税了)

借:固定资产清理 20

累计折旧 80

贷:固定资产 100

借:银行存款 8

贷:固定资产清理 8

借:资产处置损益 12

贷:固定资产清理 12

A105090填报如下:

总结:1、资产的计税基础,也就是可以税前扣除的金额,一般等于固定资产原值减折旧。记住这个是从税法上来说的。