塑料价格已经彻底崩了,每天都在下跌,数年难遇,下辈子再卖塑料我是小狗!

广东某塑料商 -- 著名诗人“死捱”

望着满仓库存,泪流满面

作出“名诗”一首,近期在塑料圈广为流传!

今天塑姐就带大家看看近一个月惨烈的塑料市场:

PC/台湾奇美/110 华南地区 月跌2200元/吨 ,上来就放王炸

6月27日东莞PC市场价

PVC/四川金路/SG-5 出厂价 月跌1150元/吨 ,作为通用料,这个跌幅还是让很多老板心疼的!

当然了,聚酯料也没有好到哪里去,短时间冲高后,又跌下来了, PET/珠海华润/水瓶级 出厂价 周跌950元/吨。

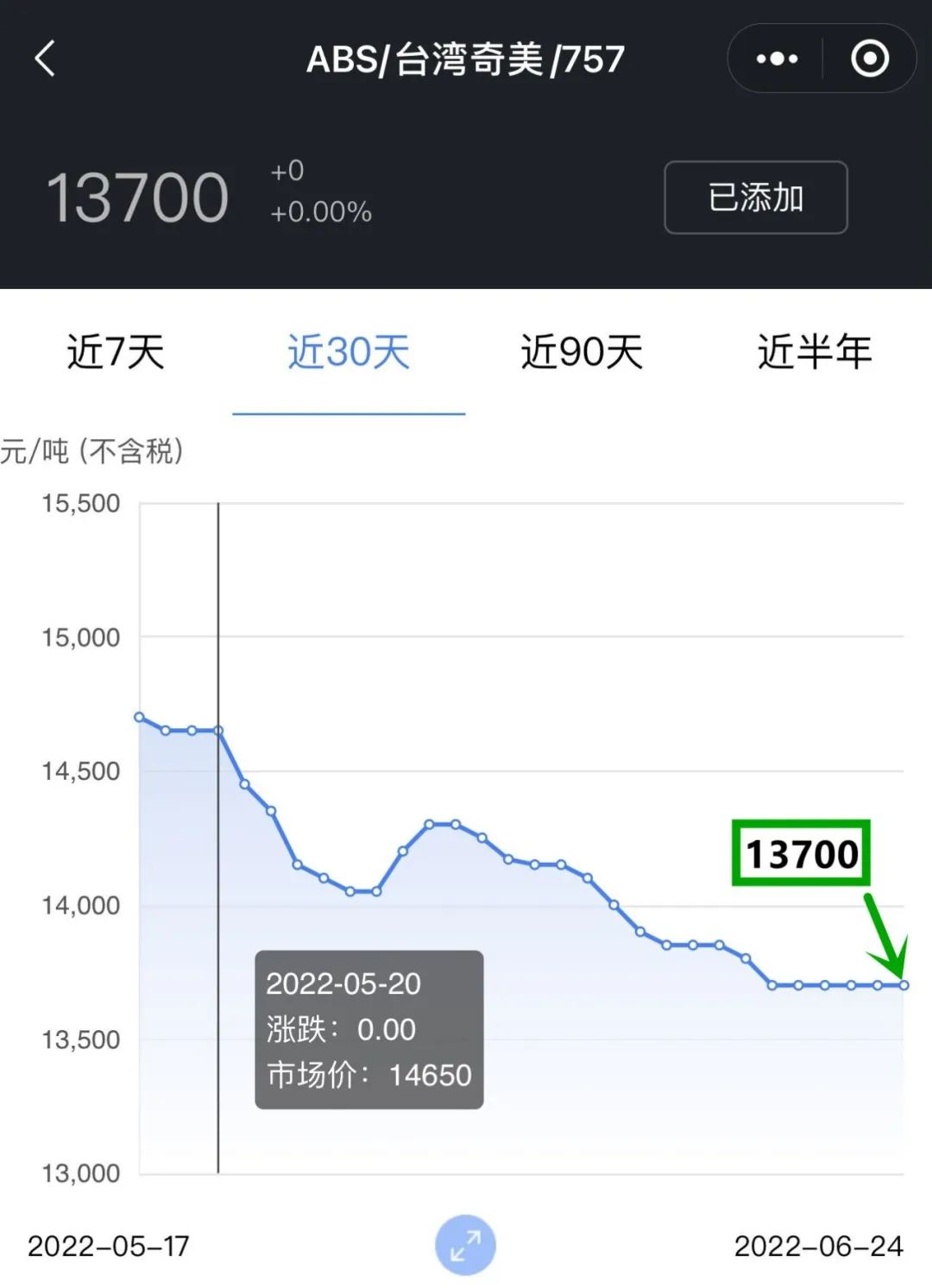

ABS这个月道路坎坷,先跌后涨,然后继续一路坠入谷底, ABS/台湾奇美/757 华南地区 月跌950元/吨。

最后再来看看PA66,哎不说了,价格崩塌! PA66/神马实业/EPR27 华东地区 月跌3900元/吨。

为什么原料跌的这么惨?需求惨淡是主要原因,大家都进入了恐慌阶段,开始降价!加上淡季周期延长,国内产能增加加剧竞争,造成了塑料库存大量积累,下游工厂端停工放假持观望态度,价格持续走低。

惨不忍睹!塑料市场阴云密布大半年,老板心碎,闻者落泪!就连隔壁运货的司机都反应生意差了~

哎,人是好人,只是行情不正经!

更是有东莞某塑料厂老板放下狠话:下辈子再也不塑料了……

本来塑料行业生产成本就高,大量的造粒设备、环保设备、采购废料,现如今大家连出货的机会都没有了,大家都戏言别问哪里价格高,应该问哪个厂子能要货, 给卖料的留条活路,成吗?

近期,受塑料暴跌情绪影响塑姐朋友圈也是很有意思,纷纷发表神论,让塑姐哭笑不得:

原料、再生料本来就是同根生的兄弟,大哥受难,二弟自然难受!事已至此,无需多言:控制成本,削减支出, 熬吧! 期待下半年行情回暖,赚点小钱回家过年!

6月27日塑胶原料报价

PE: 本周原油成本端价格高位支撑,供应方面,随着部分装置开启停车影响量环比减少,产量小幅增加;需求方面,目前食品级复合外包装订单持续性强,有力拉动开工提升。除此以外,如塑料袋等低压制品、热收缩膜等包装膜订单较少,订单天数持续行差,影响开工提升,因此需求提振有限。预计本周聚乙烯行情窄幅整理为主,较上周波动100-200元/吨。华南地区LLDPE广州地区主流价格参考在9100元/吨左右。(未含税) PP: 本周叠加原油的大幅回调,对PP现货价格形成向下拖拽,需求预期转好并未落地,现货反馈弱需求导致中上游库存出现明显累积。因原料价格跌幅较大,工厂出现短暂的阶段性补库,并伴有少量投机需求出现,原料接受价格在8450-8550元/吨。短期内,聚丙烯市场供需矛盾加剧。但国际原油大跌后反弹,对市场心态形成支撑,预计本周PP市场或有止跌反弹预期。关注下游工厂逢低备货情况。华南地区PP市场主流价格参考在8580元/吨左右。(未含税) PVC: 上周国内PVC市场大幅下行,市场需求减弱,下游订单限制采购成交清淡。下周PVC春季检修尚未结束,配套电石外销量持续增加,预计市场整体疲态不改,随着下游待卸车的高位累积,采购价格于低位再次下调,出厂价格在成本支撑下,低位盘整。截止周五,电石法五型集中在7450-7500成交,乙烯法价格持续走低,低端7500-7600。市场短期供应变化不大,需求支撑不足,成本面承压疲软,预计短期市场价格弱势持续,华南地区PVC电石5型主流价格参考在7700元/吨左右。(未含税) PS: 本周国内PS市场下跌为主,幅度100-450元/吨。周内苯乙烯继续震荡走弱,买盘避险观望情绪较浓,市场价格继续跟跌。华东、华南部分装置减产、停车导致行业产能利用率维持低位,市场货源供应不多。不过下游需求低迷,商家出货乏力,降价操作较多,原油走弱趋势延续,原料苯乙烯重心下移,加之终端需求低迷,预计短期PS市场局部不乏降价出货。华南地区GPPS主流市场价格参考在10800元/吨。(未含税) ABS: 上周国内市场价格全线下跌,整体跌幅在100-500元/吨,市场需求进入淡季,整体成交乏力,市场价格走低。厂家成本支撑力度较强,但家电传统淡季,终端整体需求疲软。询盘问价不多,价格持续走低,石化厂下调出厂报价,贸易商让利走货。6-8月份市场传统采购淡季,预计需求面难有改观。预计本周国内ABS市场价格继续维持弱势。华南地区ABS宁波台化15A1市场价格参考在11920元/吨。(未含税) EPS: 上周国内EPS价格下跌。宏观支撑减弱,苯乙烯大幅回调,成本支撑减弱,EPS价格大幅跟跌。OPEC部分成员国增产力度难及预期,市场对供应不确定性的担忧仍在,国际油价反弹。NYMEX原油期货08合约107.62涨3.35美元/桶或3.21%,欧美相继加息*压打**外围经济,苯乙烯持续走软,市场看空情绪浓厚,终端需求淡季,整体成交气氛欠佳,但部分终端原料库存偏低位。预计短线EPS市场或窄盘震荡,华南地区普通料价格在11400~11500元/吨。(未含税) PET: 上周聚酯瓶片市场价格宽幅下跌,华东地区水瓶料周均价为9176元/吨,环比跌339元/吨,跌幅3.56%。终端订单难以持续,然聚酯瓶片现货流通偏紧,贸易商多空心态谨慎,市场交投清淡。工厂远月接单缓慢,短期成本支撑略显不足,近期瓶片价格走势偏弱,市场观望情绪浓郁,软饮料大厂刚需少量备货。内贸市场需求难有明显改观。预计周内聚酯瓶片价格弱稳运行。华南地区聚酯瓶片水瓶料价格在9000元/吨。(未含税) PC: 上周原料双酚A跌幅扩大,PC成本面利空压力加大;近期国内PC行业开工稳中有升,厂商货源供应保持充裕态势,现货市场流通货源充足,业者积极随行出货灵活商谈;但终端消费低迷不振,下游买盘跟进稀少,交投放量始终不畅,供需矛盾成为推动市场持续走低的主要因素。目前市场已跌至2021年以来最低水平,但实际促单效果不佳,买卖双方悲观看空气氛浓厚,交投几近停滞。预计本周国内PC市场进一步承压探底运行,华南地区科思创2805价格在18500元/吨。(未含税) PA6: 中石化纯苯价格下调200元/吨,执行9800元/吨,沿江、沿海各炼厂统一执行此价格。此价格自6月22日起执行。原料走弱,成本面缺乏支撑,加上下游需求疲软,切片出货不畅,从需求端来看,聚合高速纺成交多为合约下限为主,而常规纺下游工厂对切片采购谨慎,部分市场贸易商和下游工厂对切片看空明显使市场成交气氛欠佳。预计PA6延续弱势运行。鲁西化工LX275有光出厂价格参考在15200元/吨现款自提。(未含税)

图文来源:全球塑料

声明:我们尊重原创,也注重分享;文字、图片版权归原作者所有。转载目的在于分享更多信息,不代表本号立场,如有侵犯您的权益请及时联系,我们将第一时间删除,谢谢。