(报告出品方/作者:渤海证券,刘瑀)

1.始于西南,前景广阔

1.1 深耕复合调味料的龙头企业

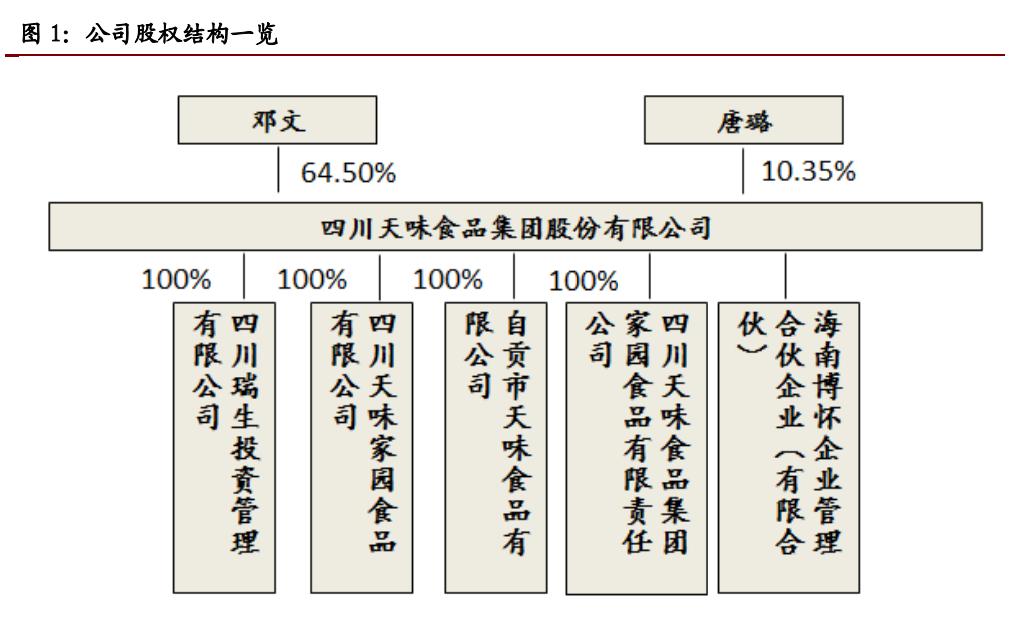

四川天味食品集团股份有限公司以“用美味创造美好生活”为使命,自设立以来 一直专注于复合调味料的研发、生产以及销售,现已发展成为以火锅调料和中式 菜品调料为主的大型复合调味料生产企业。公司拥有 “好人家”、“大红袍” 以及“天车”三大品牌,营销网络遍布全国 31 个省市,并且远销海外。同时, 公司充分利用自身研发优势,提供定制餐调产品,满足连锁餐饮客户对产品标准 化、食品安全性及口味稳定性的需求。

公司注册资本超过 6.3 亿元,现有员工 2740 余人。公司下属自贡市天味食品有 限公司、四川天味家园食品有限公司、四川瑞生投资管理有限公司、四川天味食 品集团家园食品有限责任公司四个全资子公司,并在成都双流区、郫都区、四川 自贡市拥有四个现代化基地。公司股权结构相对集中,创始人邓文即为实际控制 人。邓文、唐璐夫妇目前合计持股比例为 74.85%,股权结构稳定。

1.2 产品结构完善 产品品类丰富

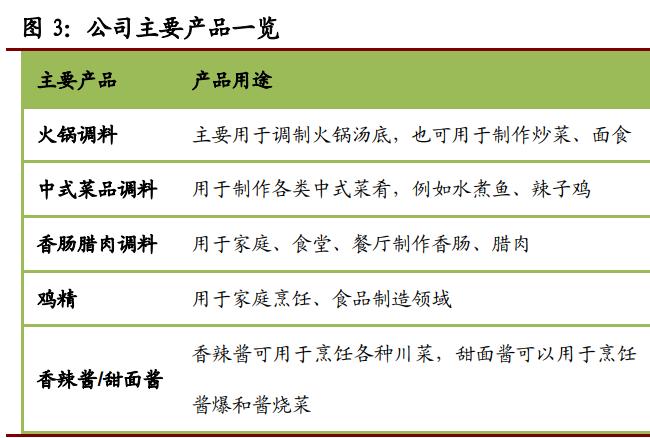

公司始终秉承“用美味创造美好生活”的使命,自设立以来一直专注于复合调味 料的研发、生产以及销售。公司产品包括火锅调料、中式菜品调料、香肠腊肉调 料、香辣酱等一百余个品种(不含定制餐调产品),主要品牌包括“大红袍”、 “好人家”以及“天车”,产品主要用于家庭及餐饮的烹调,满足消费者对烹调 风味多样性和便捷性的追求。此外,公司充分利用自身研发优势提供定制餐调产 品,满足连锁餐饮客户对产品标准化、食品安全性及口味稳定性的需求。

2011 年至今,公司营收规模稳步扩张,2020 年受疫情影响,下游需求爆发式增 长,实现营业总收入 23.65 亿元,同比增长 36.90%,实现归母净利润 3.64 亿元, 同比增长 22.66%。但是在今年上半年,公司面对终端消费恢复不及预期,高基 数、高库存、高费用投放等因素影响,及对疫情和后疫情时代影响的评估和论证 不够充分,对公司上半年的业绩造成较大程度的影响。2021H1,公司实现营业总 收入 10.17 亿元,较上年同期增长 10.62%;实现归母净利润 0.76 亿元,较上年 同期减少 62.12%。

2.量价共振促使行业景气持续

尽管调味品行业在过去十年间都保持了较高的行业增速,但是我们认为行业尚未 步入成熟阶段,在“量”与“价”的双重影响下,行业仍将保持高景区度。尽管短期受 到疫情影响,餐饮行业复苏进程有所反复,但是长期来看,餐饮行业发展仍将是 终端需求放量的主要来源,成本上涨是价格提升的主要动因。我们预计未来 5 年 行业将受益于消费升级、城镇化率提升以及餐饮业的持续发展保持 7%以上自然 增速。此外,互联网对餐饮行业不断渗透,消费者的消费习惯被动改造,外卖行 业规模持续增长,餐饮连锁化率不断提高,饮食习惯的变迁催生了调味品子品类 ——复合调味料的高成长性。

2.1 餐饮行业发展带来终端需求激增

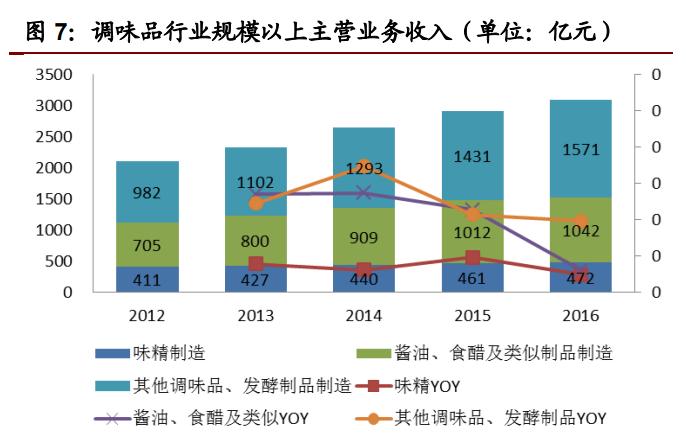

根据国家统计局发布的中国工业统计年鉴,以工业销售产值为计算口径,调味品 行业规模以上企业 2012-2016 年复合增速达 11.23%,产值突破 3000 亿元。从 结构上来看,味精制造占比最低达到 15.3%并且增长乏力,酱油、食醋以及类似 制品制造占比次之达到 33.8%增速亦有下滑趋势,其他调味品、发酵制品制造占 比最高达 50.9%,增速虽然略有降低但仍然保持可观的增速。

我国调味品市场的终端需求主要来源于食品制造业、家庭消费(零售)和餐饮业 三个方面。其中,刺激终端需求的一个重要因素是餐饮业的持续发展所带来的对 于调味品需求的激增。据中国调味品协会会长透露,目前我国调味品消费结构中, 餐饮占比位列第一达到 40%。此外,由于餐饮行业对于调味品的人均使用量远大 于家庭消费(在外用餐的人均调味品摄入量约是家庭烹饪的 1.6 倍)以及餐饮行 业对于调味品的粘性更高(以追求味道的稳定),因此餐饮渠道相较家庭消费对调 味品行业来说可能更为重要。

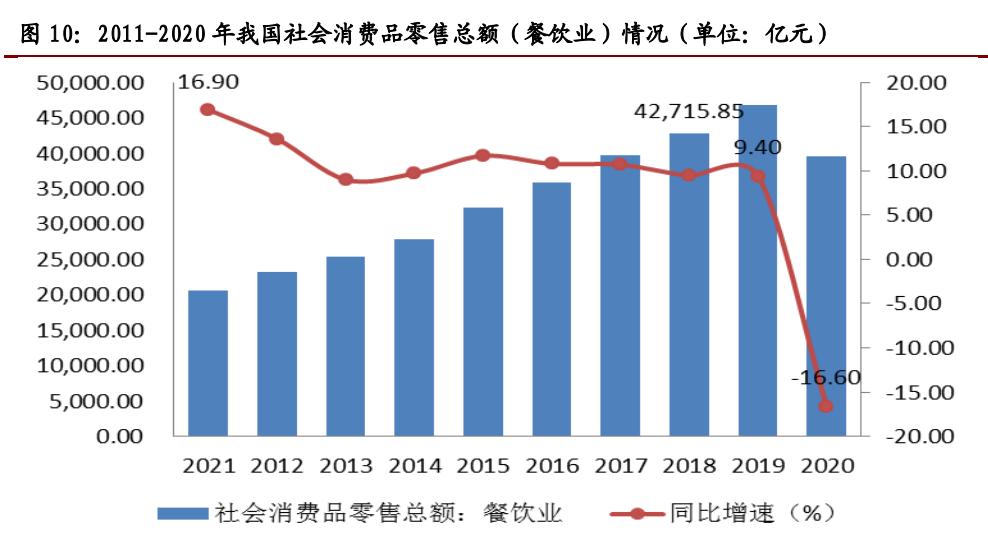

目前,在经济稳定发展的基础之上(所来带的城镇化率提升、居民可支配收入的 继续上涨),生活节奏的加快、人口结构的变迁,导致饮食习惯有所改变,居民外 出就餐频率增加(包括外卖在内)。因此,餐饮行业的自然增长成为了打开调味品 行业空间的推手。尽管受到疫情扰动,截至 2021 年 10 月社会消费品零售总额(餐 饮业)已达到 37210.70 亿元,同比 2019 年实现小幅上涨。我们预计未来疫情将 趋于常态化,但在我国高水平防疫措施下,社会生产生活步入正轨,餐饮业仍将 保持一定成长性。

家庭消费方面,人均可支配收入的持续增长使得人们对饮食的要求不断提升,调 味品使用量明显增长。此处结合欧睿发布的 2012 年中国调味品零售额 693.61 亿 元及国家统计局发布的 2012 年城镇居民人均年度调味品消费支出 76.10 元,估 算当年农村居民人均年度调味品消费支出不足城镇居民的三分之一,直接反应出 人均可支配收入与调味品消费的相关性。此外,由于城市生活节奏加快,不断挤 压居民家庭烹饪时间,因此消费者对于复合调味品的需求增长也是促使调味品消 费量持续走高的部分原因。(报告来源:未来智库)

2.2 成本上涨是直接提价的主要动因

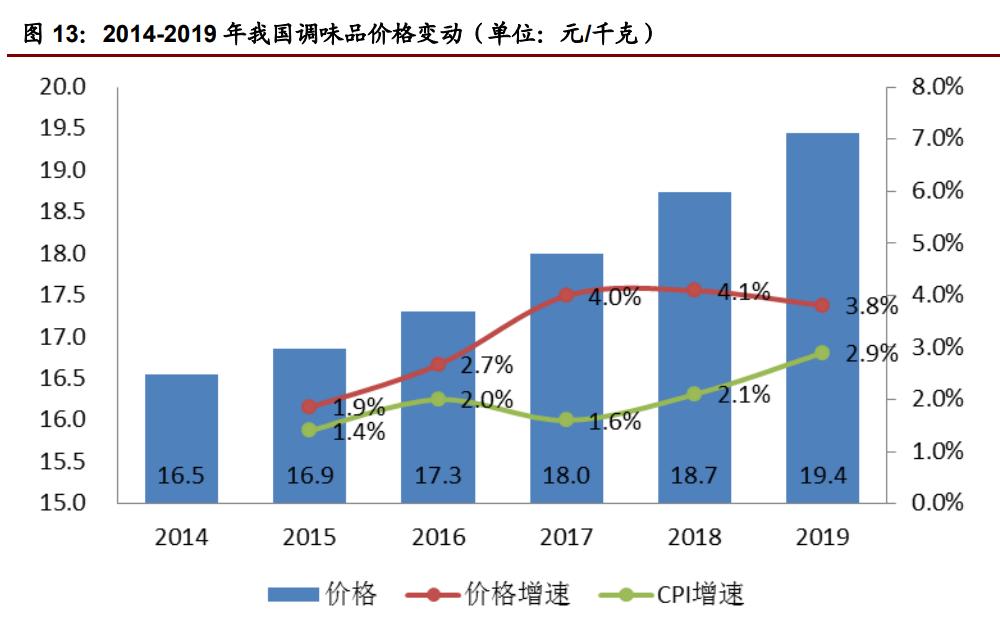

一定通货膨胀率下,调味品价格上涨具有周期性,通常成本端的压力会迫使企业 进行直接提价。而良性的经济增长,也带来明显的消费升级趋势,产品的结构性 调整同样能够带来价格上升,使得调味品行业的零售价格增速高于同期物价指数 变动幅度(个别年份除外)。根据欧睿统计数据显示,2019 年我国调味品行业平 均零售价格为 19.4 元/千克,近五年复合增长率达 3.51%。

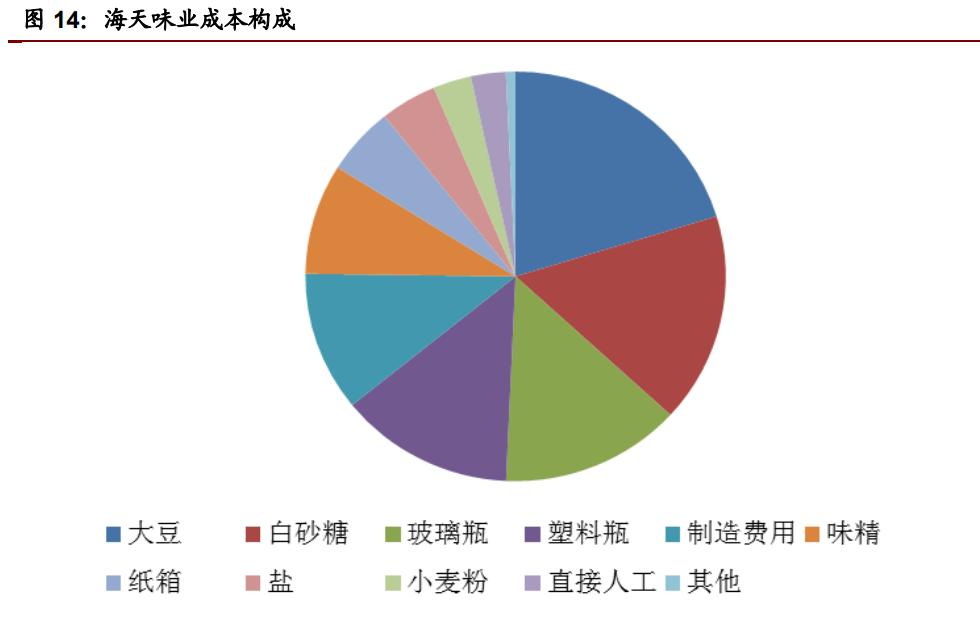

由于调味品企业的营业成本主要包括原材料和包装材料,因此生产成本高企通常 是产品直接提价的主要动因。以海天味业的成本构成为例,原材料主要为大豆和 白砂糖,包装材料主要是玻璃瓶及塑料瓶。2018 年度,公司直接材料占比达到 87.41%,制造费用占比 9.91%,直接人工仅 2.68%。

从调味品近年来的价格走势不难看出,直接材料在 2016-17 年经历了一波大幅上 涨。2016 年,白糖价格同比上涨 13.22%,豆粕价格同比上涨 7.78%,玻璃/塑料 价格指数分别同比上涨 13.52%/4.33%。2017 年,白糖价格同比上涨 12.95%, 玻璃/塑料价格指数上涨 17.16%/12.38%,瓦楞纸价格大幅上涨 51.80%。而在后 疫情时期,调味品再次面临上游原材料成本大幅上涨的困境。截至今年 10 月, 豆粕价格同比上涨 23.11%,瓦楞纸价同比上涨 57.24%,其他原材料也均有不同 程度上涨。

受此影响,自 2016 年开始调味品企业陆续开始提高出厂价以应对成本上涨所带 来的冲击。由于头部企业具有品牌优势,且成本上涨导致的提价属于行业一致性 的变动,因此基本不会影响销量(短期库存扰动长期可以消化),提价后企业的经 营情况持续向好。而本轮成本的上涨,再次倒逼企业直接提价,但与上一轮提价 周期所不同的是,本轮需求相对疲弱,价格是否能够顺利传导仍然需要观察。

2.3 由饮食习惯变迁带来的需求——复合调味品

而进一步考虑,从目前餐饮行业的发展趋势来看,一方面是餐饮业的连锁化率仍 有一定发展空间,另一方面则是外卖的渗透率还将继续提升。前者追求味道的一 致性,后者追求操作的便捷性,这就催生出调味品行业具有更高成长性的细分子 行业——复合调味品。

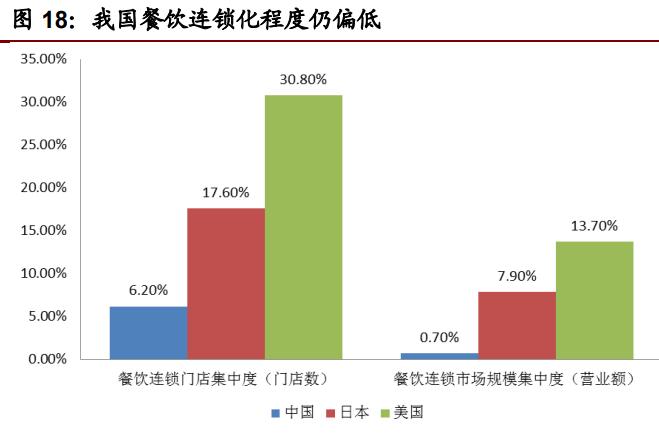

近十年来,我国餐饮行业受到限制三公消费影响,餐饮格局发生重大变化,高端 餐饮失速,但由于经济的稳健增长、居民可支配收入的持续提高,大众餐饮取而 代之。随着消费者对品牌、食品安全、食物及服务的质量愈发看重,餐饮行业连 锁化率将进一步提高。据 Frost&Sullivan 预计,自营连锁餐厅将以高于加盟连锁 餐厅及独立运营餐厅的增速发展,预计 2017 年至 2022 年间,这一复合增速将达 11.4%。而国内咨询机构亿欧则通过统计对比中国、日本、美国餐饮连锁企业门 店数量及营业额,认为我国餐饮行业的连锁化程度还远低于上述发达国际。餐饮 经营模式连锁化尤其以“中央厨房+门店”的经营模式最为普遍。“中央厨房+门店” 的经营模式为复合调味料企业,特别是具备研发能力、可以提供定制化调味料服 务的企业创造了新的盈利增长点。复合调味料企业可以根据餐饮企业的要求,为 其定制适用于某款菜品烹饪的调味料,不仅大大简化了厨师工作,更让餐饮企业 的特色化、标准化以及规模化成为可能。

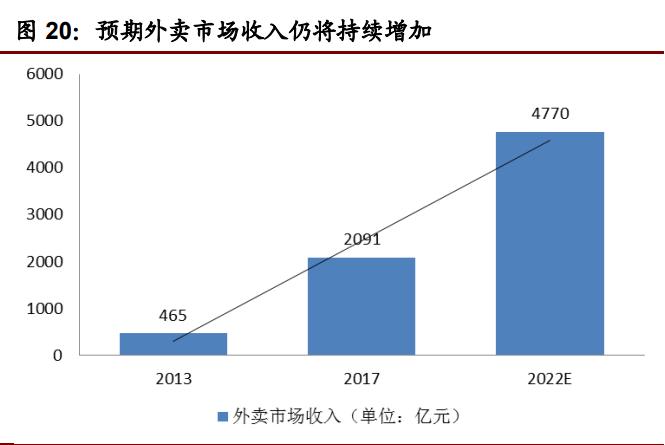

互联网对餐饮行业不断渗透,消费者的消费习惯被动改造,使得餐饮这一传统行 业经历巨大改变,大部分餐饮企业尤其是快餐餐饮企业均加入到外卖行列。快餐 餐饮企业对标准化、快速化的程度要求较高,对复合调味料需求量大,因此复合 调味料市场也受益于外卖规模的快速增长。根据易观所统计的数据显示,自 2015 年起我国外卖市场交易规模开始进入高速增长,2019 年 Q3 中国互联网餐饮外卖 市场交易规模预计将达到 1952.9 亿人民币,环比上涨 11.0%,同比上涨 34.8%, 预计未来行业规模仍将稳定扩大。而 Frost&Sullivan 同样对外卖市场的发展给予 了一定的肯定,根据该机构的测算,2013-2017 年外卖市场年复合增速达到 45.6%, 预期 2022 年外卖市场总营收将增至 4770 亿元,年复合增速为 17.9%。

据 Frost&Sullivan 数据显示,2015 年我国复合调味品市场规模为 751 亿元,占 我国调味品市场总规模的 18.2%。而基于上述因素的影响,预计复合调味品市场 规模自 2015 年起复合增长率将达到 14.7%,至 2020 年复合调味品市场规模将 达到 1488 亿元,占调味品市场总规模的 22.1%。尽管受到疫情影响,复合调味 品行业在今年整体表现不尽人意,但随着竞争格局的改善,行业中期仍然具有高 成长性。

目前复合调味品正处于快速增长阶段,渗透率仍然有较大提升空间。行业呈现较 为分散化的竞争格局,中小规模企业众多,行业龙头集中度低。我们预计,随着 消费升级持续以及头部企业更优质的产品供给,消费者对龙头企业的青睐度有望 稳步提升。未来随着餐饮连锁化的加速,下游餐饮企业对复合调味料的品质以及 稳定性都提出更高的要求。大型生产厂家将受益于规模化带来的成本下降、生产 线优势带来的损耗可控,在激烈的竞争当中立于不败之地。此外,国家对于食品 行业监管日益严格,行业进入门槛不断提高,企业优胜劣汰速度加快。目前,复 合调味品国标已强制实施,随着行业规范化程度的不断提高,市场份额将持续向 优势企业集中。

3.持续品牌投入,竞争优势明显

3.1 疫情之下需求爆发

短期行业竞争加剧 相较于传统调味品,复合调味品的工艺流程相对简单,因此产品壁垒较低。传统 调味品如酱油,需要经过长时间的发酵酿造,并且受到水源、气候等方面的影响, 对自然环境的要求较高。复合调味品主要以混合、炒制为主,口味主要与辅料的 选用及其配比有关,机械化生产所需的时间较短。

2020 年行业规模由于疫情期间居家隔离缘故迎来快速增长,使得相关企业纷纷 扩大生产规模,同时不乏新进入者入局,市场竞争格局开始变得日益激烈。新进 入者主要包括知名餐饮连锁品牌企业及调味品龙头企业,此外随着直播电商以及 社区团购所带来的渠道变革,众多新兴品牌一时兴起。

由于阶段性的供过于求,导致各个企业纷纷加大费用投放以期推动销售。2021H1, 天味食品销售费用率达 23.18%,同比上升 9.61 个百分点,行业龙头颐海国际同 样出现销售费用率上行的趋势。我们预计,未来随着需求端的回落,新进入者长 期恐将难以为继,老牌复调企业持续全国化的进程,大浪淘沙之后仍将凭借品牌、 产品、渠道优势长期立足于市场中。

3.2 需求波动 费用高企

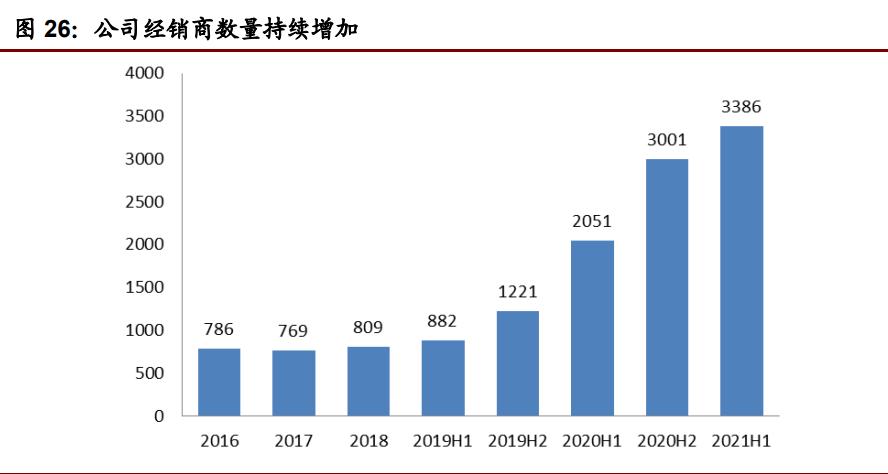

除竞争加剧外,公司也受到了短期行业需求爆发后的扰动。2021 年,复合调味品 的市场需求疲软,与公司今年的经营计划存在差异。此外,2020 年公司开启双轮 驱动战略,“好人家”定位中高端市场,“大红袍”定位大众市场和餐饮端小客户, 对原有经销商进行拆分。截至 2020 年公司经销商达 3001 家,经销商队伍的迅速 扩大也给公司稳定经营带来隐患,渠道库存水平较高。

此外,自 2020 年下半年开始公司加大品牌投入,通过与一线明星的合作,积极 扩大品牌影响力,开启品牌年轻化战略布局,但同时也造成广告费用高企。而短 期库存的增加以及竞争加剧迫使企业增加促销费用,2020 年下半年公司销售费用 率达到 28.81%,同比提高 12.96 个百分点。销售费用的大规模投放影响了公司 短期的利润业绩,但从长期来看有助于加速全国化布局。

受到上述因素影响,公司 2020Q4 尽管营业收入可观,但是业绩开始出现下滑。 2021Q2,面对终端消费恢复不及预期,受到高基数、高库存、高费用投放等因 素影响,及对疫情和后疫情时代影响的评估和论证不够充分,对公司的业绩造成 较大程度影响。2021H1,公司实现营业总收入 10.17 亿元,较上年同期增长 10.62%;实现归母净利润 0.76 亿元,较上年同期减少 62.12%。

3.3 积极调整战略 边际改善已现

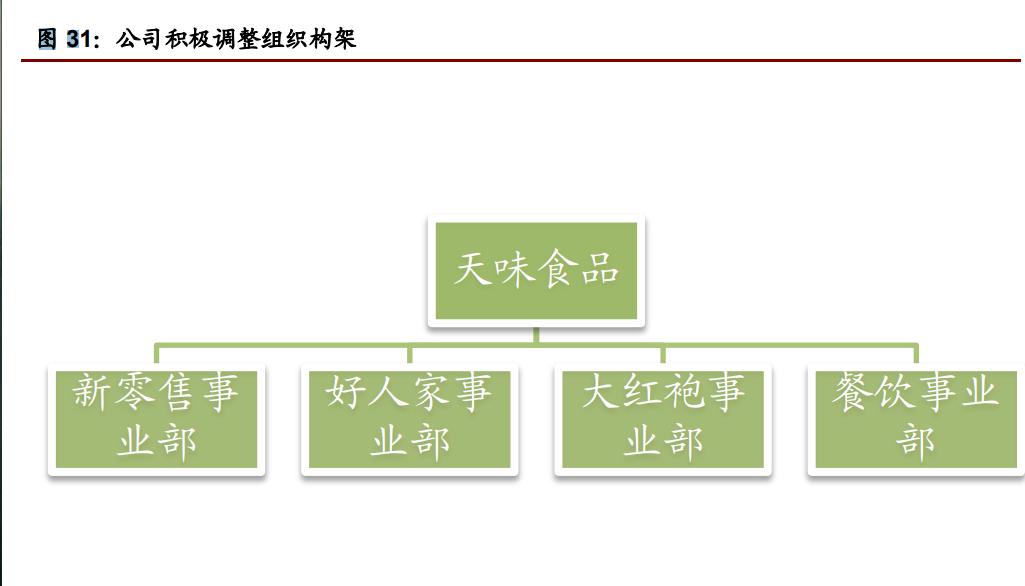

针对上述问题,公司积极应对,围绕五年战略目标规划开展工作。组织构架方面, 公司推行营销系统管理结构改革,对营销体系进行了重塑以及优化,强化经营并 成立营销委员会,下设战略市场中心、好人家事业部、大红袍事业部、餐饮事业 部和新零售事业部,通过集中决策和信息共享机制等方式提高风险控制能力;导 入集成产品开发模式项目运营机制,对产品全生命周期进行流程管理,以达到对 产品的高效开发和精准运营。2021 年第四季度,公司营销组织构架再次调整,考 虑市场环境变化以及公司未来发展,对组织进行扁平化改革,拆解战略市场中心 职能,强化产品的全生命周期管理,将其职能下沉到事业部,提高效率。

我们认为,由于复合调味料的原料众多,因此其核心优势在于供应链。公司始终 秉持“苛刻坚守好原料”的价值理念,努力保证原料品质。由于复合调味品所使 用的原料大部分为农产品,其特点是标准化程度低且风险高。为保证原料品质的 稳定,公司对原料的种类进行分类管理,对核心原料(酸菜、牛油等)及重点原 料(豆瓣、辣椒、花椒、泡椒等)采用“农户+合作社+原料加工基地+公司”产 业链管控模式,确保原料从源头收购到过程加工全程可溯可控。此外,公司围绕 年度战略规划,启动对外投资业务,通过股权投资链接核心资源,以支撑公司主 业的可持续性发展。根据公司投资策略,确定了以链接上游核心供应商、“业投一 体”赋能核心客户、横向并购整合优质品类为三大投资方向。公司已经稳步开展 股权投资业务,通过参股投资并且对合作伙伴的全面赋能,实现各方协同发展, 打造产业链生态圈。

由于复合调味品仍处发展期,属于供给决定需求,持续的品牌投入以及消费者教 育不可或缺。尽管短期来看,公司需求承压但仍加大品牌投入,使得业绩压力上 升,但长期看我们认为通过品牌投入公司将巩固自身的行业地位,尽享行业红利 并且立于不败之地。对于复合调味品的使用,我们认为仍然需要持续不断的消费 者教育。公司官网美味生活一栏涵盖流行菜、招牌菜及快手菜食谱,方面消费者 进一步了解产品使用方法。(报告来源:未来智库)

尽管受到疫情扰动,公司仍然持续推进定制餐调业务。公司坚持对客户进行全方 位需求扫描、餐饮专业团队诊断、输出整体餐调解决方案;配方产品精准还原, 保证风味品质始终如一;提供专线服务,简化流程;为客户持续输出产品的升级 以及菜品延展整体方案;为客户提供餐饮咨询服务,共建共享产业生态圈。截至 2021Q3,公司定制餐调业务实现营业收入 5496.98 万元,占主营业务收入的比 例达到 14.46%。我们预计,未来随着餐饮持续复苏,定制餐调业务规模仍将持 续扩大。

公司智能化新车间项目是集全公司之力打造的开放创新项目,是公司工业智能化 等方面发展的重要实践。公司通过组织优势资源、成立专项项目小组,创新性的 引进行业内外领先设备;过程中深度参与设备设计和制作,通过单机测试整线检 测方案的可行性,同时在交付时间和质量上面牢牢把关,为智能化新车间的顺利 建成奠定了坚实的基础。数字化方面为打造行业领先的生产信息化管理系统,建 立数字联网,通过生产管理系统实现智能管控。系统成功上线后,将为公司打造 全面、高效、可靠的制造协同管理平台,为企业实现精细化管理及数字智能化转 型,提供重要支撑以及保障。智能化车间的建成将长期助力公司产能的提升,为 公司战略目标的达成提供强大支撑。

打造行业领先的完整的研发体系。公司每年均会推出新产品或配方,以 1-3 年为 周期,销售一代,开发一代,预研一代,持续打造具有广泛市场需求的大单品。 除新品开发外,公司也不断进行现有产品优化和迭代,保持产品的竞争力。2021H1, 公司持续加大产品研发投入以及技术创新力度,对多款产品进行了改良并推出了 火锅调料新品 2 款,中式菜品调料新品 7 款。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站