一、行业概况:高成长细分赛道,新兴品类异军突起

(一)PVC 地板:性能突出,地面装饰材料的优质赛道

优质细分赛道,份额逐年提升。 根据材质差异,常见地面装饰材料大致分为木地板、天然石材、地毯、瓷砖、复合地板、塑料地板等几大类。PVC 得益于综合性能的优势,在地面装饰材料销售中的占比逐步提高。2020 年全球各类地板产品销售总额 697 亿美元,其中 PVC 地板销售 180 亿美元,占比 25.8%,相对 2016 年的 15.7%提高 10.1pct,是当下全球主流的地板产品。

综合性能优异,是份额提升的核心驱动。 PVC 地板优点主要体现在以下几个方面: 1)环保无毒。 地板以聚氯乙烯为原料生产,解决传统地板甲醛等有害物质挥发的隐患。 2)耐磨防滑。 地板表面有特殊加工的透明耐磨层,耐磨转数高于传统地面材料,寿命更长 。 3)导热性强。 地板具有导热性能良好、热膨胀系数小等特点。 4)防火防潮。 产品难以燃烧,防火指标可达 B1 级(难燃材料)。 5)抗冲击、吸音。 地板具有一定的抗冲击性,对于重物冲击破坏有一定的弹性恢复能力,同时具备良好的吸音效果。

上游价格受大宗影响大,下游主要是 B 端及 C 端客户 。PVC 地板的主要原材料为 PVC树脂粉、印花面料和耐磨层等。印花面料、耐磨层原材料均为 PVC,PVC 为化工行业的产物。国内 PVC 地板生产行业的下*行游**业主要是大型地板品牌商、贸易商和建材零售商等,产品最终用于商场、酒店、医院、写字楼、体育场馆等公共建筑及住宅等场所。

基材差异衍生多个品类,SPC/WPC 为市场主流。 基于基材的不同,PVC 地板可分为LVT/WPC/SPC/MGO 四个品类。 1)LVT 地板。 LVT 为 PVC 地板的传统产品型态,工艺相对简单,定位为中低端产品,市场份额受 WPC 及 SPC 挤压。 2)WPC 地板。 WPC

基材为木塑复合材料,产品诞生于 2012 年,工艺复杂,定位高端产品,为目前主流产品。 3)SPC 地板。 SPC 地板基材为石塑复合材料,始源于 2015 年,当时 PVC 地板市场出现商品转型,系消费者对 PVC 产品的环保性和经济性提出更高要求。SPC 加工工艺相对于 LVT 和 WPC 更简便,生产成本更低,终端市场的销售价格也更为广大消费者接受。 4)MGO 地板。 MGO 地板主要为玻镁材料,具备传统 LVT 地板的一切优点,且物理形态上更接近于瓷砖。但产品工艺复杂,价格偏高,属于高端产品,目前处于市场推广期。

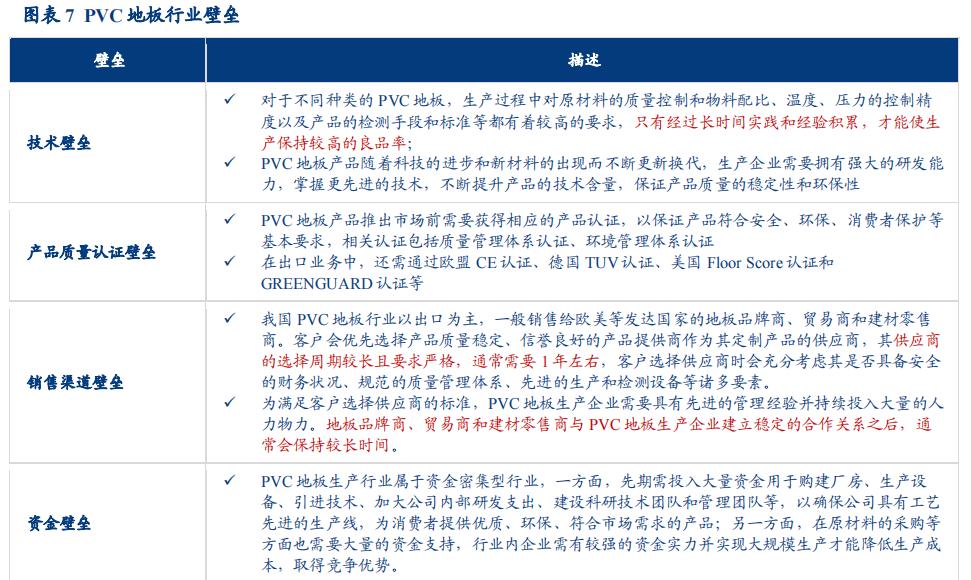

行业壁垒主要源自技术研发及销售渠道。1)技术端。 不同种类 PVC 地板生产过程中对原材料的质量控制和物料配比、温度、压力的控制精度等指标有较高要求,know-how形成需经过长时间的实践和经验积累。同时,PVC 产品随着科技进步和新材料出现更新换代,生产企业需拥有强大研发能力,持续提升产品的技术含量。 2)渠道端。 我国PVC 地板行业以出口为主,一般销售给欧美等发达国家的地板品牌商、贸易商和建材零售商。客户会优先选择产品质量稳定、信誉良好的产品供应商,其供应商的选择周期较长且要求严格,通常需要 1 年左右。形成合作关系后,正常情况下会保持较长时间。

(二)市场规模:未来高增趋势延续,WPC/SPC 为核心品类

1、渗透率:欧美市场成熟,新兴市场当前渗透率较低

欧美地区为产品发源地,市场认可度较高。 不同地区由于文化、气候以及当地法律法规等方面的差异,产生对不同的地面装饰材料产品的差异化需求。PVC 地板最先起源于欧美地区,市场对 PVC 地板的接纳度与认可度较高,也是全球最主要的 PVC 地板消费区域,PVC 地板被广泛应用于的住宅、医院、学校、写字楼、商超等各种场所。

发达国家市场相对成熟,新兴市场渗透率较低。1)地区分布角度。 2019 年全球 PVC 地板销售面积 15.1 亿平方米,其中拉丁美洲/亚太/东欧/北美/中东及非洲/西欧份额分别为2.1%/ 23.3%/11.7%/38.1%/3.2%/21.5%,欧洲合计份 33.3%,北美及欧洲市场占比超 70%,为主要销售市场。 2)渗透率角度。 按面积计,2019 年拉丁美洲/亚太/东欧/北美/中东及非洲/西欧地区 PVC 地板渗透率分别为 2.8%/5.4%/26.5%/25.6%/3.0%/22.3%,亚太地区渗透率约 5%,拉丁美洲/中东及非洲约 3%,欧美渗透率约 25%。

2、规模:2020-25 年 CAGR 有望达 13.2%,WPC/SPC 产品驱动增长

规模高速增长,新型复合材料份额攀升。 2020 年全球 PVC 地板市场规模 180 亿美元,2016-2020 年 CAGR=16.1%,保持快速增长,在地面装饰材料中的份额由 15.7%提升10.1pct 至 25.8%。其中 2017 年开始兴起的 SPC/WPC 等新型复合材料销售占比由 2017年的 59.8%提至 2020 年的 80.6%。

预计 2020-2025 年 CAGR=13.2%,由 SPC/WPC 品类拉动。 据天振股份招股说明书及相关测算,预计 2020 年全球 SPC/WPC/LVT 市场容量分别为 7/5.5/5 亿平方米。预计未来: 1)LVT 地板。 受产品综合性能,及质量参差不齐的影响,预计 LVT 发达国家市场份额被 WPC 和 SPC 不断挤压,而由于产品逐步被拉丁美国、亚洲等发展中国家接受,对冲欧美市场下滑,市场容量总额不会明显下滑 。2)SPC 地板。 2020 年疫情对全球经济的影响下,消费者对性价比考量更深,SPC 综合优势凸显,预计未来 SPC 成为 PVC地板市场最主流产品,未来五年市场容量 CAGR=24.7%。 3)WPC 地板。 由于 WPC 地板销售局限于获得 WPC 地板专利的地板品牌商,需求端的扩张有天然壁垒,且由于其价格略高于 SPC 地板,使得 WPC 地板在 2020 年的市场扩张速度放缓,预计未来 WPC以略低的速度温和增长,未来五年市场容量 CAGR=10.1%。

二、全球市场:外销正当时,内销尤可期

(一)美国:渗透率稳步提升,核心市场增势强劲

渗透率推动销售额增长,规模超过 60 亿美元。 PVC 地板凭借优质的综合性能,及完善的销售渠道体系,产品在美国市场认可度持续提高,于地板装饰材料市场份额逐步提升。2012-2018 年 PVC 地板在美国市场的渗透率由 11.3%提至 21.4%,与第一品类毛毯的份额差距由 36.1%降低至 16.8%,目前为美国第二大地面装饰材料;销售金额由 2015 年的28.3 亿美元快速增长至 2019 年的 61.2 亿美元,2015-2019 年 CAGR=21.3%。

PVC 地板为进口第一大品类,进口提供 80%产品供给。 美国 PVC 地板市场经过多年发展,已诞生出 ENGINEERED FLOORS、HOME DEPOT 等多家大型地材品牌商以及建材零售商,在行业中占据主导地位。随着美国人工成本不断增加,大部分企业将生产环节外包,精力聚焦于品牌及渠道管理。2016-2020 年美国市场 PVC 地板进口金额从 20.6亿美元增至 48.2 亿美元,进口金额占销售的比例由 59.9%提升至 74.9%。同时,2011-2019 年 PVC 地板占地面装饰材料的进口比例由 19.0%提升 23.1pct 至 42.1%,成为第一大进口地材品类。

新增+存量房二次装修创造良好市场环境 。宏观角度看,房地产行业的快速发展以及来自存量房二次装修市场的稳定需求为 PVC 地板在北美地区的销售增长创造了良好的外部环境。2014-2021 年美国销售新建房屋数量从 43.7 万套增长到 76.7 万套,CAGR 达8.4%。美国二手房销售量由 2010 年 371 万住宅单元增长至 2021 年 612 万住宅单元,年均复合增长率达 4.66%。二次装修市场是 PVC 塑料地板重要的应用领域。2018 年二次装修市场(住宅+商业)的合计塑料地板规模占整个塑料地板市场规模的 57.6%。

(二)欧洲:市场稳健增长,进口比例稳步提高

市场稳健增长,进口比例稳步提高。 欧洲地区作为较早普及 PVC 地板的地区,消费者对产品认知度普遍较高,市场发展成熟。在欧盟进口的各类地面装饰产品中,PVC 地板占比由 2011 年的 15.2%提至 2018 年的 28.5%。同期,欧盟 PVC 塑料地板进口额从 2.8亿欧元增长到 7.7 亿欧元,2011-2018 年 CARG=15.5%,市场规模快速增长后持续维持高位。

(三)国内:目前以出口为主,未来内销市场可期

多因素导致当前渗透率较低。 。目前爱丽家居、海象新材、天振股份出口业务贡献主要收入,其中一个原因是国内 PVC 地板渗透率仍在低位。PVC 塑料地板从上世纪 80 年代传入中国。与欧美等发达国家和地区相比,我国 PVC 地板应用市场起步较晚。受传统观念、市场推广力度及家装习惯等因素的影响,目前我国 PVC 地板应用普及度与欧美国家还存在较大差距。

生产企业以出口为主,美国市场出口占比 50%,23 年 3 月以来边际好转。 我国 PVC 塑料地板企业主要立足于生产,产品以出口为主要目的。2015 年至 2021 年我国出口 PVC地板金额从 21.8 亿美元增长到 66.9 亿美元,CAGR=20.6%,其中 22 年出口美国比例50%。而由于 22 年经济持续下行,原材料、运费、人民币汇率持续波动,同时在中美经济贸易摩擦背景下,国内 PVC 地板企业的生存和发展空间被挤压,因此增速有所放缓,不过国内企业也采取全球化布局等一系列措施去逆转颓势,并且自今年三月以来边际好转、降幅收窄。

出口主要模式是 OEM/ODM 。PVC 地板生产企业主要有 OEM、ODM、OBM 三种经营模式,发达国家 PVC 地板产业成熟,形成以品牌商为主的模式,主要采用 OBM 模式,在研发设计、品牌知名度、销售渠道等方面具有明显优势。国内 PVC 产业发展时间短,大部分企业采用 OEM 代工模式,产品制造出口,为国外品牌商、贸易商和建材零售商供货,也有少部分技术研发实力突出的企业开始向 ODM 的“贴牌”模式转型,同时少部分优势企业开始逐步向 OBM 模式发展。

未来内销市场增量主要来自:

1)消费理念切换下渗透率,城镇化率的提升带来持续稳定需求。 从上个世纪 90 年代至今,我国城镇化率以年均 1%的速度增长。国家统计局发布的《2019 年国民经济和社会发展统计公报》显示,2019 年末全国大陆总人口 14 亿人,城镇化率每年平均提升 1%,城市人口就将增加 1400 万人。此外,城镇化率的提高也会增加商场、学校、医院、写字楼等配套公共设施的数量,为地面装饰材料的发展提供广阔的空间。

2)消费者环保、安全消费的理念形成带来市场需求。 美国二十世纪三十年代便引入PVC 地板并开始工业化生产,初期并没有得到消费者认可,后期随着 PVC 地板技术的改良、结构的升级、种类的增加才逐渐得到了消费者的认可,应用领域也从商业地面装饰拓展到家用地面装饰。近年来,消费者环保、安全消费的理念逐步形成,PVC 地板健康环保、防水防滑、无甲醛等优势逐渐深入人心,消费者对 PVC 地板的认可度逐步提升,逐渐成为居家装修的选择之一。

3)人力成本逐年上升推动消费者选择 PVC 地板。 PVC 地板在美国和欧洲等国家地区广受欢迎,一个重要原因是欧美地区人力成本高,传统地面装饰材料安装繁琐,安装成本高,PVC 地板安装简单便捷,可显著降低安装成本。近年来,我国劳动力市场供求关系逐步发生变化,未来人力成本逐年上升,PVC 地板安装简便、安装成本较低将成为推动其迅速发展的重要因素。

三、竞争格局:出口集中度较低,格局分化加快

(一)我国出口集中度较低,CR5=25%

集中度较低,PVC 地板出口 CR5=25%。 据中国海关披露的数据,2019 年我国 PVC 地板出口企业排名中,泰州市华丽新材料以 7.59%份额位列第一,张家港市易华润东新材料以 7.17%位列第二,天振股份、爱丽家居及海象新材市占率分别为 5.0%、3.3%、2.6%,出口 CR5= 25%,集中度较低。虽然近年来成本端不断加压,市场逐步整合,但集中度仍处于较低水平。

(二)行业内上市企业开始分化

行业内上市企业 PVC 地板出口占比出现分化。 2018 年海象新材、爱丽家居、天振股份占比分别为 2.58%/4.52%/6.76%,至 2021 年三者市占率变化 1.59/-2.02/0.61pct。天振股份逐渐拉开与爱丽家居的市占差距,海象新材于 2020 年超越爱丽家居,而爱丽家具市占率逐步下跌的原因主要是其产品结构竞争力较弱、业绩受单一大客户影响显著。

(三)原材料&汇率贡献利润弹性,格局分化加速

原材料&汇率贡献利润弹性。 2022 年下半年以来 PVC 地板主要原材料 PVC 进入下行通道,并于 2023 年 3 月开始进一步筑底,为生产制造成本端贡献利润空间;另一方面,2023 年 1 月以来美元强势反弹,考虑出口型企业多以美元结算收入及相关货币资产、以人民币结算生产成本,汇率的强势表现有望一部分增厚行业业绩弹性。

目前,我国 PVC 地板主要上市公司为爱丽家居、天振股份和海象新材以及恒林家居控股子公司永裕家居:

1)业务端。 海象新材、天振股份 WPC+SPC 地板收入贡献约 90%,永裕家居 SPC 地板收入占比 83%,爱丽家居锁扣地板(即 WPC+SPC 地板)收入占比 64%。集中度方面,爱丽家居前五大客户占比 90%+,天振股份以及永裕家居占比 70-80%,海象新材 42%。

2)财务端。 2022 年 海象 新材 、爱 丽家 居、天 振股 份 、 永裕 家居 营 收分 别为18.94/7.99/29.67/15.03 亿元,归母净利润为 2.12/-0.36/3.79/1.31 亿元,净利率为 11.2%/-4.5%/ 12.8%/6.6%。

3)研发端。 2022 年海象新材、爱丽家居、天振股份研发费用分别为 0.47/0.25/0.48 亿元,对应研发费用率 2.5%/3.1%/1.6%,研发费用率接近,考虑收入体量上的差距,研发费用值有明显差异。专利角度,三家公司专利数量相近。

PVC 地板行业内公司存货和费用管理愈发重要。 2022 年海象新材、爱丽家居和天振股份存货周转天数分别为 93.4/108.1/68.8 天。由于原料端和海运价格承压,2021 年各公司存货水平处于相对高位,但天振股份因其产品结构等原因在 2022 年前三季度提高其存货周转率;海象新材因越南工厂产能释放导致周转天数有所提高,但仍处于可控范围内;爱丽家居未能准确判断其单一大客户 VERTEX 的运营情况,存货周转天数上升。2022年海象新材、爱丽家居和天振股份期间费用率加总研发费用率分别为 11.0%/12.1%/6.8%,爱丽家居费用率位居第一。

(报告来源:华创证券,仅供参考。如涉及版权,请联系删除。)