【财报速读】一直以来,平安银行是特殊的存在,背靠平安集团,综合实力在股份制银行中处于中上,比上不足,比下有余。

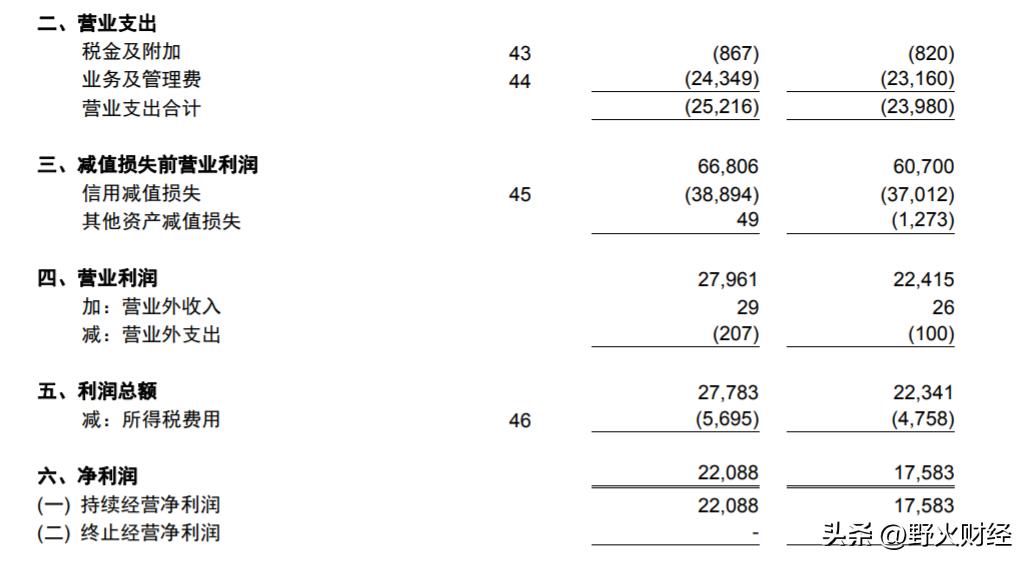

8月18日,平安银行(000001)发布2022年半年报,收入902亿元,增长8.7%;归母净利润220.9亿元,相当于每天净赚1.22亿元,同比增长25.6%,接近营收增速三倍左右,这到底是怎么回事呢?

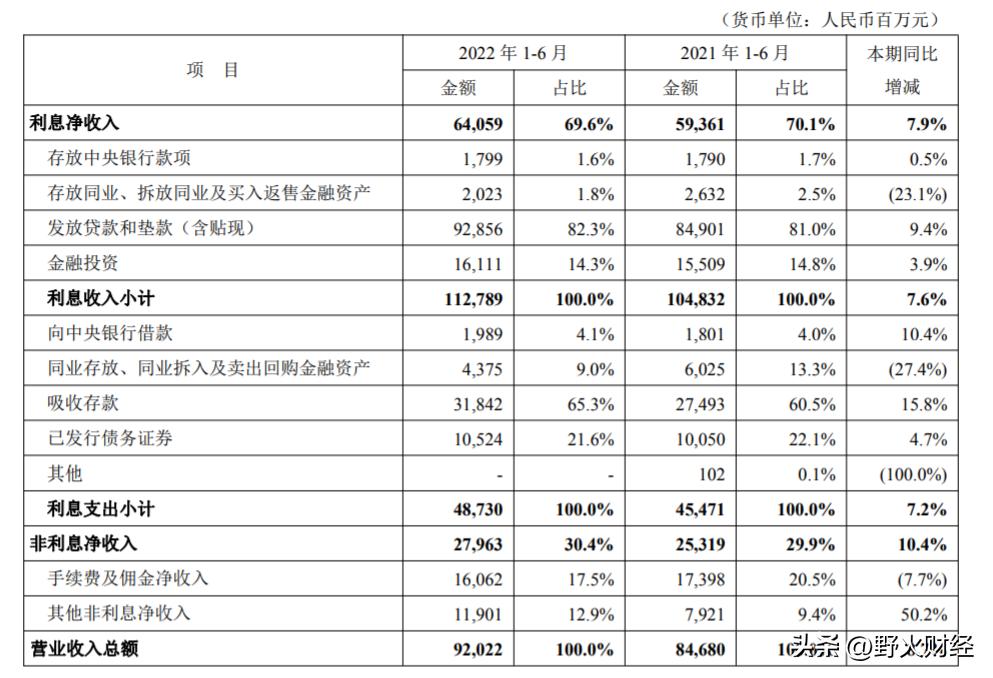

平安银行收入主要分为两大块,利息净收入和非利息净收入。上半年,公司利息收入总计1128亿元,其中通过*款贷**获得利息收入上大约929亿元,占绝对多头,超过82%;其次是金融投资带来大约161亿元收益。

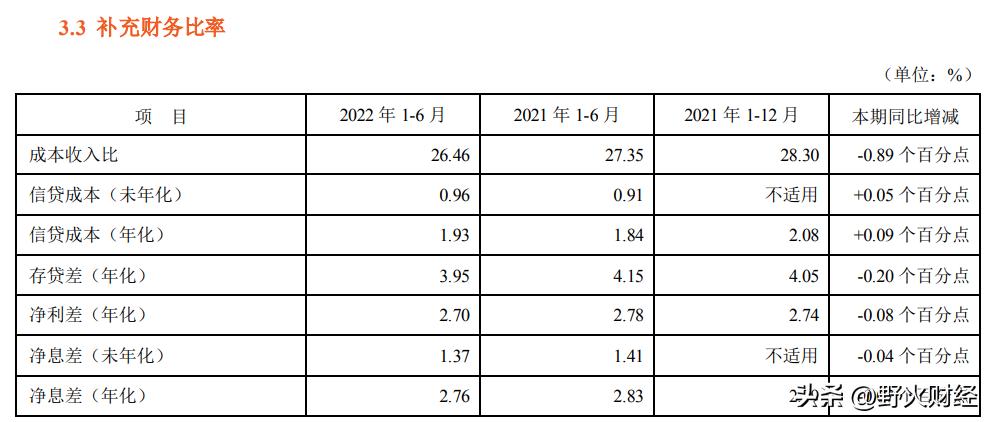

有利息收入就有利息支出,主要支出是存款,超过318亿元,吸收存款平均成本为2.05%,存储客户如果从平安银行获得的利率低于2%,就相当于跑输平均水平。整体净息差为2.76%,也就是说,差不多平安银行*款贷**利率超过4.8%。比如房贷,差不多就是5%左右的利率。

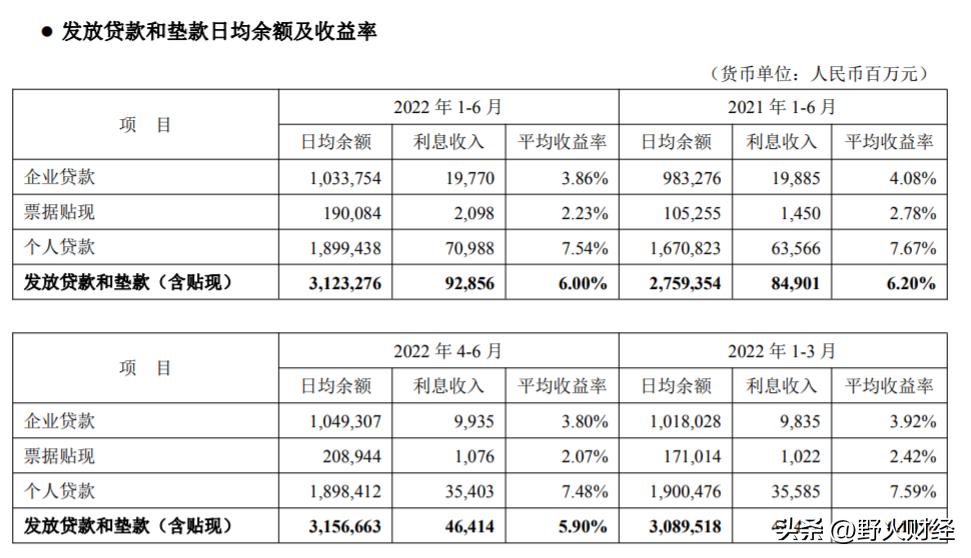

数据显示,上半年个人*款贷**金额大约1.9万亿元,实现利息收入710亿元,平均收益率达到7.54%,虽然比去年同期的7.67%少0.12个百分点,但差不多是企业*款贷**平均收益率3.86%近两倍。企业*款贷**大约1万亿元,利息收入198亿元。

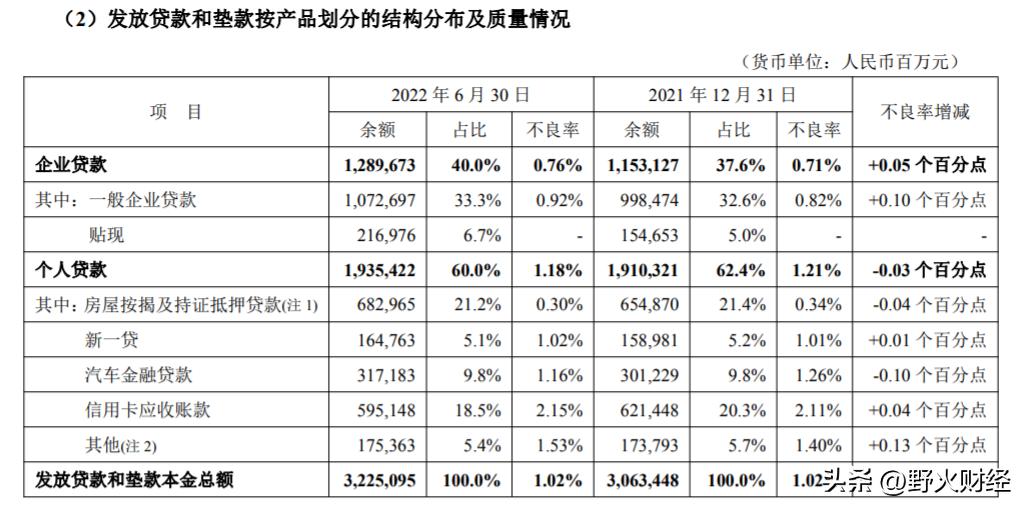

再进一步拆分个人*款贷**的结构,笔者发现,房贷依旧排在第一,金额大约6830亿元,其次是信用卡规模5951亿元,车贷也不少,规模3172亿元,新一贷和其他*款贷**分别有1648亿元、1754亿元。

有意思的是,不良率,房贷最低,只有0.3%。民间虽有“停贷”消息传出,但平安房贷的不良率还有所改善。不良率最高的部分来自信用卡,为2.15%,大约是房贷不良率7倍左右,比去年同期有所抬头。

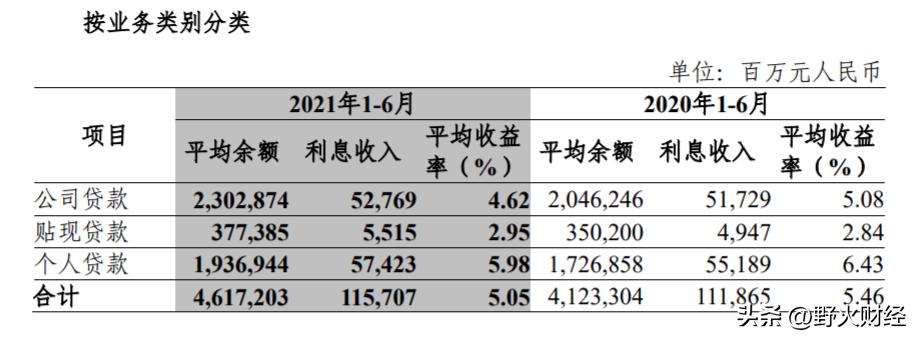

为了对比,笔者又查阅了和平安银行都属于大型股份制银行的中信银行,个人*款贷**收益情况。中信银行今年中报还没发布,去年和今年应该不会有巨大差异。

数据显示,去年上半年中信银行个人*款贷**规模大约1.94万亿元,实现利息收入574亿元,平均收益率为5.98%,比平安银行今年要少1.69个百分点。

此外,中信银行公司*款贷**的利息收入约528亿元,平均收益率为4.62%,规模和收益率都要明显高于平安银行。中信银行贴现*款贷**收益率为2.95%,都属于不太挣钱的业务,但收入也超过55亿元。平安就更少了,大约21亿元,收益率为2.23%。

平安银行另一部分收入来自非利息入279.6 亿元,同比增加10.4%,占比30.4%。其中,手续费及佣金净收入同比减少13.36 亿元,其他非利息净收入增加39.8亿元,弥补了前者的减收。

资产质量端,截至2022年6 月末,平安银行企业*款贷**不良率0.76%,较上年末上升0.05个百分点。个人*款贷**不良率1.18%,较上年末下降0.03个百分点。整体不良*款贷**率为1.02%,基本持平,拨备率290%以上,提高1.64%。

曾几何时,该行高管称“珍惜14元的平安银行“,截至8月18日收市,平安银行跌1.2%,至12.25元/股,最新市值2377亿元,市盈率不到6倍,投资的安全系数足够高,就是难吸引投资者。