一些大行业往往会孕育细分领域的“隐形冠军”,它们并不像大型企业那样被大众所 熟知,却在细分领域中默默深耕,具备良好的成长性,直至某个契机其价值才被市 场挖掘。

近日,喆丽控股 (代码 2209.HK,以下简称“喆丽”) 作为港股首家时尚跨境电商平台, 已经完成招股。喆丽每股招股价为 3 港元至 3.33 港元,最后定价为 3.28 港元,公 开发售获超额认购逾 100 倍,反映了喆丽此次 IPO 受到市场追捧。

跨境电商被业界认为是继直播电商、社交电商后下一个电商风口的细分领域。根据 弗若斯特沙利文报告,按照 2020 年零售收益计算,喆丽在多个跨境电商韩国美容 零售商市场排名中均位居前列,其中在加拿大,英国和澳洲均位列第一、美国位列 第二……

数据源自招股书

作为领先的韩国美容零售跨境电商平台,喆丽的上市吸引了资本市场广泛关注,被 投资者视为观察跨境电商的一个风向标。从这个角度看,喆丽的招股书,或许是解 开跨境电商投资价值的重要窗口。

可圈可点的财务表现

喆丽是一家总部位于香港,从事采购及销售亚洲时装与生活时尚、美容及娱乐产品, 并通过旗下跨境电商平台“YesStyle”、 “YesAsia”以及“AsianBeautyWholesale”向全球 客 户 销 售 , 主 要 业 务 活 动 可 分 为 两 个 业 务 分 部 : (i) 于 YesStyle 及 AsianBeautyWholesale 平台销售时装与生活时尚及美容产品;及(ii)于 YesAsia 平台及 透过线下 B2B 销售渠道销售娱乐产品。

财务状况方面,2018~2020 财年,喆丽的总收入分别为 8,536.4 万、1.176 亿、 1.733 亿美元,三年的复合增长率为 42.5%,呈现出高速增长的态势。其中 YesStyle 平台贡献了绝大部分收入。

具体而言,时装与生活时尚及美容产品收入占比逐年增加,尤其在 2020 年,线 上消费刺激下,YesStyle 平台销量从 9,983 万暴增至 1.57 亿美元。

数据源自招股书

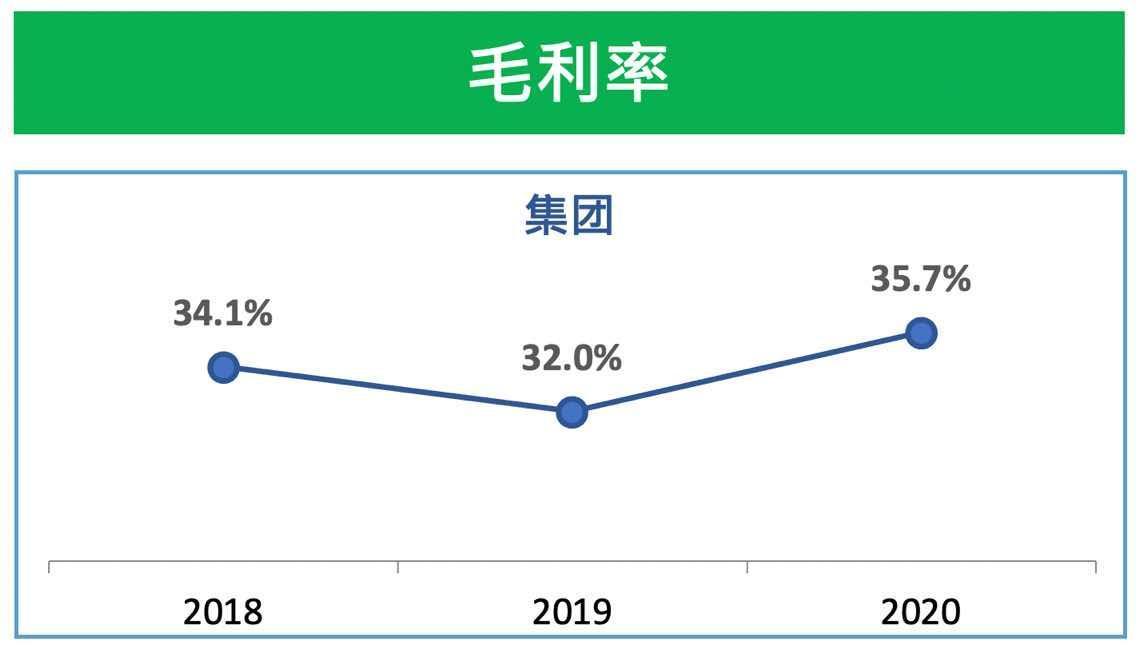

毛利方面,喆丽的毛利从 2019 年的 3,760 万美元增至 6,190 万美元,增幅为 64.6%。对应的毛利率也从 32.0%提升至 35.7%,总体过去三年毛利率均保持在 30%以上,主要是高毛利的时装及美容产品增长所致,反映公司核心业务出色的 盈利能力。

在最终的盈利能力上,喆丽同期录得的纯利润分别约为 399 万、337 万及 1,120 万美元,2018~2020 年的复合增长率为 67.6%。如果撇除上市开支等影响,喆 丽经调整净利润约为 1,333 万美元,盈利大幅增长。

数据源自招股书

从迅猛增长的收入、稳健的毛利率水平以及强劲的净利增长等财务数据看,喆 丽的表现可以用可圈可点来概括,已经具备了一家好公司的潜质,反映出公司 正处于高速发展阶段。更为重要的是,喆丽已经实现了盈利,说明其商业模式 有足够的内生增长能力,为价值投资者提供持有的底气。

高用户粘性的跨境电商平台

企业的价值归根结底来自用户。对于电商平台而言,关键就在于如何吸引用户 来到平台购物。喆丽亮眼的财务数据背后正是源自其坚持以客户为中心,通过 内容赋能等方式构建了一个成熟的商业模式。

在 2006 年,为适应客户消费需求变化,喆丽推出了 电子商务 B2C 平台—— YesStyle,抓住了亚洲时装和美容时尚产品日益流行的机遇。

进入移动互联网时代, Facebook、Twitter、Instagram、YouTube 等社交媒体平 台兴起,网红经济快速崛起。喆丽再次捕捉到发展趋势,启动全平台营销策略, 通过与各个社交平台的 KOL 合作,制作好的内容,直接触达庞大的用户,实现 流量向销售高效转化,同时提升了平台的品牌影响力。

受 KOL 合作启发,2019 年 2 月,喆丽实施了「意见领袖营销计划」,该计划向 全球所有网红博主开放,同时在产品和内容上提供赋能,一方面为这些意见领 袖提供分红,给粉丝提供优惠折扣等支持;另一方面喆丽成立了专业的内容运 营团队,帮助网红提升内容质量,打造一个共生共赢的营销网络。

「意见领袖营销计划」一经推出就吸引了众多来自世界各地的意见领袖参与。 截至最后可行日期数据显示, YesStyle 意见领袖数量已经超过 150,000 名,给喆 丽带来数亿百万计的粉丝用户 。据悉,该计划在 2020 年 9 月获得了「科技卓越 奖」

数据源自招股书

目前,喆丽在各大社交平台上已经有超过 370 万个追随者。庞大的粉丝涌入平 台,驱动平台销量急剧攀升,为 YesStyle 平台持续贡献收入。财报显示,截至 2020 年 12 月 31 日止三个年度,意见领袖营销产生的收益分别约为 80 万美元、 790 万美元及 2,740 万美元,占 YesStyle 总收益的约 1.2%、7.9%及 17.4%,复合 增长率达到了 485.2%,展现出强劲的增速。

换言之,喆丽依靠深耕时尚服装和韩国美妆供应链优势,以及自身强大的美容 运营能力,借助欧美社交媒体平台的 KOL 导流,靠折扣优惠、网红推荐驱动快 速增长。

截至 2020 年 12 月 31 日,喆丽拥有约 590 万名电子商务平台月度活跃用户总数 及约 140 万名电子商务客户,这些用户会在 YesStyle 平台上购物、评论、互动, 形成了高粘性的用户群。

从喆丽的客户复购率等指标看,该商业模式已经对海外消费者有很大用户粘性, 证明该商业模式已经跑通。这意味着喆丽旗下产品的受众覆盖面变得越来越广, 且用户复购率也在上升,这是平台从初期走向拥有黏性的大平台的关键信号。

数据源自招股书

喆丽跨境电商价值几何

跨境电商盈利本质上是在亚洲制造能力与欧美消费能力之间进行套利。 招股书显示,喆丽的创始人在上世纪 90 年代互联网发展之初就开始从事跨境电 商业务,采购亚洲的产品卖给美国。

多年深耕亚洲供应链市场,喆丽已经建立起稳定的供应链能力,能持续提供满 足用户需求的好产品。

财报披露,喆丽在南韩、日本及香港均有建立本地产品团队,进行选品、采购 及维持供应商关系等。目前,YesStyle 平台上提供超过520万个时装及时尚产品 SKUs。截至 2020 年 12 月 31 日,喆丽已与 309 名韩国美容供应商建立业务关 系,广泛覆盖 524 个韩国美容品牌。

而在消费市场方面,截至 2020 年 12 月 31 日止年度,喆丽来自美国、英国、法 国、澳洲及加拿大的收益分别占收益总额的 41.9%、8.5%、8.3%、7.0%及 6.3%, 覆盖了主要的欧美发达市场,而且还在不断开拓意大利等国家。

从喆丽招股书可以发现,只要亚洲制造能力与欧美消费能力剪刀差存在,跨境 电商就能稳定盈利,持续创造现金流,支撑企业的估值。

事实上, YesStyle 选择时装品类背后正是因为时装是亚洲制造红利的典型代表, 而 YesStyle 另一大品类韩国美妆产品也在世界范围内形成良好的品牌印象,逐 渐成为消费潮流。

而根据弗若斯特沙利文报告,在网络零售渗透率不断提高的推动下,主要地区 (即美国、英国、加拿大、澳洲、法国及德国)的网上零售销售额均见显著增 长。在主要地区当中,美国为最大的网上零售市场,2020 年的网上零售销售额 约为 7,302 亿美元,预计 2020~2025 年将以 17.5%的年复合增长率继续增长。

数据源自招股书

回到企业估值本身,喆丽的商业模式具有跨境电商和时装美妆消费的双重属性。

电商平台由于能稳定产生现金流,而美妆具有高用户粘性、复购率强等圈层特 征,也形成稳定的消费市场,均受到资本市场的青睐,经常诞生大牛股,市场 往往会给予较高的估值。而喆丽按最后定价 3.28 港元计算, 市值约 12.97 亿港 元,以 2020 年经调整纯利约 1,333 万美元计算,市盈率约 12.5 倍。作为一家拥 有高粘性用户群,正处于高速增长期、港股市场稀缺的跨境平台细分电商,喆 丽的估值水平明显处于低估区间。

事实上,喆丽受到了不少顶级资 本的青睐,折射出对喆丽长期看好态度。比如 前期投资者中就有电讯盈科、Pacven Walden Ventures 等。在 IPO 时,喆丽还 引入了两名基石投资者共认购 1,371.9 万股,占紧随全球发售完成后总发售股份 约 34.70%。