【五大维度拆解商业案例】是奥平论商业首创的商业案例分析栏目,将会对每个商业案例从行业情况、商业模式、市场策略、融资路径、发展前景五个维度进行拆解分析。用最精简的文字,带你轻松看透商业的本质。

「维度一:行业情况」

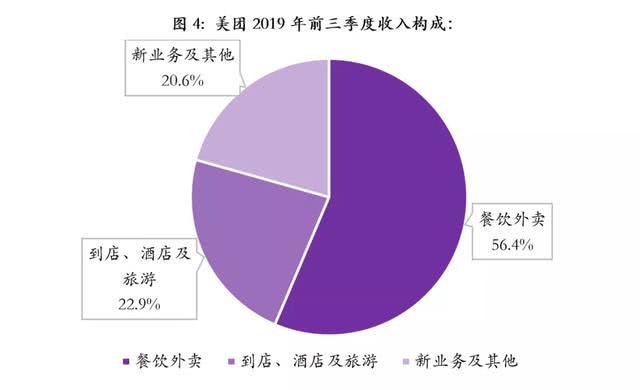

美团点评(03690.HK)行业属性:生活服务行业;细分行业:O2O(Online To Offline, 即线上引流、线下消费的商业模式)平台。中国数字经济的蓬勃发展,推动传统产业改造提升,为生活服务行业数字化赋能。根据艾瑞咨询,2019年中国生活服务市场规模总计23万亿。随着互联网的普及、城镇化、以及年轻一代的崛起,各种提供日常生活中的食、住、行等的APP相继推出。美团创立于2010年,成立之初,公司从事线上团购业务,并在2010-2012年的“百团大战”中胜出。2013年美团建立外卖业务,2015年美团网与大众点评宣布合并,美团点评成为中国最大的本地生活服务平台,目前已完成餐饮外卖、到店、酒店、旅游这四个主要品类的培育。根据美团公司公告,其2019年前三季度的收入达到693.7亿元。而外卖作为美团点评的核心业务,截至2019年前三季度,美团餐饮外卖实现收入391.27亿元,对比饿了么的收入182.81亿元,美团成为行业龙头。

「维度二:商业模式」

美团商业模式:美团点评围绕“Food + Platform”(餐饮+平台)战略,打造本地生活服务的超级平台,从外卖这一高频需求出发,积累流量,挖掘年轻用户、低线城市和长尾商户的价值,不断扩张边界,拓展本地服务、酒店旅游、新零售、交通出行等领域。

(1)本地到家:以餐饮外卖为起点建立了全国性的即时配送物流体系,并在此基础上发展出了美团跑腿、美团买菜、美团闪购等即时*服务性**。

到家业务收入以佣金为主,成本以骑手为主。收入主要来自:1)平台服务和配送服务的佣金;2)广告营销收入。其中佣金占比在 90%以上,广告营销收入占比不断扩大。而成本主要有:1)骑手成本;2)支付处理成本;3)雇员福利开支及折旧等。其中骑手成本占90%以上。

(2)本地到店:围绕着大众点评多年积累 UGC (User-generated-Content,指用户生产内容)点评内容核心资源,美团打造了商家信息、预订服务、代金券营销、在线点菜等业务的到店服务体系,公司的到店平台已经成为了线下商家借助线上流量进行营销获客的最重要的工具。到店业务收入主要由佣金及营销收入组成。佣金主要指商家在美团平台上售出的代金券、优惠券及订票产生的佣金收入;而营销收入指美团平台通过其流量平台提供给商家的在线营销服务,当消费者点击平台上商户的链接或实现一定约定数量的用户浏览相关信息时,商户才会向公司付款。

(3)出行业务:以美团打车、摩拜单车等业务将到店、酒店旅游等本地/异地服务进行融合,相互导流实现用户资源的最大化利用。美团打车业务在2019年初实现转型,由自营打车模式转向聚合打车模式,从而实现轻模式扩张。聚合模式是一种链接多平台的打车服务,包括曹操打车、AA 租车、神州租车、首汽约车等。目前美团打车APP已经在App Store 和各大安卓商店下线,打车业务的入口被集中到了美团及大众点评APP,从而实现打车业务与本地生活服务的融合与协同。美团酒店旅游业务成立于2014年,其业务从学校/医院周边的即时性酒店需求切入,迅速在酒店OTA(Online-Travel-Agent,指在线旅游社)市场打开了空间。从本质上说,学校/医院周边的即时性休息房间需求与商旅用户的消费场景具有较大差别,而与餐饮消费更为相似。美团存量用户资产也为酒旅业务的崛起提供了流量支持。目前OTA市场主要的竞争者包括美团点评、去哪儿、携程等。根据艾瑞咨询,从订单量计算,美团酒店的市场份额达到了50.6%。自2018年第二季度开始,美团点评已经超过之前的行业龙头携程,并且仍在持续上升。

「维度三:市场策略」

美团能在庞大的市场保持领先的市场份额,用户规模、商户基础以及配送网络这三大要素缺一不可。

(1)用户规模:美团与大众点评已经牢牢占据了本地生活服务在消费者的认知高地。无论从用户规模还是认可度方面,美团与大众点评都领先于竞争对手。UGC内容形成的壁垒使得竞争对手在短期内难以超越。根据艾瑞咨询,截至2019第一季度,美团交易用户规模达到4.1亿人次,较2018年第一季度3.3亿人次同比增长26%。

(2)商户规模:平台用户的规模效应与认可度为美团提供了行业内最领先的本地服务线上营销平台。同时,美团拥有地推人员达到2万多人,覆盖全国 2700 多个县及以上城市,主动对接商家让推广更为直接有效。美团向商家提供餐厅管理系统和供应链解决方案,提高商家运营效率,增加商户粘性。商家数量和类型的增加能有效吸引用户,用户流量增大又能吸引更多商家,二者形成良性循环。根据艾瑞咨询,截至2019年第一季度,美团活跃商家规模达580万家,较2018年一季度的450万家同比增27.3%。

(3)配送网络:即时配送网络是本地生活服务行业的基础设施。美团利用大数据分析和人工智能技术,打造出全球最大的市内即时配送网络。美团的系统每秒可完成27万次计算,该系统不仅提高了每位骑手每天的接单量,还减少消费者的等待时间。因此,每单餐饮配送服务的成本大幅下降。目前,公司向消费者收取的配送费约为每单3元,远低于肯德基和麦当劳的9元以及第三方同城配送企业的13元。完整而高效的即时配送体系推动了美团的发展,通过确保消费者获得高质量的服务,进而提升留存率及获客能力。

「维度四:融资路径」

2010年底,美团获得来自红杉资本1200万美元的A轮融资,后续2011-2017年分别获得来自腾讯、红杉资本、今日资本等投资机构的投资,合计融资 83.62 亿美元。大众点评于2006年至2015年4月合计融资 10.41 亿美元;美团和大众点评合并后,于2016年1月获得来自由腾讯、DST、挚信资本等领投的首轮融资33亿美元融资,融资后新公司估值超过180亿美元。此次融资不但创下中国互联网行业私募股权投资单笔金额的最高纪录,同时也成为全球范围内最大的O2O领域融资,刷新此前O2O领域滴滴与快的合并后首次30亿美元的融资额纪录。2018年9月上市前美团点评又获得腾讯等战略投资,共15亿美元。

「维度五:发展前景」

美团点评由一家业务单一的团购网站,发展至一个连接“线上+线下”的一体化生活服务平台,业务覆盖餐饮,出行,旅游,到店四大生活服务赛道。对比阿里巴巴以蜂鸟配送的即时配送网络为基础设施,联合阿里巴巴新零售参股/控股的各大合作伙伴,在最大程度上发挥阿里在本地生活新零售方面的协同效应。美团的优势则在于本地生活服务业最核心的餐饮行业。目前,公司除了以美团、大众点评APP等C端产品牢牢抓住消费者需求之外,在B端产品方面同样通过并购与自主研发形成了完整的商家服务产品体系,在未来,公司将会获取更多优质餐饮商家资源。

「奥平论美团点评」

美团点评是一家什么样的公司呢?团购网站?外卖平台?在线旅游?网约车平台?似乎很难用狭义上的概念来定位,所以我们看到美团将自己定位成一家中国领先的生活服务电子商务平台。而这样的定位,是美团创始人王兴带领美团一路战团购、拼外卖、并点评、攻酒旅、抢出行等用了8年时间逐步建立起来的。如果将美团的业务拆分开来看,似乎每个领域都拥有强大的对手,但最终为什么只有王兴和美团胜出?首先,在美团的发展过程中,可以看到,公司的管理层团队策略详细且稳重,这一点正是得益于王兴及其团队的创业经验,给公司在团购市场以及外卖市场这些领域中获得胜利提供了宝贵的经验基础。其次,正如王兴之前的“边界论”,一切业务基于用户需求,而不以业务划分。美团点评围绕“Food+Platform”战略,从外卖这一高频需求出发,积累流量,挖掘年轻用户,不断扩张边界。对王兴和美团而言,过往的多线作战,只是一个八年征程中间拔下的一个旗,未来才刚刚开始。未来的美团,将会从模式创新走向技术创新。

部分数据及资料来源:艾瑞咨询、光大证券研究所、天眼查。