7月以来,多地遭到暴雨侵害,根据河南省召开的新闻发布会,河南省已紧急避险转移585193人,紧急转移安置919519人,直接经济损失819.73亿元。接下来江浙沪又要受到台风烟花的席卷,上海杭州绍兴都迎接了一波猛烈的大风大雨。

那么企业因暴雨洪涝等自然灾害发生的损失,比如存货、固定资产等损失该如何做账呢?在自然灾害中收到的捐赠和政府补助又该怎么处理呢?下面,我们来讨论一下。

1.关于存货损失的问题

当存货毁损是由于暴雨等不可抗力因素造成的,非企业管理不善原因造成,因此,涉及的已抵扣增值税不需要做进项税额转出处理。而一般情况下由于管理不善导致的存货损失,根据增值税规定,属于该情形的涉及的增值税进项税不得抵扣,已抵扣的需要做进项税额转出处理。如果企业在受灾前对该批存货有投保,最后收到了保险公司的理赔,那么相应的会计处理如下:

存货损失会计处理

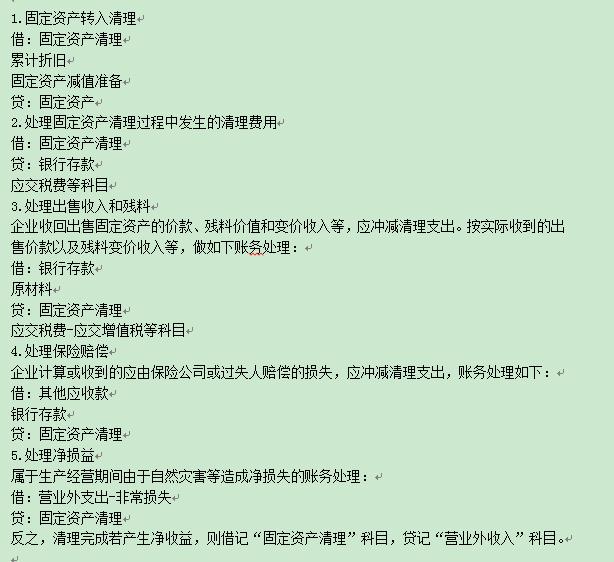

2.关于固定资产损失的问题

在暴雨洪涝等自然灾害中,除了存货损失之外,我们企业还会发生厂房、办公楼坍塌、汽车被淹等固定资产损失。根据企业会计准则规定,属于生产经营期间由于自然灾害等造成的固定资产净损失,应当借记“营业外支出-非常损失”科目,贷记“固定资产清理”科目。账务处理主要分为以下几个步骤:

固定资产损失会计处理

3.企业所得税和房产税的相关提示

企业所得税。根据《中华人民共和国企业所得税法》第八条、《中华人民共和国企业所得税法实施条例》第三十二条,企业因自然灾害等不可抗力导致的损失,扣除责任人赔偿和保险理赔后的余额,依照国务院财政、税务主管部门的规定予以税前扣除。对于存货和机器设备损失的税前扣除标准,国家税务总局公告2011年第25号《企业资产损失所得税税前扣除管理办法》做了明确:第二十七条规定,存货报废、毁损或变质损失,为其计税成本损除残值及责任人赔款后的余额。第三十条规定,固定资产报废、毁损损失,为其帐面净值扣除残值和责任人赔款后的余额。

那涉及企业所得税计税成本扣除这部分内容需要和税务部门报备么,一般情况下不需要报备。根据18年的15号公告“仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料”。但是企业需要做好备查工作,包括损毁的存货固定资产的和*销单核**,内部的鉴定说明,涉及赔偿和保险理赔的情况说明,包括有法定代表人、企业负责人和财务人员签章的书面申明。

房产税方面。根据《中华人民共和国房产税暂行条例》,纳税人缴纳房产税确有困难的,可由省级人民政府确定,定期减征或免征。对于损毁无法使用的房屋或称为危房的,根据财税地字〔1986〕008号文件《关于房产税若干具体问题的解释和暂行规定》,经有关部门鉴定,在停止使用后,可免交房产税。

4.企业接受政府补助和社会捐助的会计与税务处理

税务上,如果企业接受的政府补助是直接的资金补助,首先是不需要缴纳增值税的,如果和销售货物之类相关的则需要缴纳,一般灾后补助不会涉及。

企业所得税方面,对于企业从县级以上各级政府取得的政府补助,财税[2011]70号文件第一条予以明确,若企业同时符合以下条件,可以作为不征税收入处理,即:

①企业能够提供规定资金专项用途的资金拨付文件;②财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;③企业对该资金以及以该资金发生的支出单独进行核算。

会计上,用于弥补企业已经发生的损失的政府不知,直接计入当期损益。

在企业受到社会捐赠方面,根据国家税务总局《关于执行〈企业会计制度〉需要明确的有关所得税问题的通知》(国税发[2003]45号文件)的规定,从2003年1月1日开始,企业接受捐赠的货币性资产,须并入当期的应纳税所得,依法计算缴纳企业所得税;企业接受捐赠的非货币性资产,须按接受捐赠时资产的入账价值确认捐赠收入,并入当期应纳税所得,依法计算缴纳企业所得税。企业取得的捐赠收入金额较大,并入一个纳税年度缴税确有困难的,经主管税务机关审核确认,可以在不超过5年的期间内均匀计入各年度的应纳税所得额。企业接受捐赠的存货、固定资产、无形资产和投资等,在经营中使用或将来销售处置时,可按税法规定结转存货销售成本、投资转让或扣除固定资产折旧、无形资产摊销额。 而根据2003年1月1日以前的规定,纳税人接受捐赠的实物资产,接受捐赠时不计入企业的应纳税所得。企业出售该资产或进行清算时,若出售或清算价格低于接受捐赠时的实物价格,应以接受捐赠时的实物价格计入应纳税所得或清算所得;若出售或清算价格高于接受捐赠时的实物价格,应以出售收入扣除清理费用后的余额计入应纳税所得或清算所得,依法缴纳企业所得税。

对于本次洪涝灾害,国家能否出台力度更大的减免扶持政策,大家也在密切关注。

以上就是本期小编想与各位读者朋友分享的全部内容,如果觉得文章对您有所帮助,别忘了帮本小财务转发分享哟~