吴鹏

万安县财政局投资评审中心

摘 要: 在概述作业成本法原理的基础上,以具体公路施工项目为例,针对该施工项目作业流程及施工工艺特点分析了作业成本法在该项目成本管理中的操作步骤及实施流程。分析结果表明,作业成本法计算结果能够显示出各作业环节人工费、材料费、机械使用费、水电费及施工现场管理成本和企业管理成本,并能进一步看出哪些作业属于重点成本产生对象,哪些作业属于未对施工项目产生效益的成本项目,以便进行有针对性的施工项目成本控制。

关键词: 作业成本法;公路施工项目;成本控制;

作者简介: 吴鹏(1986—),男,工程师,从事公路工程造价相关工作。;

1 作业成本法原理概述

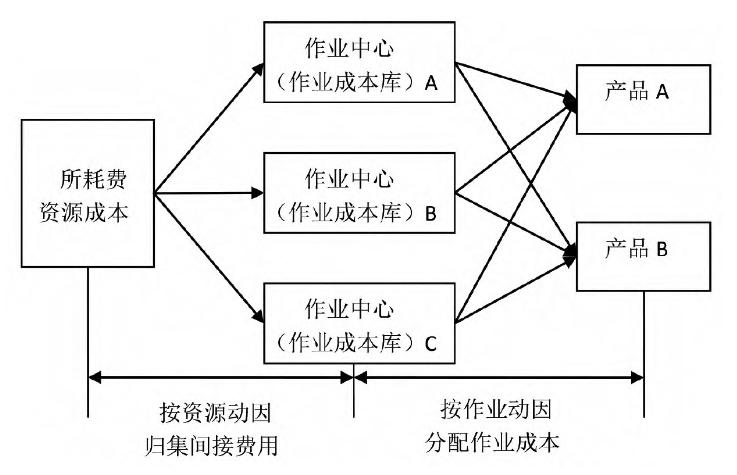

作业成本法属于定量管理技术,其主要根据公路施工项目主要特征,综合应用统计、排列、分析、管理等方法,以降低公路施工项目成本。公路施工主要的成本包括产品成本和服务成本两个方面。公路工程项目管理过程中作业成本的产生可归集为诸多方面,项目成本动用和资源动用均可归集为作业成本活动,再将作业成本附加至各产品或服务中,最后确定出最终产品所对应的成本。作业成本法实施步骤具体见图1[1]。

图1 作业成本法实施步骤 *载下**原图

公路施工项目作业成本计算主要由确定作业、归集资源费用、核算作业成本与产品成本等步骤组成。①确定作业:公路施工项目作业成本计算过程由系列作业环节构成,在这一过程中必须全面整合作业并构建对应的作业成本库;根据公路施工项目实际需求逐步进行作业的确定,并进行相应计算。施工项目各作业环节所消耗的资源共同构成项目成本库。②归集资源费用:公路施工项目成本包括直接成本费用和间接成本费用两部分,其中间接费用主要包括现场管理费、企业管理费、人员保险费、财务费用等。在应用作业成本法进行费用归集时,必须将直接费用和间接费用根据资源动因合理分配至各作业中,以保证成本控制逐步深入至作业的各个层次,加强全过程作业成本管理。③核算作业成本与产品成本:在确定作业动因、成本动因的基础上确定作业消耗量,并计算所对应的成本动因率。

2 工程概况

某新建公路位于我国南方地区,是国家高速公路网的一部分,也是考虑原公路技术等级低、路况差、年久失修等的基础上新建的替代性公路。该公路采用传统的沥青路面结构形式建设,路面结构从上至下依次为4cm厚AC-13改性沥青混凝土上面层、5cm厚AC-16沥青混凝土中面层、18cm厚水稳碎石上基层、17cm厚水稳砂砾下基层、30cm厚级配砂砾石垫层。该公路工程的建设能有效改善区域居民出行条件及运输通行能力,拉动地区经济快速发展。

3 施工项目成本控制

3.1 成本控制指标分解

为方便作业成本法对作业及工序的核算要求,将本公路项目改性沥青混合料上面层施工细化为施工准备、路基防排水、路基挖填、平整碾压、检查验收、混合料拌和、运输、摊铺碾压、质量检测等,根据工序相近原则,将其中一些环节合并。展开作业成本分析还需要项目标后预算、机械租赁清单、劳务分包合同、生产计划表、工程量清单、资源采购单价及合同等材料,其余具体的变量或数据若无法直接得到,则可通过经验值替代。

该公路施工项目成本主要由人工费、材料费、机械台班费及项目管理成本等部分构成,作业成本管理的对象应根据成本构成要素特点确定,并将确定好的成本管理对象落实到具体的责任单位、部门和人员,例如人工成本的具体责任部门和人员应为施工部门施工人员、预算部门造价人员、技术部门技术人员等;材料费用具体责任部门和人员应为物资管理部项目经理或预算人员。

3.2 施工项目作业成本核算

综合分析项目成本计划及项目基础成本后进行施工成本核算,根据核算结果加强项目成本控制。首先,核算项目施工过程中发生的实际成本,再比较实际成本和预算成本,确定出两者之间的差异,并进一步分析造成差异的原因,采取有效措施进行差异化处理。

3.2.1 准备工作

公路施工项目作业成本控制基础准备阶段主要对项目整个施工过程、各项作业及项目成本流动顺序、各施工过程对成本控制的可能影响等进行全面了解。本公路工程项目施工工序主要简化为施工准备、路基工程、路面施工及质量检测。施工准备涉及的成本动因包括施工测量、场地清理;路基工程涉及的成本动因包括路基防排水、路基挖填、平整碾压、检查验收;路面施工及质量检测涉及的成本动因包括路面材料、机械设备、摊铺碾压、质量检测。

3.2.2 确认作业

公路工程项目施工成本划分为人工管理作业、设备管理作业、材料管理作业、技术质量管理作业、施工管理作业等,其中人工管理作业归集为单位作业,设备管理和技术质量管理作业归集为工程作业,材料管理作业归集为批量作业,施工管理作业归集为能源消耗作业[2]。根据公路工程施工组织及实际施工情况进行施工流程设计及作业划分。根据本公路工程施工工艺,将基础施工划分为施工准备、路基施工、路面施工及质量检测等作业环节。

3.2.3 资源及同质作业的归集

本公路工程施工过程中所涉及的各项数据均来自项目投标文件和财务账面数据,为便于分析计算进行了合理简化和归并。工程项目资源配置计划表由各施工工序人员费、材料费及机械使用费等构成,在此基础上统计核算项目资源耗费表和现场管理人员费用表。

将资源归集结果中同质的作业归集为同质作业库。该公路工程施工过程中每项工序都会耗费资源并产生成本,为便于统计和核算,应根据费用性质将同性质的作业归入同质作业库,如此一来,每一作业库便构成一个成本收集中心。通过会计基本功能确认、记录、计量每一作业库所耗费的资源成本。通过作业成本汇总,得到本公路施工项目现场管理作业成本合计为300万元,企业管理作业成本合计为500万元;人工费、材料费、机械使用费、水电费分别为1 000万元、4 050万元、300万元和100万元。

3.2.4 确定成本动因、分配作业成本

公路工程施工项目成本动因主要有构件数量、填挖方量、机械工时、人工工时、路面长宽、场地面积、材料用量等,根据工程实际明确作业库所对应的成本动因。根据作业库成本汇总表中相关数据,结合类似工程成本管理经验以及资源库所提供的资源能力进行作业量估算;作业动因实耗量则进行现场实测;作业动因未耗量是作业量与作业动因实耗量之差;作业动因分配率=作业库成本/作业量×100%;实际作业成本=作业库成本×(作业动因实耗量/作业量)[3]。

4 结语

综上所述,作业成本法与传统成本核算方法相比,所得出的公路施工项目总成本与单位成本数值较为接近,并能体现出该工程施工过程中各项成本项目的发生对工程所产生的具体效益,便于项目管理人员剔除那些未对施工项目产生效益的成本项目。通过作业成本法的应用还能明确确定出哪些工作是工程施工过程中不可或缺的项目,提升公路施工项目成本控制过程的精细化程度和效率。

参考文献

[1] 夏兆,段红伟.基于作业成本法的公路施工项目成本管理[J].建筑施工,2021(4):728-729.

[2] 祝关翔.基于作业成本法的公路工程成本全过程动态控制[J].交通建设与管理,2020(3):170-171.

[3] 刘建华.基于作业成本法的高速公路工程成本控制[J].现代企业,2021(4):48-49.

声明: 我们尊重原创,也注重分享。有部分内容来自互联网,版权归原作者所有,仅供学习参考之用,禁止用于商业用途,如无意中侵犯了哪个媒体、公司、企业或个人等的知识产权,请联系删除(邮箱:glyhzx@126.com),另本头条号推送内容仅代表作者观点,与头条号运营方无关,内容真伪请读者自行鉴别,本头条号不承担任何责任。