中国,乃至世界,有两家著名的家电企业,一家是格力电器,另一家是美的集团。巧合的是同在广东省内,相距不足百公里,一家在珠海市,另一家在佛山市。毫无疑问,这两家公司都是当地的龙头企业,财政经济的支柱。由于这两家公司的上一年的年报,都要等到次年的四月底才会披露。所以,这些年我通常是根据珠海市统计局每年一月底就会披露的,上一年珠海市1-12月的工业经济数据来推测格力电器的景气度。

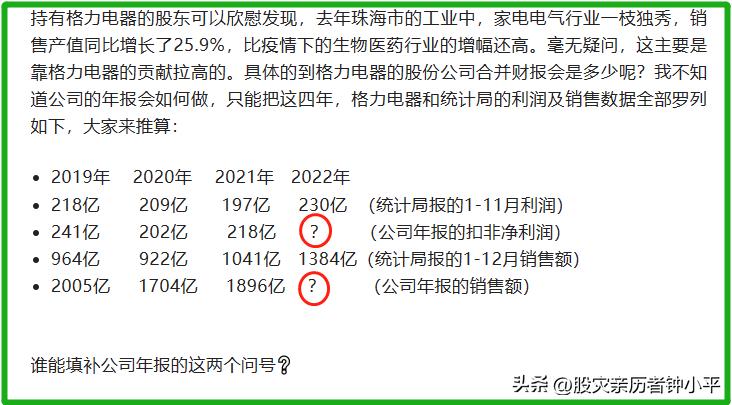

昨天,我在《股市的韭菜就是这样培育收割的》一文中,又依据珠海市统计局刚披露的上一年工业经济数据,罗列一下最近四年的相关数据后,画了两个?号:

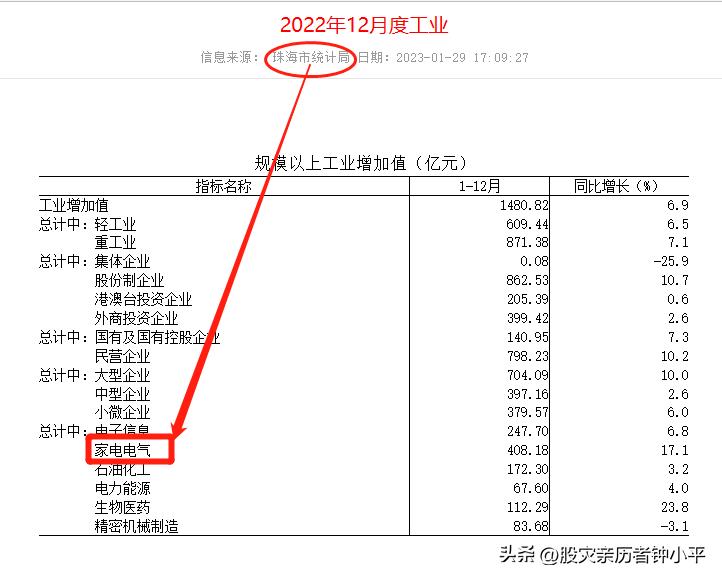

本来我还想通过查阅青岛、佛山市统计局披露的同类数据,对照看看海尔和美的集团。很遗憾,别说远在山东的青岛市统计局,即便是同在广东的佛山市统计局,都不像珠海市统计局披露的工业经济数据中,单列了一项“家电电气”的指标数据。因而只能作罢。

通过这事,也可以看出,格力电器之于珠海市的地位和影响,无论是海尔,还是美的集团对当地经济之重要性无法与格力相提并论的。这就难怪格力电器的董明珠能够连任五届全国人大代表,延续二十多年了。

可是,尽管格力电器在广东省的经济和政治地位这样高,而在中国的股市,却是另外一种风景。别看格力电器一家给股东现金分红,比海尔和美的两家加起来还多,却并没有得到中国股市的基金机构投资者的青睐。因为,格力电器股票的市盈率,别说与其他股票比,即便是与家电类公司股票比,也是最低的。这究竟是哪里出错了?是不是我自己,因为持有了格力电器股票,屁股决定脑袋,看问题不客观了?

股市中人总会拿一句话挂在口头,炒股是炒未来,不能拿一个公司过去和眼前取得的业绩说事。一个公司未来的发展前景好,就应该给予更高的估值,用更高的市盈率去买它的股票。这话听起来很有道理,其实是自欺欺人的鬼话。据近日财政部国库司公布的数据,2022年收了证券交易印花税2759亿元,比上年增长11.4%。

我们都知道,股票交易券商的佣金费率有高有低,可以打折扣。而这个印花税是不打折的,按照股票卖出金额的千分之一收取,谁也逃不掉一分一厘。2759亿X1000,这就是A股一年的交易量,可见没有多少人持股时间会超过一年。股民持股时间都会超过一年,不仅国家的股票交易印花税没有这么多,股息的红利税也收不到了。因此,说炒股不要看市盈率,那是忽悠股民去当韭菜的鬼话。当下绝大多数股民和基金机构都是在股市投机短炒。

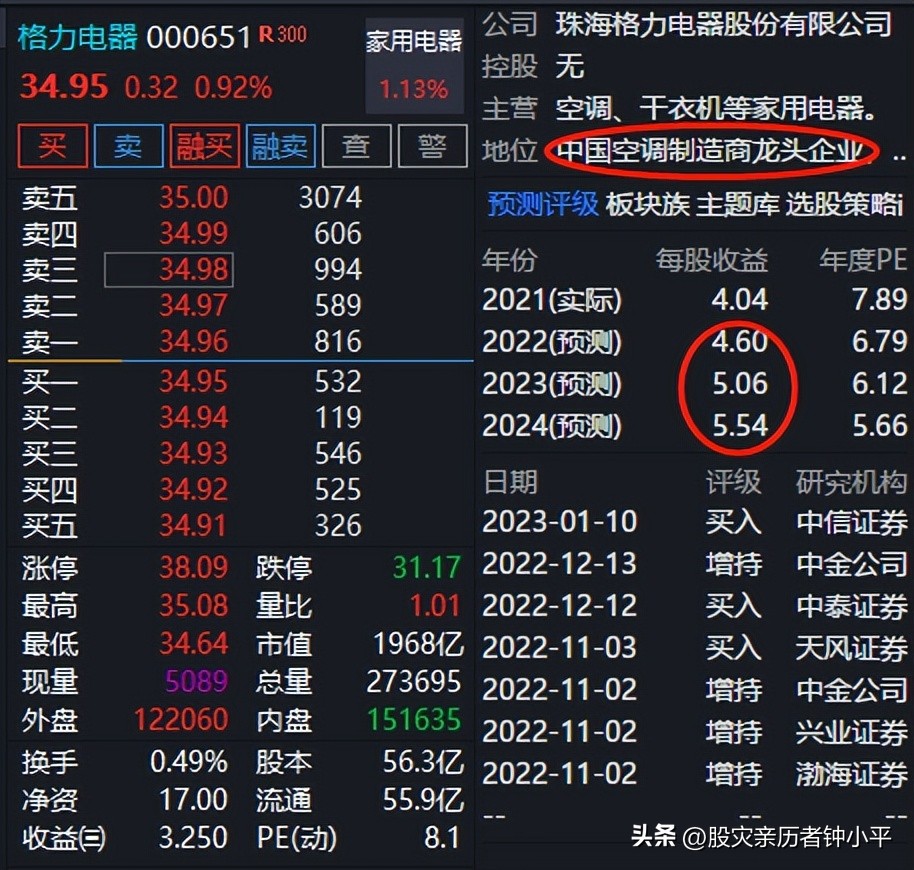

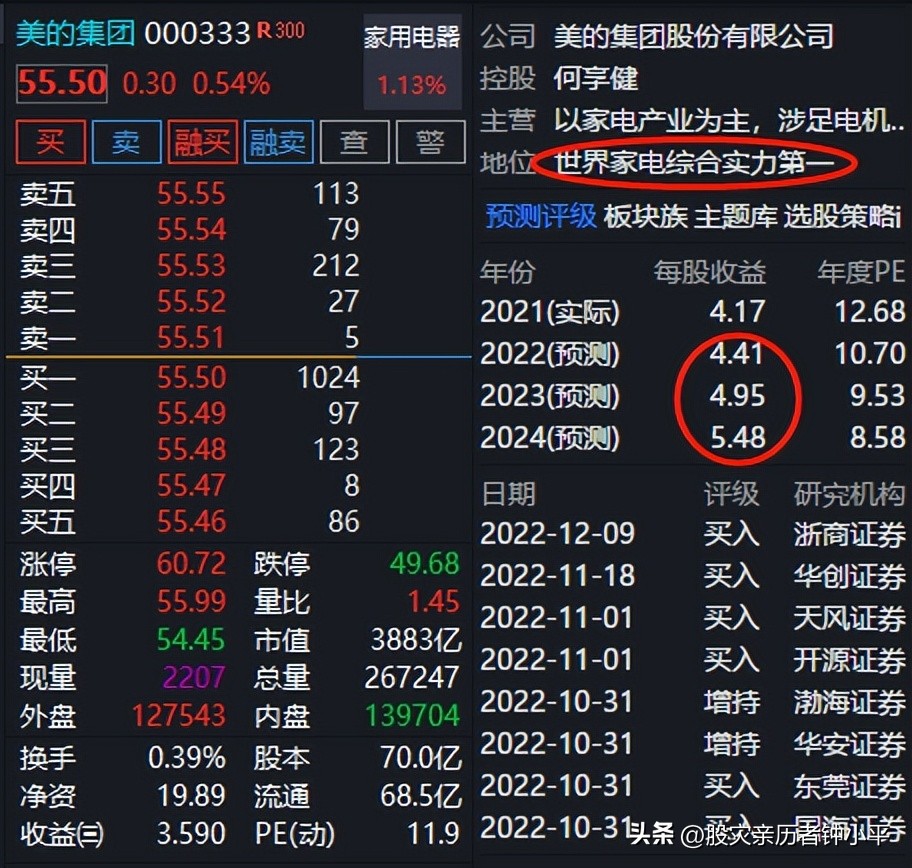

我选股票,虽然不相信券商研究机构预测评级,但还是喜欢拿来参考一下,评估市场对其的普遍预期和看法,作为参考的。今天我偶然发现,我每天都看的某券商的电脑交易行情提示的格力和美的预测评级资料很有味道。截图如下:

这上面的股票资料告诉我,格力的地位是中国空调制造商龙头企业,美的地位是世界家电综合实力第一。这评价不知道是不是有根据,谁认可的?咱也不深究了。可是看了每股收益的预测和买卖评级就有味道了。上面分别给出了两家公司未来三年的每股收益预测。格力电器分别是4.60元、5.06元和5.54元;美的集团分别是4.41元、4.95元和5.48元。很明显,这些人预测未来三年的任何一年,格力电器的每股收益都比美的集团高。可是,给予格力电器最高买入评级的仅有3家机构,而给予美的集团买入评级的机构却有6家。这就难怪美的集团的每股股价会比格力电器高20元,公司总市值会比两个格力电器还多了。

再来看今天涨得很好的比亚迪的预测评级就更离谱了:

即便那些券商研究机构都是神,预测未来都很准确,预测比亚迪的利润,也要等到2024年才能超过格力电器。可是给予比亚迪买入评级的机构多达7家,其中3家的评级还是最新的。我不知道三年后,无论是格力电器还是比亚迪,它们的业绩是否真的能够达到这些研究机构预测的那样多。可我知道,今天收盘格力电器的总市值是1968亿元,而比亚迪的总市值是8859亿元,比亚迪的市值超过了格力电器6891亿元。

难道股市的那些基金机构投资者就是这样干的,宁愿用多花6891亿元去买现在的比亚迪,赌它2024年的利润能够超过格力电器,也不愿意买今天只有1968亿元的格力电器吗?我就不提可以看得见的未来三年,格力电器给股东现金分红会比比亚迪多几百亿的事情了。

你说现在的这些基金机构投资者,是在中国股市投资未来,还是为了一己私利在用基民的血汗钱博傻?