风萧瑟而并兴兮,天惨惨而无色。

心凄怆以感发兮,意忉怛而惨恻。

随着清明假期的临近,可以说2023年第一季度的木材市场在一片萧瑟中结束了。2023年第一季度综合叠加了新冠疫情、春节、楼市政策变动等多项复杂因素,可谓是近年来行情最错综复杂的三个月。笔者以林信宝木材报价数据为基础,对近三个月木材市场的行情进行分析汇总。

传统淡季 原木及锯材进口需求偏弱

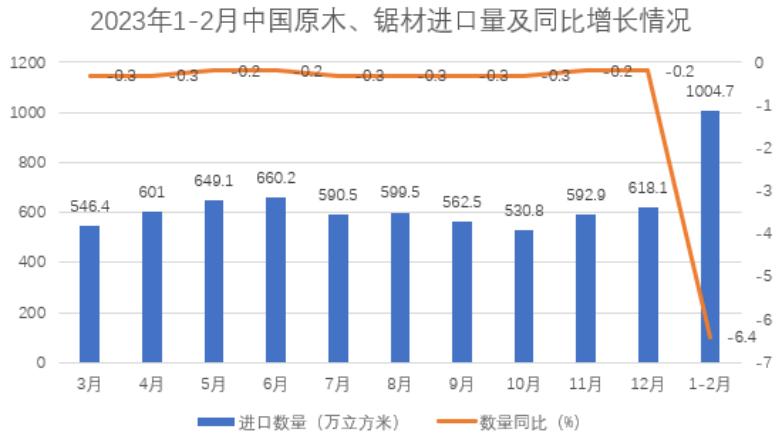

从原料需求来看:2023年1-2月,中国原木及锯材累计进口量1004.7万立方米,同比下降6.4%。

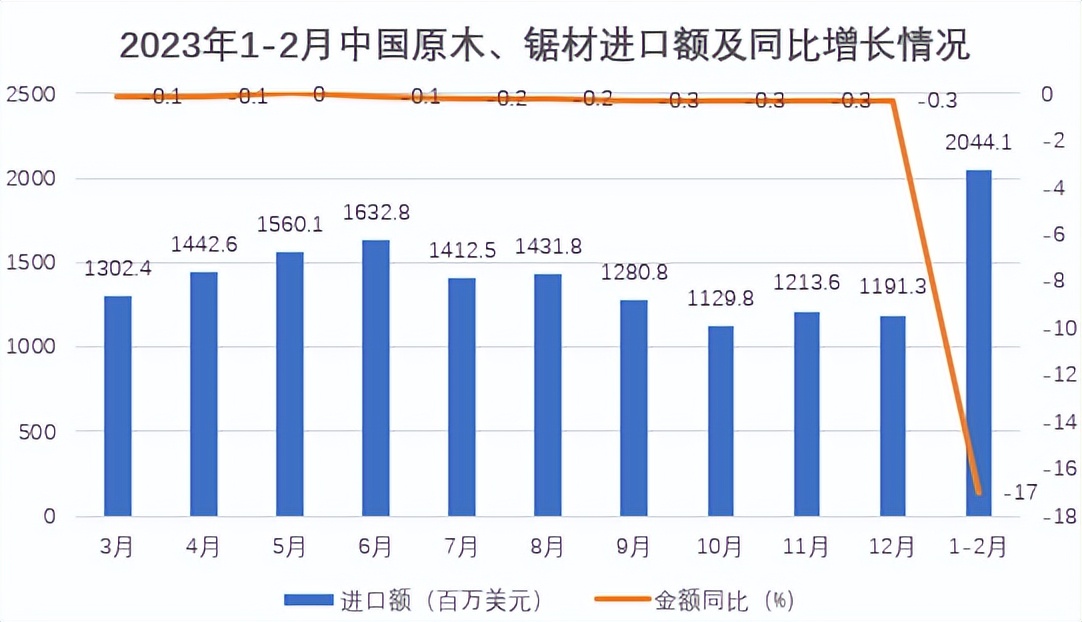

从金额方面来看,2023年1-2月中国原木及锯材累计进口金额2044.1百万美元,同比下降17.0%。

截至发稿日期,2023年3月原木及锯材进口数据尚未公布,不过历年的1、2月份均属于市场淡季,叠加年初新冠疫情蔓延与春节假期返乡停工、年末结算等因素,整体木材需求量不高。(如2022年1-2月中国原木及锯材进口量为1085万立方米,2464.1万美元)因此,第一季度原木进口市场需求低糜也在预料之中。

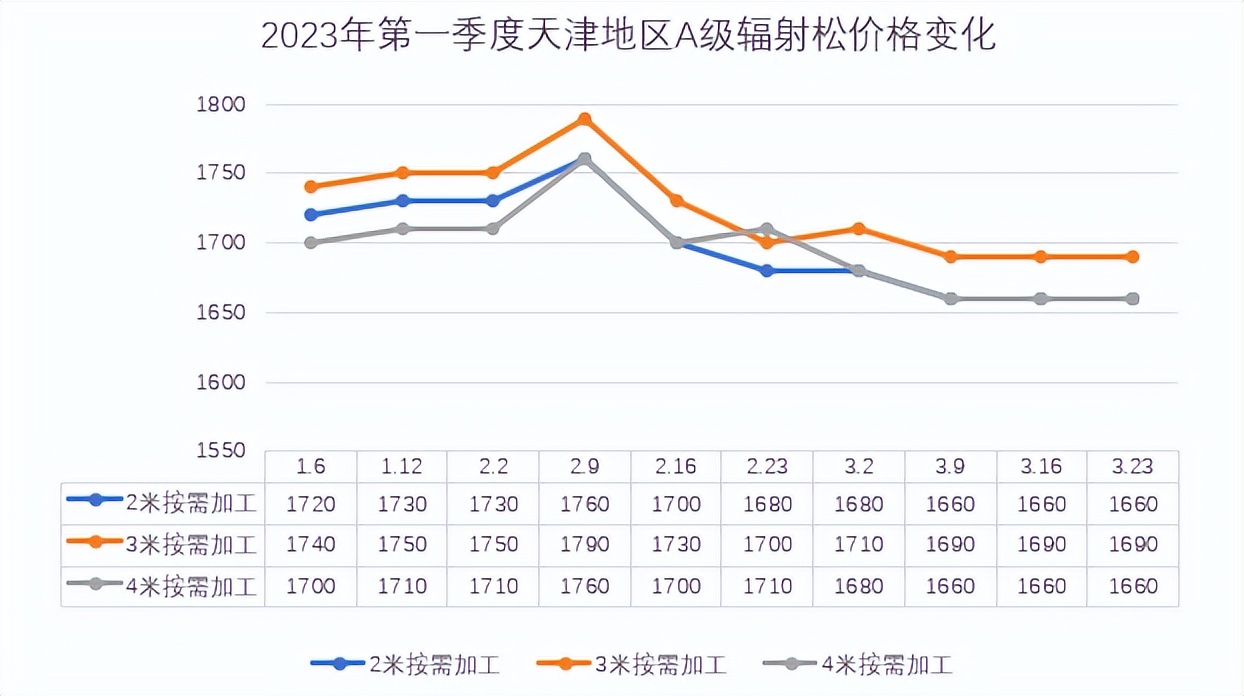

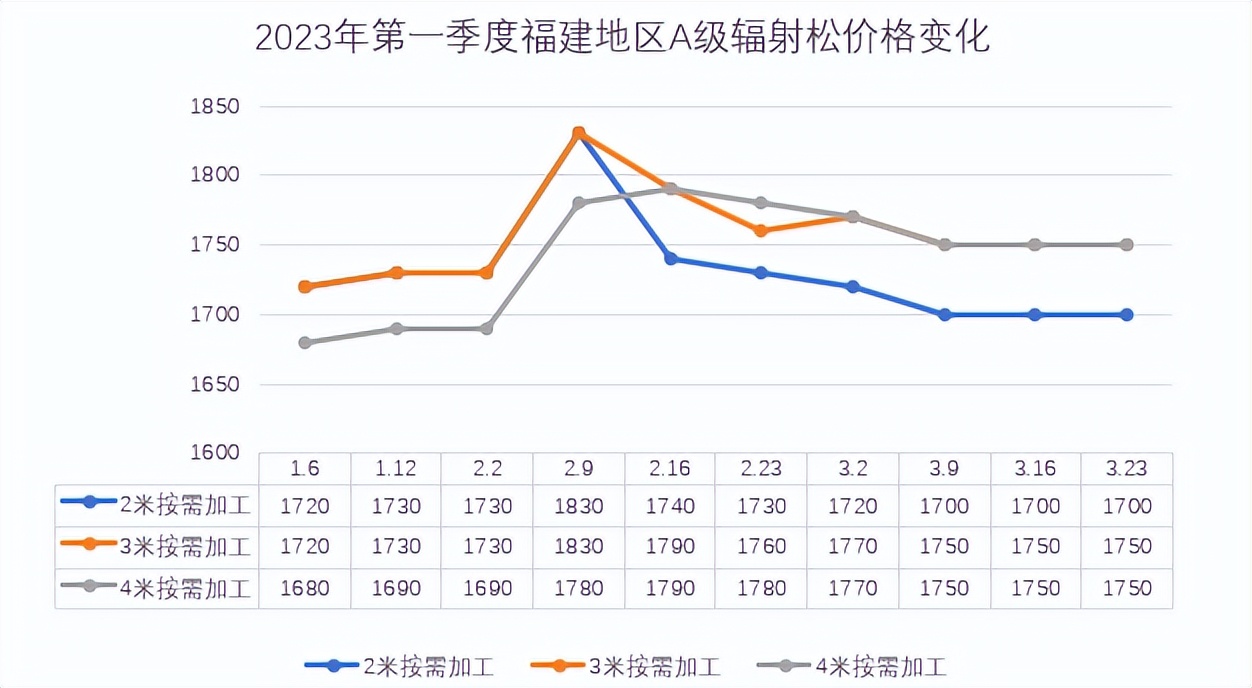

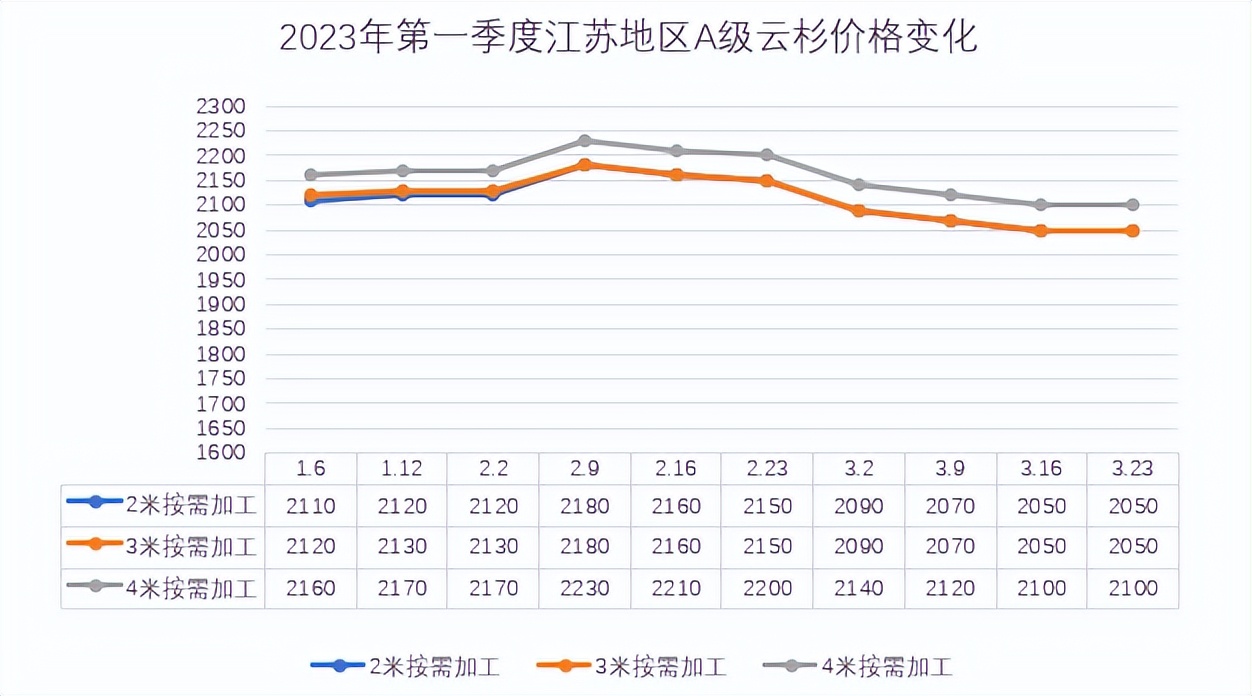

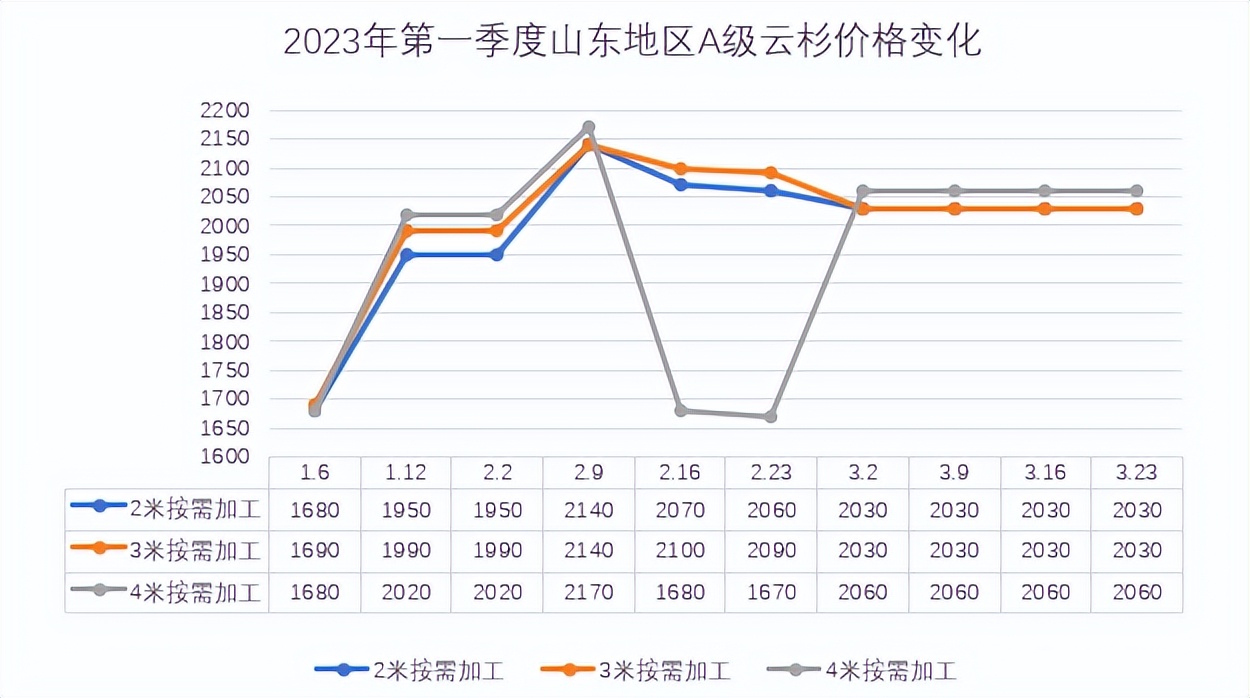

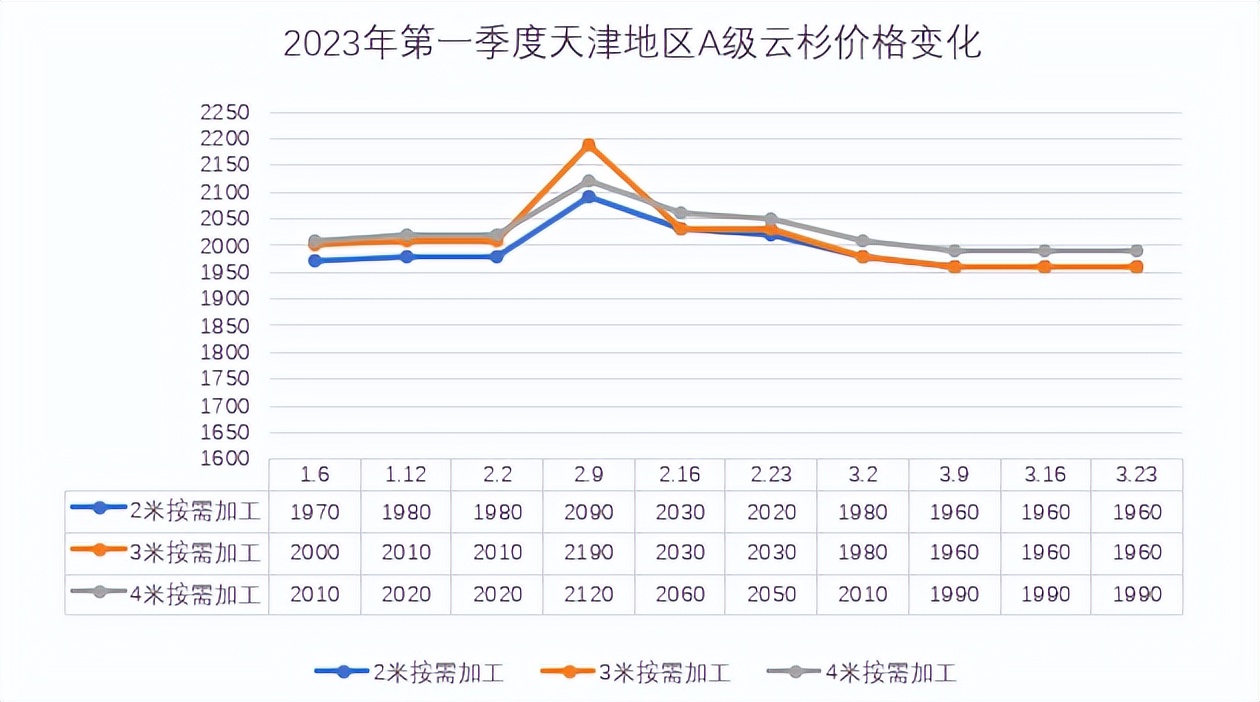

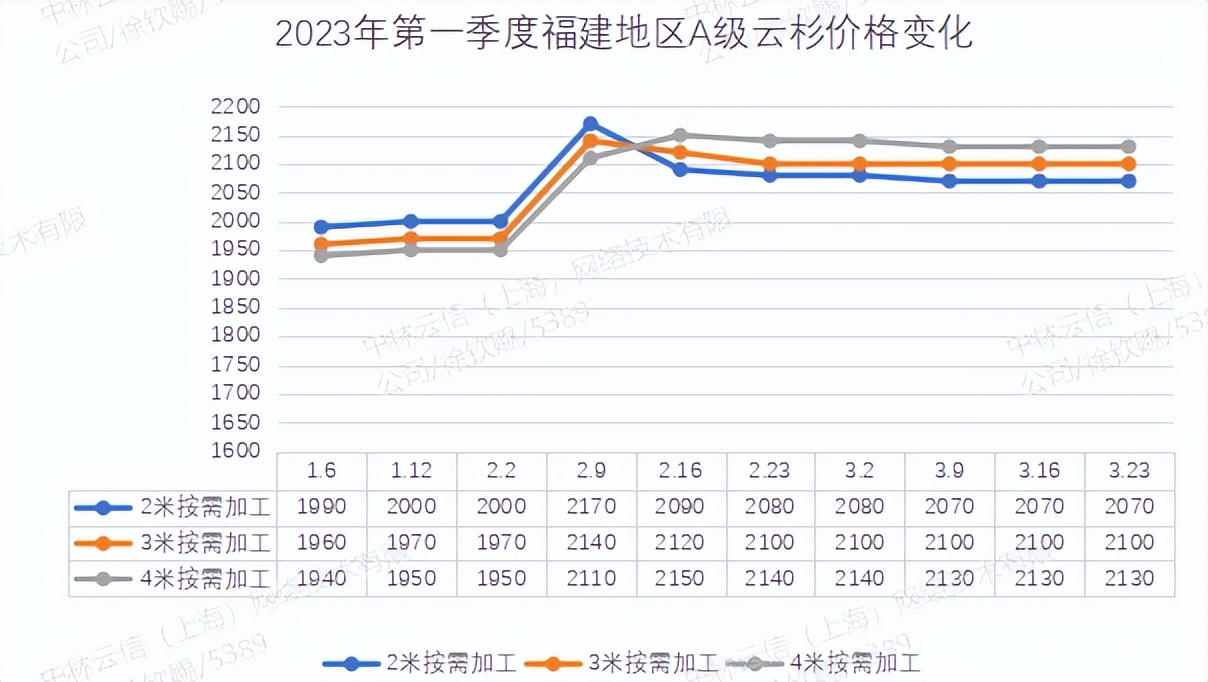

建筑木方冲高回落 年后上演多轮杀跌行情

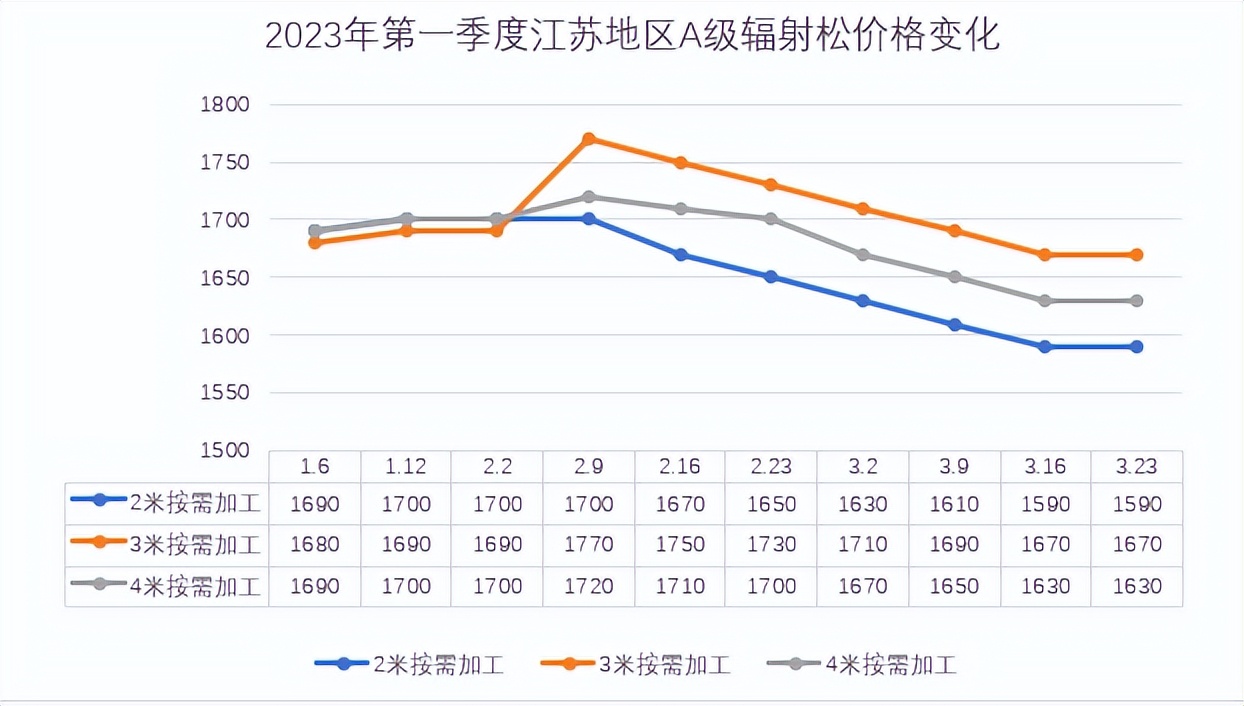

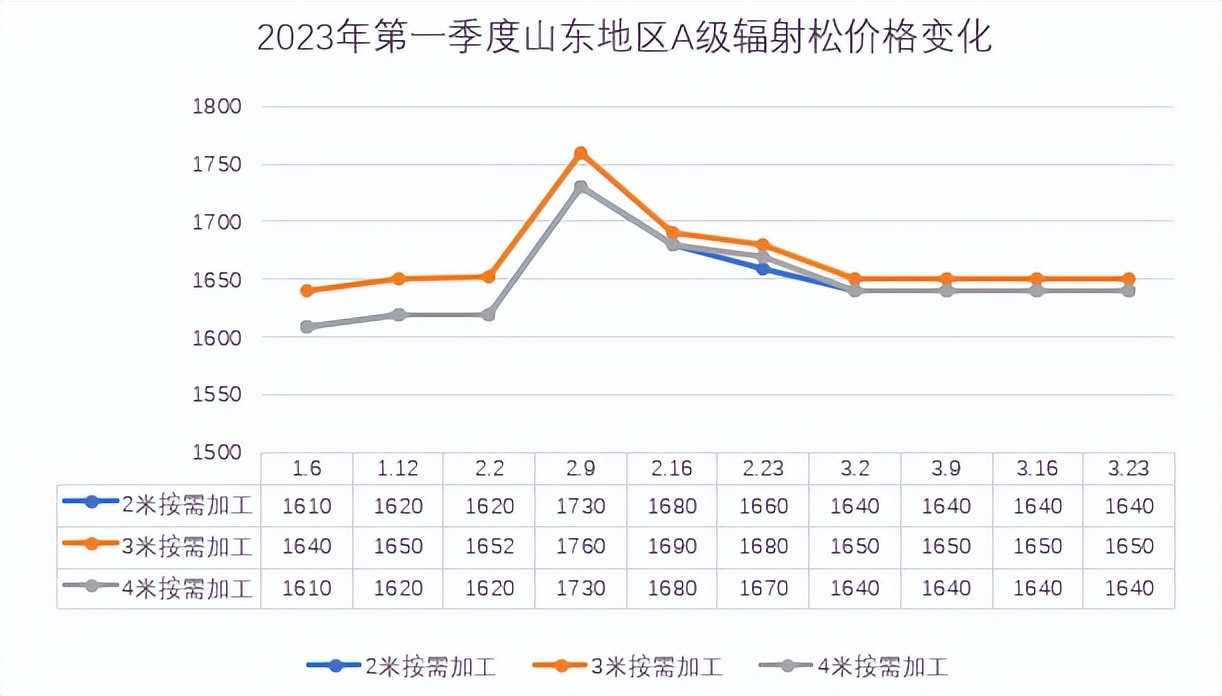

以林信宝每周木材报价数据为基础,选取*级A**辐射松木方与*级A**云杉作为样本,可以初步判断分析2023年第一季度全国木材市场走势。

辐射松木方

云杉木方

综合来看,春节过后,全国各地多举措推动建筑工地复工复产。根据外部数据显示,2月1日全国项目工程复工率达到10.51%,并随着复工潮开工率进一步提升,推动木方价格进一步升温。根据林信宝市场数据显示:山东、江苏、天津、福建四省市木方价格均在2月上旬达到价格高峰。

但随着时间的推移,木方市场并未出现大家预想的火爆场面。根据外部数据显示,截止2月7日全国施工企业开工、复工率为38.4%,同比下降12.6%;劳务到位率43.3%,同比下降16.9%。下游复工率低于预期加之项目资金紧张以及2月频繁寒潮降温,室外作业难度较大等综合因素的影响,木方实际市场需求不及预期,价格出现大幅下降。

进入三月,多地公布2023基建计划并提升相关预算,房地产宽松政策持续发力。本以为木材人翘首以盼的“金三银四”终于到来,但很快残酷的市场行情便给从业者泼了一盆冷水。进入三月,受制于上游基建、房地产需求动力不足,以及复杂天气影响施工进度等复杂因素,全国各地木材价格再次接连跳水,持续下跌,木方市场迎来“倒春寒”。

纵观第一季度,木方市场可谓是高开低走,节后的复工潮与各项政策确实在短时间内刺激了木方需求,导致价格上涨,但这也有年底项目结算、节前去库存、疫情停工施工进度积压等潜在要素的影响。长远来看,建筑木方的需求与基建、房地产项目息息相关,房地产项目的走势将对木方市场起到决定性的影响,后续随着气温回升以及各地项目资金到位,木方市场有望迎来复苏回暖。

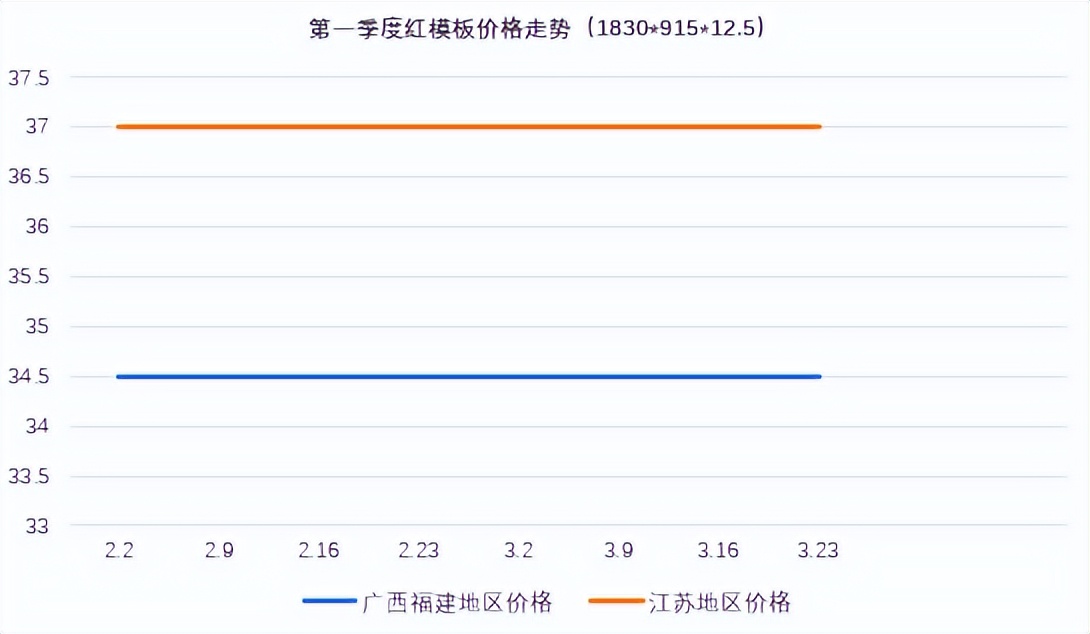

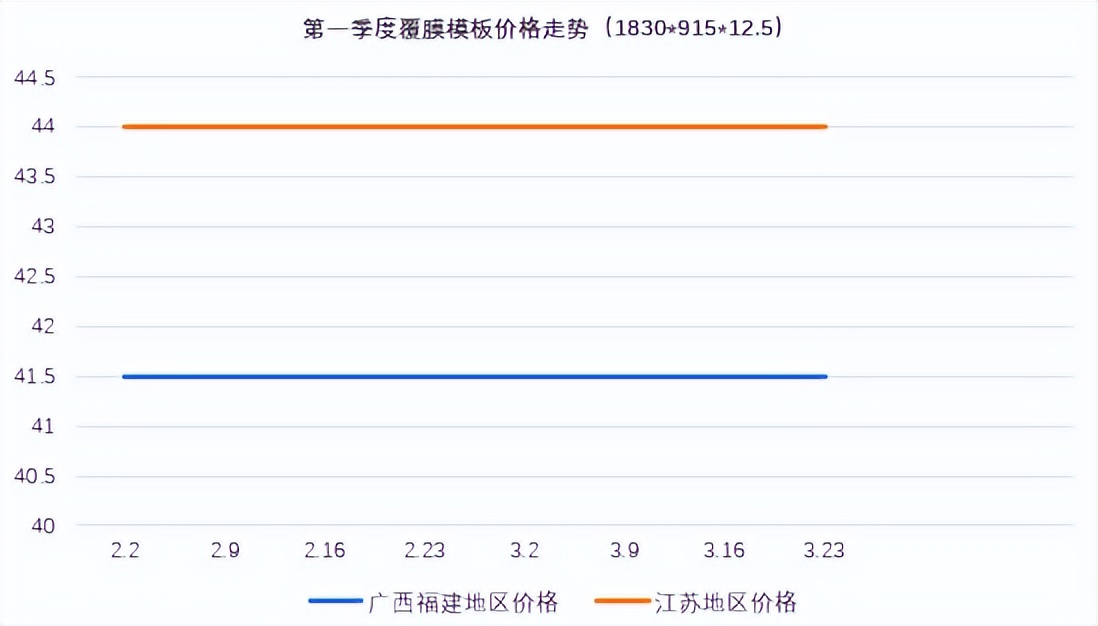

建筑模板走势平稳 无明显波动

以林信宝每周建筑报价数据为基础,选取1830*915*12.5mm规格的红模板与覆膜模板为分析样本。

第一季度的建筑模板市场依旧延续了以往稳健的价格走势,这既与上*行游**业需求平稳,产能供应充足有关,也与模板多次周转特性、去库存缓慢、原料价格未上涨等因素有关。长期来看,建筑模板仍将在很长的一段时间内保持现有价位平稳运行。

总结:相较于建筑模板的稳健作风,建筑木方第一季度的价格走势可谓跌宕起伏,但从需求角度来说,建筑木方与建筑模板实质是“一根绳上的蚂蚱”,二者的市场行情都要收到基建、房地产市场的影响。2022年12月,中央经济工作会议延续了“稳字当头、稳中求进”的总基调。会议指出,要确保房地产市场平稳发展,扎实做好“保交楼、保民生、保稳定”各项工作,并于2023年*会两**期间再次强调“防风险、保刚需、促改善”的工作方向。基建方面,多地陆续公布2023重大项目投资计划,基建领域逐渐升温。短期来看,随着第二季度气温的逐步回升以及基建房地产领域施工进度的推进,木方模板市场有望走出低糜困境。

“长风破浪会有时,直挂云帆济沧海”希望各位从业者养精蓄锐,一同迎接后续的“柳暗花明”。

特别声明:本文属于林信宝原创内容。所有原创文章转载时,请注明来源“林信宝”,否则我们将保留追责权利。