大家好,我是最近有点难过的猩猩。

为什么难过?

还不是因为看到最近余额宝收益率跌到惨不忍睹的1.9780%。

回想2014年年初,余额宝7日年化收益率达到6.7630%的巅峰:

(数据来源:wind)

当时猩猩还想着靠余额宝走向财务自由的道路,但现在是想都不敢想了。其实也怪不得余额宝,因为——

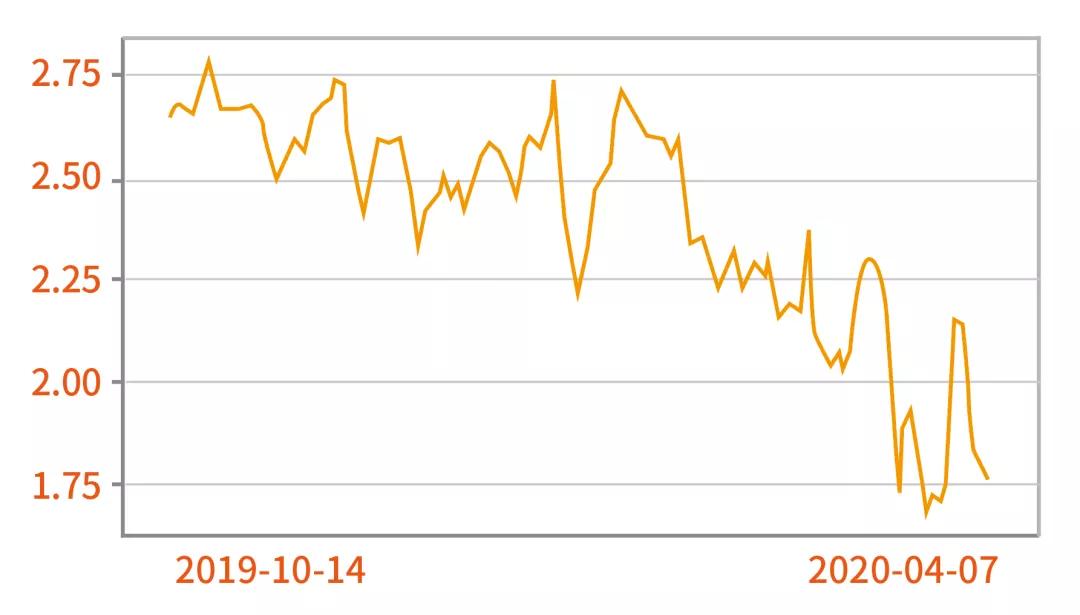

整个货币基金市场,收益率几乎一直在走低。

(数据来源:wind)

以和余额宝相类似的货币基金:

“鹏华货币A”、“广发货币A”、“南方现金增利A”和“博时现金收益A”为例,

他们的收益率曲线和余额宝几乎一致。

(数据来源:wind)

为什么会出现这样的情况?

我们都知道货币基金的特点是风险低、收益低。

因为它主要透过各种债券和银行存款获利,

四个字总结:躺着收息。

(图片数据来源:余额宝的财务报表)

余额宝主要透过投资银行存款、银行同业拆借市场和债券获益。

那么影响余额宝收益的因素就有二:

存款利率和市场利率(Shibor)。

当实体经济不景气时,央妈为了刺激实体经济,会进行:

“降息”和“降准”。

1)降息

“降息”指下调银行存款利率和*款贷**利率,让大家更愿意把钱从银行拿出去消费;消费活动活跃加上借贷成本下降,企业也更愿意借钱去扩大生产规模,从而促进经济发展。

这本来是好事,但却影响了主要靠利息获益的货币市场,所以余额宝的银行存款收益就下降了。

2)降准

那么“降准”又是什么?为什么会影响余额宝的收益?

简单来讲,我们把钱存进银行后,相当于把钱借给银行去做投资,银行赚到钱就会给我们发放利息。但借款是会到期的,所以银行需要将一定比例的钱上缴给央妈,以备我们取钱时,好还给我们。

那么银行上缴给央妈的这笔钱,就叫做“存款储备金“。

当经济不好,央妈就会拿出部分存款储备金,交回给银行——

这一个动作就称为“降准“。

央妈本来想透过“放水”,增加银行的可用资金,从而让银行放宽企业的*款贷**限制,把钱借给企业。

说白了,央妈只是想透过银行给钱企业,然后企业能运用这笔钱去扩大生产规模,促进实体经济。

然而,银行不是这么想的。银行不是慈善家,所以*款贷**给企业也是为了赚钱。

但经济不景气时,企业的投资回报率低,银行怕企业赚不到钱就还不起债,于是干脆不借钱给企业了。

这导致钱卡在银行手里。

虽然银行的钱多了,但企业还是缺乏钱——

实体经济依然没有改变。

但是,银行总不能白白浪费这笔钱吧?总要拿去做投资,使得钱生钱吧?那么,有什么风险比较低又能获益的投资项目呢?

作为当代贫困青年,你会有缺钱的时候,猩猩也会有缺钱的时候,而银行其实也有缺钱的时候。

所以银行缺钱时,也会向其他银行借钱周转。资金宽裕的银行会借钱给缺钱的银行,以获取利息收益——

这就是银行同业拆借市场。

说到这,大家还记得余额宝的投资项目吗?其中就包括了银行同业拆借市场。

(数据来源:Shibor)

以上海银行间同业拆放利率(Shibor)7日年化利率为例,可见Shibor的利率一直在下降。

这说明银行不缺钱。

我们知道利率反映着资金的供求关系:

资金充裕,利率下降 ;资金缺乏,利率上升。

当央妈放水,大部分银行的钱都多了起来,不需要去借钱,这导致拆借市场的利率下降。余额宝投资这块的利息收益自然也少了。

这就算了。

更倒霉的是,Shibor是影响国债利率的一个因素。

因此Shibor下降的时候,某程度也会影响国债的利率,导致余额宝的债券收益减少。

那么,我们还能躺着赚钱么?

猩猩很老实地告诉大家,躺着赚钱的年代过去了。

将来无论是银行利率,还是其他利率,都是会继续走下坡的。看看美国、日本、欧洲等发达地区,他们的利率是不是很低,甚至是负利率?因为一个国家在发展时,GDP会高速增长。但国家发展成熟后,GDP的增长水平也会趋向稳定。

说白了,赚钱越来越难了。

赚钱难,大家都想把钱存起来不消费,实体经济就不行了。央妈为了刺激经济,又得放水,然后上面提及的一切情况就会反复出现。

那我们现在可以投资什么?

投资可以锁定利率的产品,例如年金。

以前大家是不是都觉得买年金很亏?收益连通胀都追不上,还不如放在余额宝里,随时都可以取出来,用不着等到退休才可以拿。真是傻子才会去买年金险!

猩猩有个同事也是这么想的。

但最近这个同事跑去买年金险了——

她突然意识到利率在一直下降的现状。尤其去年,保监会自2013年后再次下调了年金险的预定利率:不得高于3.5%,于是市面上4.025%预定利率的年金险都逐步停售了。

可以说这种相对高固定利率,但又低风险的产品很大机率会逐步消失。

90年代初,当银行存款利率还高达10%的时候,那些买了预定利率8.8%年金险、被大家笑是傻瓜的人,现在估计都躲在被子里偷笑吧。

真不得不说句:“真香。”

除了这种保守类的产品外,还有没有其他赚大钱的方法?

答案是:有的。

现在正值央妈放水的时候,现金贬值而资产价值上升,那么大家也可以投资优质的资产,例如房子和股票等。但这些投资产品的波动大、流动性差,所以你得呵护好自己的小心脏。