大家在投资的时候有没有过内心纠结的情况?

比如在市场下跌时,主管理性思维的左脑会传递出“市场估值水平下降,是一个很好的买点”的信息。

而主管感性思维的右脑又会告诉我们“这跌法不知道啥时候是个头,风险太大,建议回避”。

人就是这样的,在机会面前往往会陷入长时间的“利弊权衡”,而当事态的发展逐渐清晰,可以做出一个“胜券在握”的决定时,机会往往已经溜走了。

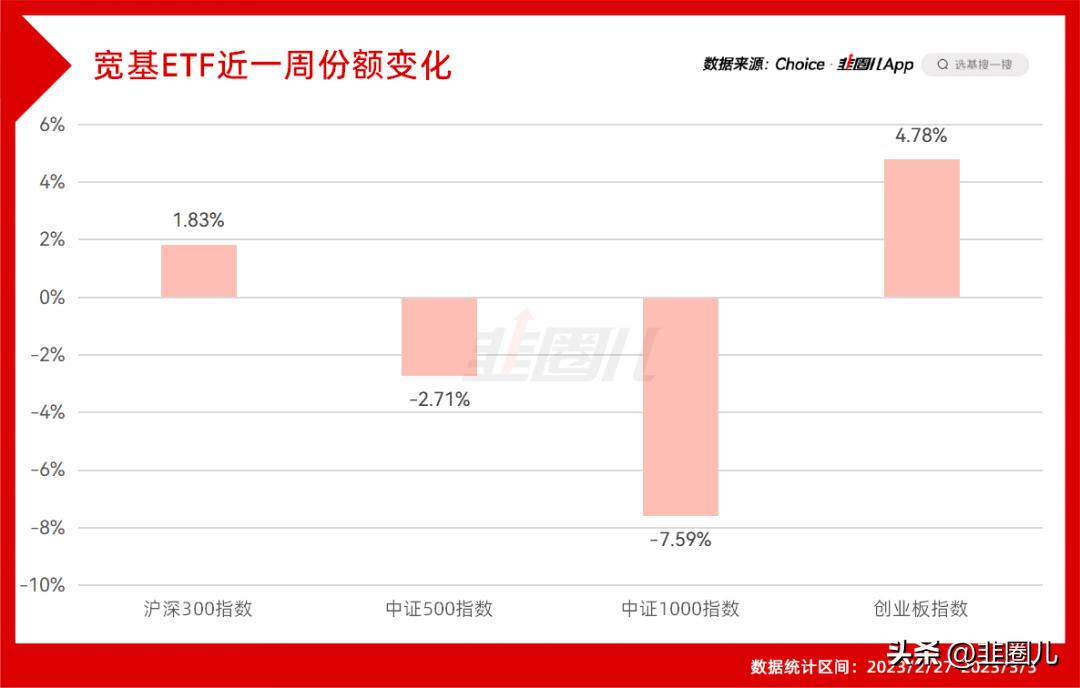

最近一周,我观察到了一个现象,一方面是中字头主线的爆发,所谓的深度价值股老树开花,成长风格继续被边缘化。

另一方面却是以代表成长风格的创业板ETF的份额上涨,与成长风格的下跌形成强烈对比。

数据显示,最近一周(2023/2/27-2023/3/3),市场中所有创业板ETF(包括创业板、创50、创成长)的总份额上涨了近5%。

在大部分投资者陷入茫然时,已经有一批人在着手抄底成长了。

创业板跌至击球区

作为一个专注于高成长行业的投资者,我有很多个投资创业板的理由。

其中最重要的一个理由,是现在创业板的估值已经显著反映了市场对于成长股的悲观预期,而对于未来成长的想象力,我没有从估值上看到反馈。

比如,创业板一哥宁德时代的市盈率只有37倍左右。

这个估值不能说低,因为过去一段时间新能源确实有很多利空因素,比如行业渗透速度放缓,比如锂矿价格的下跌,以及宁德时代的锂矿促销政策。

但作为一个高成长的股票,我们不应该仅从已发生的利空作为对其估值的依据,而对于未来的成长性选择性的回避。

在我看来,宁德时代的买入理由包括:依然广阔的行业空间、出色的竞争格局、对上游下游的议价能力、钠离子电池产线的推进、锂电池的回收。

除了宁德时代之外,对于创业板中其他的股票来说,无论它们是新能源还是医药,同样存在被行业利空过度压制估值的情况。

所以,目前创业板的估值是偏低了。

如果我们看创业板指数的历史市盈率数据,其实也能够发现,目前创业板指数的估值已经处于历史低位。

现在布局,有很高的性价比。

创成长领跑创业板三剑客

说到投资创业板,那就不得不提目前市场主流的三只创业板指数,分别是创业板指数、创50指数、以及创成长指数。

自2019年年初至今,创成长指数区间收益率超过150%,跑赢创50指数,并且大幅跑赢创业板指数。

同时,创成长指数的高阶数据同样优秀,通过收益率/最大回撤计算的卡玛比率达到了3.6。

创成长指数优秀的表现与其特殊的编制方案密不可分。

从指数简称上看,我们可以初见端倪。创成长,可以拆分为创业板+成长。

创业板指数的成分股本身就是市场上成长性最强的一批股票,而在此基础上,创成长指数又进一步拔高了“成长”的优先级。

拔高的方式是加入了对于成分股收入、净利润增长率的考量。

这是一个极其符合投资者需求的精进。

成长股投资,本质还是要回归到公司收入、业绩的增速水平。

而创成长指数,集合了业绩增速最快的一批创业板股票,更符合市场对于成长的定义。

因此,也不难理解创成长指数能够在2019-2020年这个极致成长风格的市场中,大幅跑赢创业板指数了。

乐观一点

市场上跟踪创业板指数的ETF产品不少,但是跟踪创成长指数的ETF,只有一只华夏基金的创业板成长ETF(159967)。

回想4年前,市场刚刚从2018年的恐惧中走出,当时的市场舆论方向还是低估值,高分红,基本面扎实的蓝筹股。

而创业板刚刚从一波70%的回撤中挣扎起身,初逢牛市,略显青涩。

但2019-2020年,创业板指数走出了2年波澜壮阔的牛市,将质疑声甩在了身后。

今天已经是创业板成长ETF上市的第4个年头,与4年前一样,如今的成长股又一次被市场所冷落。

或许,我们也可以乐观起来。

就像4年前的那次一样。