前日市场一片哀鸿,川普带领大家过了个“劳动劫”

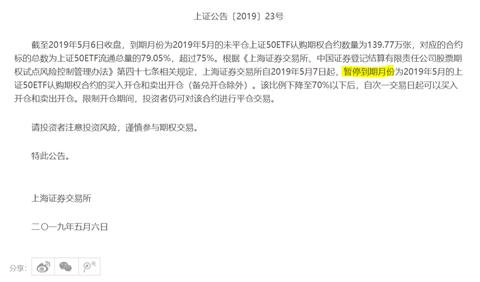

但朋友圈突然被上交所晚间19:06 发布的一则公告刷屏:

图1 上交所上证50ETF期权公告 来源:上交所官网

然后,论坛有散户留言说,郭嘉出手*压打**你们这些恶意做空的人了,珍惜手中被限购的认购合约,明天必将涨停……

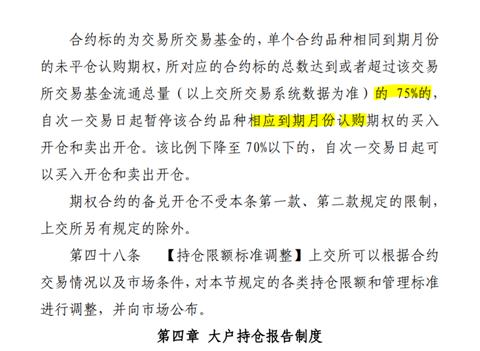

那么究竟上证50认购期权被限制是属于救市灭真凶呢?还是本来就客观存在的交易规则?让我们看看上交所的期权交易细则:

图2:上交所股票期权试点风险管理办法(2014版) 来源:上交所官网

笔者交易前同样没有关注过这个暂停交易的细节(美股期权没有限制总体开仓规则),不过随着市场的发展,上交所的特色规则均一一应验(如熔断等)。那么昨天到期认购期权市场发生了神马呢?

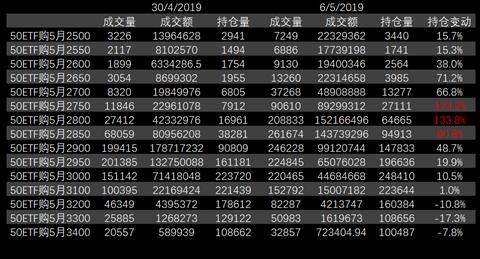

从市场微观细节来看:

图3:上证50ETF认购期权持仓量变动6/5/2019 数据来源:Wind

图4:上证50ETF认沽期权持仓量变动6/5/2019 数据来源:Wind

由图3,4可见,认购期权成交量出现了大幅度上涨,而认沽期权总体持仓量出现了下降。

同时笔者迅速查询了全球最大的ETF期权 SPY的交易细则,SPY可以在全美多个期权交易所交易(CBOE,AMEX,ISE等),其中CBOE占据最大交易份额约30%。SPY期权确实也有仓位限制,根据OCC(Options Clearing Corporation)网站,期权的仓位限制并没有涉及市场的总持仓,而是针对个人客户的持有期权数量限制,最大的ETF期权SPY为例,客户的仓位限制(Position Limit)目前单客户持仓是180,000,000张。

那么为什么是认购期权受限,下跌的原因不是具有很强做空能力的认沽期权么?

从行权交割角度来看,上证50ETF期权需要实物交割,认购卖出方需要为每张合约提供实物券:10,000份上证50ETF。而认沽方需要提供对应行权价的现金即可。如果有投资者投机卖出太多认购合约,一旦被要求行权,势必会疯狂的买入标的券应对行权,会对标的券产生巨大买压,推高ETF市场,反向又影响到ETF的成分股,造成股票市场大幅波动。但是实际是很打脸的,卖出投资者,就算发现期权进入实值,也很少有人会去二级市场被动买入标的券,来应对行权,而是直接买回期权,平掉卖出仓位即可。以2019年4月上证50ETF期权行权交割为例:

图5:上证50ETF期权行权交割信息2019年4月23日 来源:上交所官网

我们发现认购期权仅仅行权了27,301张!即便是一个小时内全额在二级市场买入,也根本不构成对现货市场的踩踏买入效应。因此,投资者切勿盲目乐观解读,甚至去大量买入“稀缺”的认购期权。

笔者认为,既然券商已经收取了卖方保证金,而且如果卖出认购后市场大幅度上涨,账户大亏导致保证金不足,券商可以强行平仓期权合约,根本不存在卖出投资者硬着头皮去现货市场上大量买入50ETF应对行权的情况。再者,交易细则是否可以仅参考浅虚値,平值和实值认购期权,因为它们的被行权概率高,而虚値,尤其是深度虚値行权度极低。由图3可见,可能行权实值平值期权持仓量非常小,虚値期权增量非常大。

认购期权被限制开仓,会极大的扭曲期权成交量和交易价格,造成一系列以期权价格为基础的指标失灵(例如PCR,VIX等)。

限制范围是,每个到期阶段(即当月,次月以及下两季度首月合约其中之一)未平仓合约持仓量(Open Interest)达到标的75%则限制卖出开仓。

为什么未平仓认购合约卖出持仓数量会大幅上涨?无外乎以下几个原因:

- 卖出认购合约可以提供适当的下行风险对冲,但对冲幅度仅限于收取的权利金本身;

- 投机买入认购期权,博取市场超跌反弹获利;

- 机构偏爱卖出合约,且上交所目前对卖出合约免收手续费(参见:2018年期权市场报告解读);

- 最近市场隐含波动率又再度上行,卖出期权组合,相当于粗略做空隐含波动率(纯做空波动率产品目前不存在,在美股可以通过卖出VIX期货,VIX ETN, 买卖VIX Option来精确投资波动率本身)期待收取降波收益。

暂停卖出开仓可能影响:

- 不可以保证金开仓,意味着做市商很难有所作为,除非其使用现券进行备兑,做市提供5月认购流动性。

- 所有5月认购期权的交易,只能通过存量的持有方卖出平仓提供卖方交易,造成卖方稀缺性,从需求供给层面拉高被暂停开仓认购期权报价。

- 认购买方不受限制,意味着5月认购的供需将会打破平衡,推高限制开仓期权价格。

- 卖方投资者,转移到次月合约(6月)继续操作。

- 即便供需受到影响,可能出现06年股票权证那种脱离内在价值的泡沫,但是随着到期日接近衍生品的价格,必然依赖于市场现券价格,泡沫随到期破灭。

- 上证50期权市场波动率微笑本来就呈现“正偏”:虚値认购期权较同虚値认沽更贵,预计5月期权微笑正偏幅度会加剧。

- 当月期权交易受限,会影响认购期权价格和成交量,故所有以5月期权为计算基础的PCR,VIX等期权市场指标会变得不可靠。

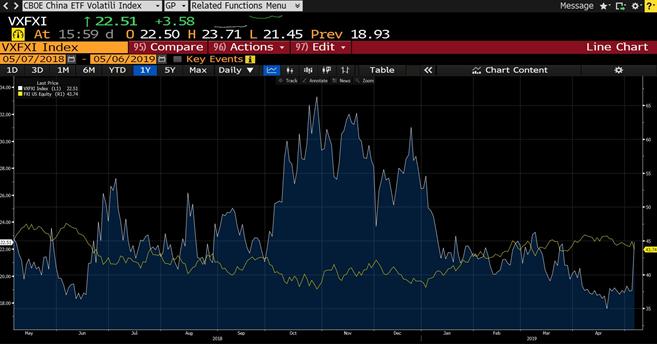

更好的波动率参考可能是拥有更多行权价,到期日期权和成交量的VXFXI

参考CBOE VXFX

图6:CBOE VXFXI波动指数 截止日期 05/06/2019 来源:Bloomberg

我们发现即使是美股的FXI ETF,今年以来也经历了近20%的涨幅(黄色线),而导致波动率不断下行到四月初的低点。随着昨天的大跌,VXFXI波指也开始出现大幅的上升,实现了从低点18%到22.51%的阶段反弹,投资者开始恐慌。

总结:

期权存在认购期权开仓限制,即同一到期日未平仓认购期权(不包含备兑认购)的持仓量超过标的市场规模的75%,则暂停保证金认购卖出。

不要过分乐观解读已经存在的正常的交易规则(2014年12月已经发布),和郭嘉队粘合到一起,盲目乐观买入“稀缺”的认购期权。

市场稀缺确实会造就06年权证市场那种疯狂泡沫市场,但是,随到期日临近虚値衍生品泡沫必然破灭,切勿盲目乐观。