(报告出品方/作者:西部证券,李艳丽)

一、22年行业承压,预计23年迎来疫后强力修复

1.1、2022年前三季度回顾:多个子行业承压

截至 2022 年 11 月 21 日,A 股传媒板块整体跌幅为 28%(按申万一级分类),在所有行 业涨跌幅中排名第 26,跑输沪深 300 指数约 4 个百分点。自 2022 年初至 11 月 21 日,有线行业指数下跌 8.3%,出版行业指数下跌 13.1%,影视 行业指数下跌 16.7%,游戏行业指数下跌 20.0%,广告行业指数下跌 27.6%,同期沪深 300 指数下跌 23.7%。

传媒子行业表现相对分化。受益于 5G 商业化布局加快,以及智慧广电、数字乡村的发展 战略,有线板块景气度上行,股价表现跑赢沪深 300 指数 15 个百分点。《出版业“十四五” 时期发展规划》强调推动图书价格立法,或有望扭转短视频等渠道低折扣趋势,年初至今 出版板块跑赢沪深 300 指数 11 个百分点。22 年 4 月以来游戏版号恢复下发,政策不确定 性减弱,年初至今游戏板块跑赢沪深 300 指数 4 个百分点。受宏观经济环境影响,广告板 块回调幅度较大,年初至今下滑 27.6%,弱于沪深 300 指数 4 个百分点。

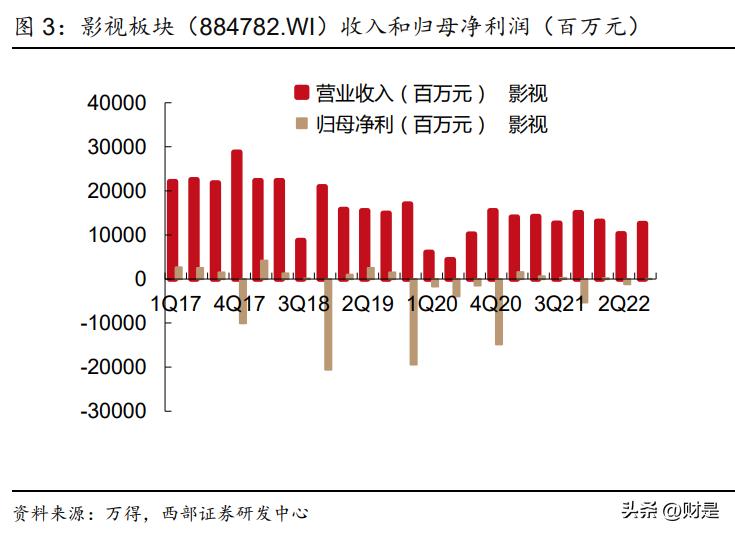

从业绩层面看,多个子行业业绩承压。受年初上海等地疫情扰动影响,影视板块 3Q22 归 母净利润下滑 98%;游戏板块受版号等行业政策影响,多个公司新品上线进度延后,3Q22 板块净利润同比下降 49%;广告板块公司整体收入规模最大,但受疫情扰动较大,广告投 放恢复不及预期,板块 3Q22 营收和净利润均有所下滑。

从子行业龙头公司表现来看,吉比特(603444.SH)新游上线后表现亮眼,年初至今股价 表现强于行业平均;今年以来多地疫情反扑,广告投放复苏力度放缓,尤其是品牌广告, 分众传媒(002027.SZ)业绩持续承压,年初至今股价下跌 28%;芒果超媒(300413.SZ) 股价调整幅度较大,主要由于宏观经济影响下,公司头部节目广告招商压力较大,3Q22 业绩不及预期。

1.2、2023年展望:短期影院弹性大,中期看疫后广告主和用户需求修复,长期看创新

疫情防控政策优化,建议关注海外大片定档时间和春节档,短期看影院/院线板块弹性大。 据猫眼电影,今年 1-10 月全国总票房 278 亿(含服务费),同比下滑 35%,较 2019 年同 期下滑 50%。一方面受疫情影响,影院无法正常营业,另一方面制片方也更多选择观望等 待,影片供给相对较弱。《阿凡达:水之道》猫眼想看人数超 55 万人,内地同步引进,定 档 12 月 16 日,预计将显著提振电影市场供需两端。另外春节档是重要档期,20 年/21 年春节档分别收获 78.42/60.39 亿元票房,目前《流浪地球 2》已定档春节,关注《满江 红》、《无名》等影片定档节奏,春节档票房值得期待。影院经营杠杆高,业绩弹性较大, 建议关注万达电影、横店影视和中国电影。

中期看好疫后的需求修复,包括广告主和 C 端用户,建议关注广告、视频和游戏公司。 随着疫情防控形势的好转以及全球经济环境的改善,我们认为广告需求复苏进程将加快, 预计明年一季度之后市场有望出现明显回暖迹象。我们看好广告市场在 23 年迎来修复, 互联网媒体公司广告业务以及广告代理公司 23 年收入增速均将实现同比显著提升。长视 频网站内容提质减量趋势延续,提价推动 ARPU 值增长,会员付费具有韧性,我们预计 23 年 ARPU 值增长 5%左右。游戏方面,国内版号常态化审批,新一轮产品周期开启, 中国厂商出海竞争力不断提升,预计 2023 年行业将恢复增长。建议关注腾讯控股、快手 -W、芒果超媒、完美世界、三七互娱和吉比特。

长期看好数字经济商业化不断落地。国内元宇宙/Web3.0 政策不断落地,明确产业发展方 向。产品端来看,硬件设备快速发展,Pico 4 于 22 年 9 月份推出,Pico 创始人周宏伟在 Pico 4 发布会上预测,这一头显的销量将超 100 万台。IDC 预计 23 年国内 VR/AR 产业 规模将达到 44 亿美元,同比增长 42%。自动驾驶进展不断,2023 年陆续有新催化落地, 百度自动驾驶汽车 RT6 造车成本降至 25 万元/台,有望率先在萝卜快跑上投入使用,集度 首款汽车机器人 ROBO-01 探月限定版将实现量产交付。建议关注具有创新能力和积极布 局新赛道的公司。

二、优质内容驱动,用户付费潜力仍大

2.1、长视频内容聚焦时代精神与东方自信,提质减量趋势延续

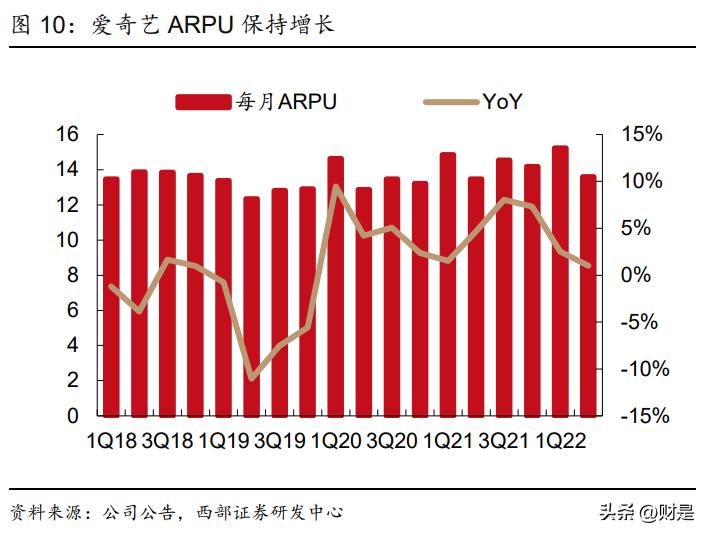

会员付费更具韧性,提价周期开启推动 ARPU 值增长。在线视频付费用户增长红利渐弱, 爱奇艺/腾讯视频 2Q22 付费会员数量分别为 0.98/1.22 亿人,YoY-1%/-2%,但受益于疫 情扰动相对较小以及用户粘性更强,长视频平台会员付费较其他大文娱领域更具韧性。行 业增长驱动力在于 ARPU 值提升,2020 年底开始爱奇艺、腾讯视频和芒果 TV 相继提价, 截至目前三大平台均已实行两次涨价,平均间隔一年,单次提价幅度在 10%左右。从实际 提价效果看(折扣活动对实际提价幅度存在影响),爱奇艺 4Q20-2Q22 ARPU 值平均每季 度同比提升 4%,保持增长趋势。

优质内容仍为核心竞争力,主流剧集口碑*放播**双收。在线视频平台会员价格上调,短期或 会对付费用户数的增长产生消极影响,但考虑到用户付费的动机是在为优质内容买单,中 长期看,随着平台优质内容供给增加,用户对会员费提价接受度提高,预计付费渗透率仍 有提升空间。剧集内容供给“提质减量”趋势明显,3Q22 全市场共播出 80 部剧集,同 比减少 16%,而观众好评度均值同比提升 1.7pct 至 55.4。今年以来多部展现时代精神与 东方自信的剧集*放播**口碑双收,包括《人世间》(豆瓣 20 万人评分,8.1 分)、《警察荣誉》 (豆瓣 23 万人评分,8.5 分)、《幸福到万家》(豆瓣 22 万人评分,7.1 分),其中《人世 间》荣获 31 届金鹰奖最佳导演、最佳男主角和最佳女主剧三项大奖。

预计 2023 年长视频平台提质减量趋势延续,内容聚焦时代精神与东方自信。就供给角度 看,我们预计明年主流长视频平台将持续聚焦头部内容,注重内容质量,储备更多展现时 代精神、东方自信、平凡生活等主题的剧集,例如爱奇艺的《大江大河 3》和《狂飙》, 腾讯视频的《县委大院》和《繁花》,芒果 TV 的《群星闪耀时》和《长安十二时辰 2》, 预计将会有更多口碑和热度双丰收的作品跑出来。

2.2、新一轮游戏产品周期开启,2023年行业有望恢复增长

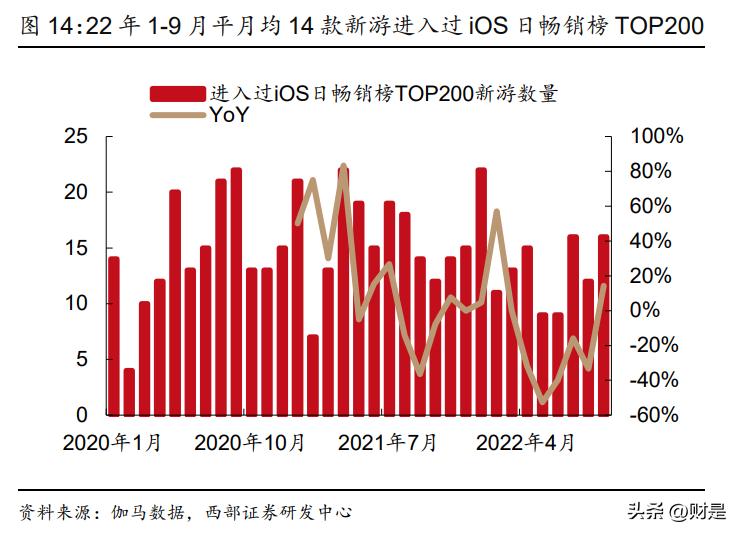

受外部环境影响,国内游戏市场供需两端均较为疲软。据伽马数据统计,3Q22 中国游戏 市场实际销售收入 597.03 亿元,同环比下降 10%+,其中移动游戏市场表现弱于大盘, 实际销售收入 416.43 亿元,同比下滑 25%,环比下滑 17%。国内市场需求疲软,一方面 受疫情等影响,玩家消费意愿有所减弱;另一方面,去年版号停发对国内新游供给产生较大影响,据伽马数据统计,22年1-9月平均每月有14款新游进入过iOS日畅销榜TOP200, VS 去年同期月均 16 款。

版号常态化审批,游戏厂商新一轮产品周期有望开启。22 年 4 月以来版号恢复下发,对 比今年历次版号下发时间与数量,6 月-9 月分别过审 60/67/69/73 款游戏,我们认为版号 审批或已恢复常态化,行业监管趋向平稳。原先国内各厂商产品周期受版号暂停影响,新 游尤其重点产品上线数量明显减少,前三季度三七仅在国内上线了《小小蚁国》,完美世 界推出两款,进而影响国内流水和业绩表现。

在版号常态化审批预期下,关注储备产品版 号获取进展以及上线时间,有望开启新一轮产品周期,重点包括腾讯的《黎明觉醒》(有 版号)、《地下城与勇士手游》(有版号)、《Apex 英雄手游》(无版号),网易的《永劫无间 手游》(无版号)、《逆水寒手游》(无版号),完美世界的《天龙八部 2》(无版号)、《一拳 超人:世界》(无版号),三七的《霸业》(有版号)、《梦想大航海》(有版号),吉比特的 《m66》(无版号)、《代号 BUG》(无版号)等产品。

海外市场增长承压,但中国厂商竞争力在提升。海外市场规模连续四个季度下降,据伽马 数据统计,3Q22 中国自主研发游戏海外市场实际销售收入 42.62 亿美元,同比下滑 14%, 环比下滑 4%。但中国厂商在全球范围内的竞争力在提升,据 Sensor Tower 统计,22 年 9 月入围全球手游发行商收入榜 TOP100 的中国厂商有 42 家,同比增加 3 家。《原神》、《PUGB MOBILE》、《万国觉醒》等头部游戏表现相对稳定,同时 Roguelike 类《弹壳特 攻队》、开放世界手游《幻塔》等新产品出海表现优异,据 data.ai 统计,9 月分别位列中 国游戏厂商出海收入榜第 3/6 位。

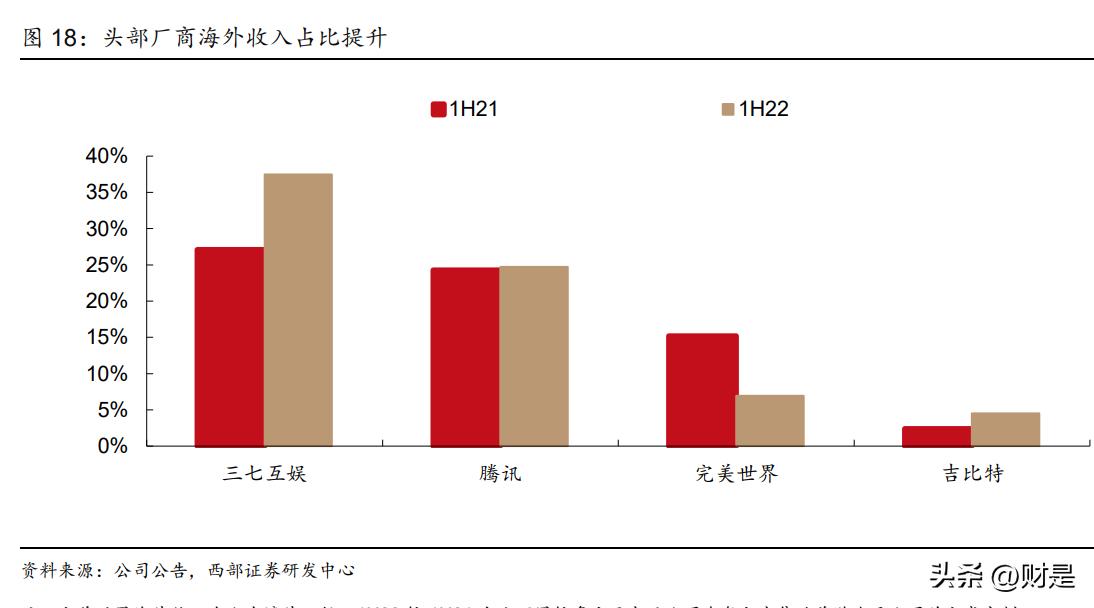

头部厂商出海步伐加快,海外收入占比提升。据公司公告,1H22 三七互娱/吉比特/腾讯海 外游戏收入占比分别同比提升 10.36/2.09/0.45pct,海外市场打开增长空间。目前海外市 场格局未定,巩固优势品类与攻克劣势品类为竞争点,国内多游戏厂商立项之初便定位面 向全球化发行,产品储备丰富,重点产品包括腾讯的《饥荒:新家园》、《王者荣耀海外版》, 网易的《零号任务》、《萤火突击》,三七互娱的《代号魔幻 M》、《代号古风》,吉比特的《地 下城堡 3 海外版》、《m66》,心动公司的《铃兰之剑》、《心动小镇》等。

全球化与精品化仍为大趋势,关注新品供给情况,预计明年下半年行业将恢复增长。在 4 月版号恢复下发后月均过审量在 70 款,较 21 年 7 月之前月均 100 款左右明显减少,游 戏内容精品化、游戏发行全球化仍为行业发展大趋势。同时,今年下半年受监管政策(未 成年防沉迷和版号)和疫情扰动,游戏大盘整体承压,我们认为明年随着腾讯、网易等头 部厂商储备的核心产品取得版号并上线运营,叠加全球消费复苏,预计 2H22 游戏行业将 恢复增长。

2.3、影院片单迎来修复,主旋律仍是关键题材

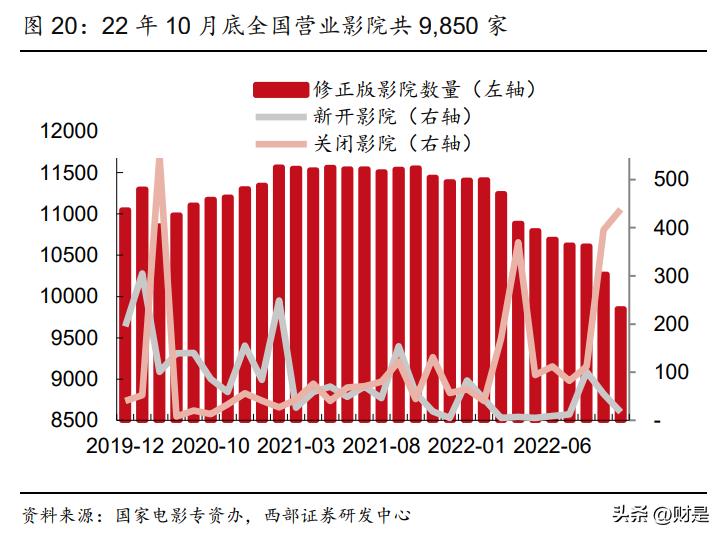

影院行业受新一轮疫情影响较大。由于最新一轮疫情在多地扩散,导致大量影院暂时歇业。 据国家电影专资办,截至 10 月底,营业的影院数量约 0.99 万家,同比去年下滑 14.8%, 银幕数量共约 6.17 万块,同比去年下滑 12.0%。10 月整体票房较去年大幅下滑。据猫眼 电影,10 月全国总票房 21.43 亿元(含服务费),同比去年下滑 71.7%。10 月份全国平 均票价 41.2 元,同比去年下滑 8.3%;10 月份全国观影人数约 0.52 亿人,同比去年下滑 69.2%。三季度合计票房 85.15 亿元,同比下滑 31.48%。

受疫情影响供给收缩,票房市场表现疲软。由于疫情在多地扩散,部分影院无法正常营业, 多部电影均推迟了上映时间,使得二三季度观影需求持续收缩。由于疫情影响,2022 年 国内制片上映以及海外片引进数量均明显下降,整体行业影片供给不足,热门档期上映电 影也明显低于往年。据猫眼电影,今年国庆档仅上映 7 部影片(去年同期为 21 部),9 月上映 28 部影片(去年同期 69 部),2022 年仅暑期档票房显著增长,同比增长 36.6%。春 节档、清明档、五一档、端午档、国庆档、元旦档和中秋档票房均下滑。

影院数量出清仍在延续。考虑到 2022 年下半年多处地区受疫情扰动较为严重,我们以 10 月影院和银幕数据观测供给出清情况(下同)。根据国家电影专资办数据,截至 10 月底全 国营业影院共 9,850 家,银幕数量合计 6.17 万块,与疫情前基本持平。根据国家电影专 资办统计,自 20 年 7 月 20 日复工以来全国共新开 1,905 家影院,平均每月新增 68 家, 对比 2018/2019 年月均新开影院数量约 171/118 家,呈现逐年下滑态势,主要由于部分地 区影院加盟已达到饱和阶段,同时受疫情扰动较为严重,导致新开影院投资回收期过长, 经营难度加大。

行业集中度仍有提升空间。龙头影院数量占比提升,据国家电影专资办数据,10 月万达 和横店影院数量合计占比 10.2%,同比提升 0.7pct;票房方面,万达、横店 10 月票房市 占率为 22.00%,同比提升 3.80pct,其中万达影城票房市占率 18.7%,同比提升 4.0pct。 此外,10 月份万达电影票房同比下滑 64.0%,跑赢大盘 8 个点。

国内电影公司片单储备丰富,2023 年主旋律/传统文化题材是票房市场重要支撑。大量电 影由于疫情形势不确定选择延期电影上映,国内主要电影制作公司储备电影题材丰富,数 量充足,其中主旋律/传统文化题材的电影作品顺应文化政策导向,符合市场需求,明年将 继续成为票房市场的重要支撑。2023 年中国电影出品《流浪地球》已经定档春节档期,《中 国乒乓》、《满江红》也有望于春节档上映,同时头部制作公司万达、光线均有丰富的影片 储备,明年片单的修复总体向好,预计主弦律相关、中国文化相关的影片将继续有比较好 的市场表现。

海外大片恢复正常制作节奏,若顺利引进有望加速市场回暖。2022-23 年海外电影市场持 续复苏,潜在进口片片单的质量和数量同比去年提升明显,《阿凡达 2》定档 12 月 16 日, 有望显著提振电影大盘。受到国内外疫情因素影响,近年来进口电影数量持续走低,据猫 眼,2022 年至今,国内共引进海外电影 46 部,较去年减少 28 部,不足 19 年引进影片 数量的 35%。考虑到 22 年全年票房低基数,若进口片部分恢复供应,有望加速票房市场 回暖。

三、继续加码创新,发展数字经济

3.1、元宇宙/Web3.0:政策明确产业发展方向,商业化落地加快

我们预计 2023 年元宇宙政策端、设备出货量端以及内容适配端将不断有催化落地。我们 认为当前政策扶持有望推动虚拟现实产业超预期发展,带动虚拟现实与传统行业横向融合, 有望加速元宇宙商业化布局,打开各类场景应用的想象空间;虚拟现实产品核心技术迭代 升级有望满足 C 端和 B 端需求;人工智能生成内容(AIGC)推动虚拟人数字技术成熟化, 数字藏品落地加快。建议重点关注政策受益相关产业,如虚拟现实/云计算/信息安全服务/ 游戏/电商/旅游/消费电子等,重点关注海外 VR/AR/MR 终端产品的更新进展,AIGC 技术 革新引起的数字孪生、虚拟人等方面技术升级、未来虚拟现实产业集群落地表现等,近期 可关注 2022 世界 VR 产业大会。

进入 2022 年,国家部委和各地方政府加大对元宇宙产业的支持力度,陆续推出政策方案 进一步明确元宇宙发展目标,细化相关产业扶持措施,国家部委层面,11 月初工信部等多 部门联合出台行动规划,全面规划了行业的技术要求和具体应用场景,给予行业明确发展 指引;地方政府层面,各省市陆续启动元宇宙项目建设,推出了针对元宇宙企业的资金土 地等支持措施。发展方向的明确将带动商业化应用落地,元宇宙市场规模将迎来超预期增 长。IDC预计2026年中国AR/VR市场规模约增至130亿美元,中国市场CAGR预计达43.8%, 而规划中提出的目标空间 3500 亿元远超市场预测。

产品端来看,国内 VR/AR 厂商均推出新一代终端,硬件设备快速发展。在国内市场,多 个厂商入局,在 22 年面向市场推出新一代 VR/AR 终端,字节跳动旗下 Pico4 等国产消费 级 VR 产品满足 C 端需求,改善用户体验,VR 终端产品进入快速发展期。根据清华大学 元宇宙发展研究报告,中国 VR 市场 2022 年全年 VR 设备销量有望达到 150 万台,全球 市场份额达到 10%,国内 VR 设备硬件不断成熟,市场份额持续提升,在需求侧,国内汽 车、游戏以及数字孪生领域拥有广阔的市场基础,潜在需求空间广阔,我们认为硬件端的 不断成熟以及良好的市场需求基础共同构成 VR 内容生态发展的良好土壤。

硬件设备放量增长将带动软件生态的丰富发展以及内容收入的提升。参考 Meta 旗下的 Oculus 软硬件生态发展史,VR 头显 Oculus Quest 2 于 2020 年 10 月推出,据 IDC 测算, 该设备在 22 年 7 月的累计销量达到 1480 万台,高于微软游戏机 Xbox 系列产品销量。 Oculus 系列设备销量高速抬升也推动了软件收入的增长,据 Meta 披露,2022 年 10 月旗 下 VR 生态平台 Quest store 自 2019 年推出以来,已实现 15 亿美元内容销售收入,Quest Store 月均营收从 2022 年 2 月的 5060 万美元提升至 2022 年 10 月的近 6000 万美元。

AIGC 发展迎来技术突破,提升元宇宙内容生产效率。AIGC 即人工智能自动生成内容,具 体内容形式涵盖文字、图像、视频、音频、游戏以及虚拟人。AIGC 是元宇宙产业中的重 要组成,根据《Generative AI:A Creative New World》的分析,AIGC 可以提高工作者 的生产效率并帮助拓展他们的能力边界,从而有潜力产生数万亿美元的经济价值,Gartner 预计到 2025 年,生成式人工智能将占所有生成数据的 10%。

近年来,随着深度学习模型的完善以及商业化探索的推进,以 DALLE 2、Stable Diffusion、 Midjourney 为代表的 AI 图像创作平台快速崛起,能够广泛应用于图像创作领域,打造更 加丰富的内容生态。国内头部厂商在 AIGC 领域均有所布局,日前入驻快手账号的百度数 字人就可以基于 AIGC 智能创作的能力,进行作画、写诗、写小说、写歌词等。随着相关 领域投融资规模的扩大以及开发者数量的增长,并购事件频率提升,头部平台可以不断提 升自身内容生产优势,推动产业生态改善。

3.2、自动驾驶进展不断,2023年陆续有新落地催化

自动驾驶行业融资热度高。2021 年下半年来,随着辅助驾驶普及度提高,整车厂与资本 加大了对自动驾驶行业的投资力度,2022 年热度依旧,头部企业持续获得资本支持,包 括小马智行、文远知行等企业都补足*药弹**,我们认为这将推动技术研发,加速辅助驾驶产 品量产装车与无人驾驶落地。

商业化进程加速,Robotaxi 开启收费试点。21 年 11 月底,北京亦庄允许 Robotaxi 在限 定区域的 60 平方公里内正式收费运营,同时重庆、阳泉均开启商业化试点。22 年 7 月 20 日,北京正式开放国内首个无人化出行服务商业化试点。我们认为试点收费将有效推 动国内自动驾驶技术落地与商业化探索。百度的萝卜快跑 App 显示,商业化试点阶段,将 按照起步价 18 元,里程费 4 元/公里(超出 1 公里后开始收取)。

百度的自动驾驶业务未来催化不断: 萝卜快跑将持续扩大运营区域,造车成本显著下降。公司计划到 2025 年萝卜快跑将 扩展到 65 个城市,预计明年城市扩张持续推进。从用户需求角度看,2Q22 订单约 28.7 万,同比增长近五倍,截至 2022 年 7 月 20 日,萝卜快跑累计订单量达到 100 万单,稳居全球最大自动驾驶出行服务提供商。商业化亦有突破,萝卜快跑已在北京、 重庆、阳泉、武汉等地开始商业化收费运营服务,据公司披露,在商业化后萝卜快跑 用户规模、频次和粘性依旧呈现稳定增长。今年 7 月,公司在百度 2022 年世界大会 上发布新一代自动驾驶汽车 RT6,规划于明年率先在萝卜快跑上投入使用,其造车成 本降至 25 万元,较上一代车型下降近 50%,有望提升行业竞争力。

造车业务或提速。今年 1 月,集度宣布完成近 4 亿美元 A 轮融资,由百度和吉利两名 老股东投资,融资完成后,集度或将加快研发与量产进程。2022 年 10 月 27 日,集 度发布首款汽车机器人 ROBO-01 探月限定版,售价 39.98 万元,预计 2023 年实现 量产交付,同时集度第二款量产车型设计亦将于近期亮相。

四、广告随宏观经济企稳将恢复增长态势

预计 2023 年广告市场有望迎来明显复苏。随着疫情防控形势的好转以及全球经济环境的 改善,我们认为广告需求复苏进程将加快。考虑到去年年底高基数,预计今年四季度整体 增长仍然较弱,随着消费持续回暖以及企业经营节奏恢复正常,预计明年一季度市场有望 出现明显回暖迹象。我们看好广告市场在 23 年迎来修复,互联网媒体公司广告业务以及 广告代理公司 23 年收入增速均将实现同比显著提升。

4.1、短视频广告保持逆势增长,用户时长仍有提升空间

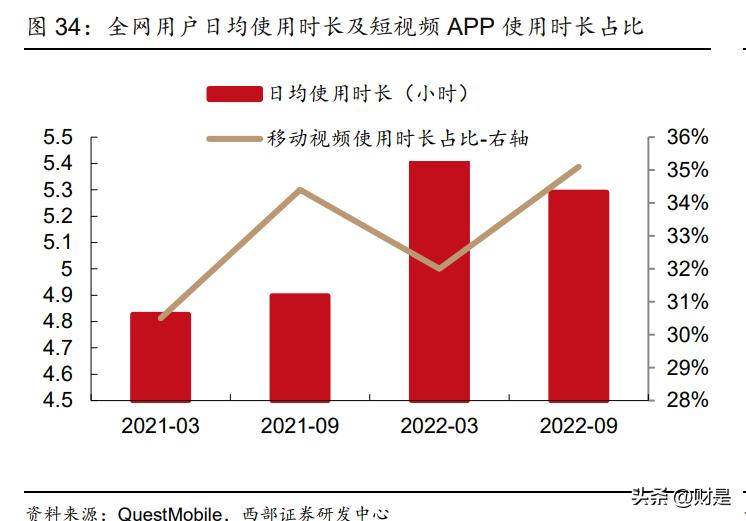

整体互联网用户数量进入稳定阶段。根据 QuestMobile 统计,截至 2022 年 9 月,国内移 动互联网用户已经达到 11.96 亿,2022 年新增互联网用户 1531 万人,单日人均使用时长 达到 5.3 小时,用户渗透率以及用户黏性已经达到了稳定水平,未来增长将进一步放缓。 预计短视频用户和时长 2023 年仍将保持高增长。在各细分领域应用之中,由于视频这一 表现形式具备更强的内容承载力,在互联网流量占比保持提升态势,我们认为短视频通过 丰富内容供给并拓展应用场景,加强场景与线下生活的交互,预计使用时长还有进一步的 提升空间,在用户总使用时长占比将持续增长。以快手为例,预计到 2022 年末,平台总 日活用户规模将突破 3.6 亿,单个日活用户的使用时长将接近 130 分钟。我们预计 2023 年,快手用户总时长仍有望保持 20%左右的同比增速。

2023 年短视频电商将延续高速发展态势。随着物流恢复,疫情管控对电商业务的影响趋 弱,短视频电商重新实现高速增长。据晚点 latepost 报导,22 年双十一期间抖音实现 GMV 超过 1200 亿元,22 年 1-10 月 GMV 已经突破万亿元。另一方面,据快手电商,“116 电 商节”期间,快手电商继续挖掘电商在短视频领域的潜力,短视频订单同比增长超过 515%, 买家数同比增长超过 40%;同时,快手通过政策、流量扶持以及创新营销活动助力品牌商 家成长,快品牌 GMV 在 116 电商节”期间同比增长 80%以上。我们预计快手 22 年全年 GMV 将突破 9000 亿元,同比增长超 34%,2023 年 GMV 将达到 12000 亿元,同比增长 33%。

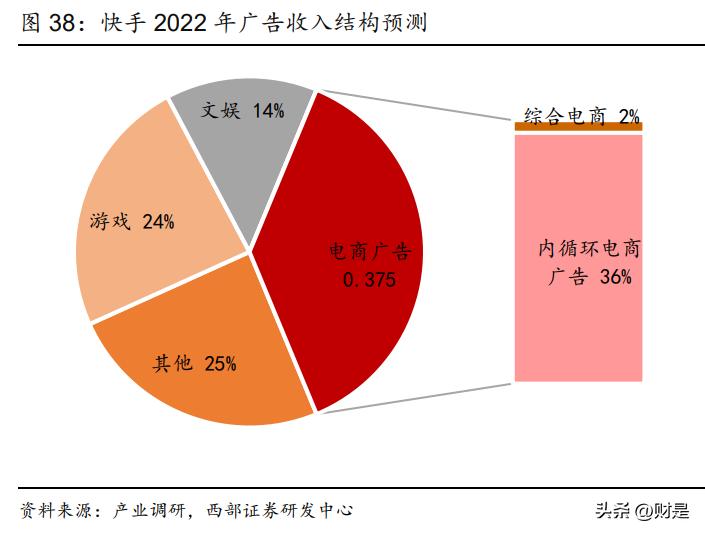

电商内循环广告带动短视频广告逆势增长,2023 年增速仍将超过广告整体增速。短视频 电商使得消费者在平台完成从种草到交易的完整闭环链路,电商商家在平台投放广告能更 高效的获得反馈,在抖音快手电商的快速发展的背景下,商家营销需求随之迅速增长,平 台广告收入中电商广告占比持续提升,根据晚点 latepost 报导,抖音 22 年广告收入中超 过40%来自电商广告,我们预计快手今年全年广告收入中内循环电商广告占比将达到36%, 同比提升超过 6pct,到 2023 年快手广告收入将同比增长 32%达到 637 亿元。

视频号在双十一期间完善营商环境,吸引品牌方入驻,2023 年潜在变现空间大。22 年视 频号首次推出“11·11 购物狂欢节”,推出多项流量扶持举措提升品牌曝光,并打通视频 号小店与微信客服,优化电商生态。周大生、飞利浦等多个品牌入驻视频号开启直播,视 频号背靠微信海量的私域流量,商业化潜力广阔,根据腾讯公告,电商、食品和快消广告 主对短视频信息流广告的需求快速增长,预计四季度视频号广告收入将超过 10 亿元。随 着内容生态以及配套基础设施的逐步完善,我们看好未来视频号广告的变现潜力,预计 2023 年开始将逐步兑现,2023 年腾讯广告收入有望同比增长 14%达到 911 亿元。

4.2、长视频品牌广告需求有望恢复,同时向头部集中

相较于效果类广告,品牌广告受经济影响更大,2022 年在线视频平台广告收入整体承压。 爱奇艺1Q22/2Q22广告收入分别下滑30%/35%,芒果TV 1H22广告收入同比下滑31%, 头部在线视频平台广告业务均显疲软,尤其是品牌广告投放上受影响较大,今年芒果 TV 《乘风破浪 3》招商数量分别较上季减少 8 家。

2023 年随着宏观经济恢复,在线视频广告预计将同比恢复增长。疫情管控优化,预计宏 观经济恢复加快,整体广告市场与宏观经济高度相关,且广告主在经济较好的大环境下, 更倾向于投放品牌广告。同时在线视频广告与内容强绑定,2022 年疫情导致部分视频平 台内容供给滞后,因此带来广告收入下滑,从目前在线视频片单来看,2023 年内容供给 恢复常态,预计整体广告投放也将恢复。 拥有头部内容的视频平台广告收入的增速将高于行业整体。由于综艺节目广告为植入形式, 几乎不受付费会员渗透率提高的影响,另外,由于在线视频平台“提质减量”聚焦头部内 容,广告主也会受其影响,投放预算向头部内容集中。

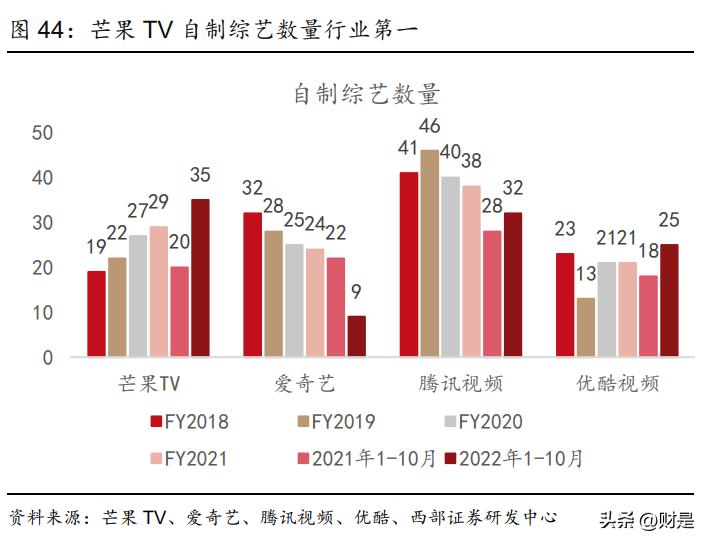

受益于以上两点,芒果超媒的广告收入表现好于竞争对手。根据我们对四大平台自制综艺 招商数量的跟踪,10M22 芒果 TV 上线 35 部自制综艺,累计赞助商数量 87 家平均单个 综艺招商 2.5 家,招商能力行业领先;《披荆斩棘 2》平均单期*放播**量 3.1 亿次,*放播**表现 超过第一季(平均单期 2.5 亿次),赞助商数量达 11 家,领衔综艺市场,头部综艺仍保持 较强招商能力。

2023 年芒果 TV 将推出的头部综艺数量较多,包括《大侦探 8》、《声生不息·宝岛季》、 《乘风破浪 4》等,我们认为明年芒果超媒将延续自己在头部综艺上招商的优势,同时自 制剧集数量有望同比增加,全年广告收入增速领先竞争对手,预计 2023 年公司广告收入 实现 10%左右的增长。

4.3、梯媒广告主认可度高,保持线下媒体的稀缺价值

8 月以来全媒体广告市场花费恢复环比增长。根据 CTR 数据,9 月广告市场月度花费同比 下跌 11.5%,环比上涨 3.3%,仍然处于修复期;受宏观因素影响,各广告渠道投放较上 年均有不同程度的收缩,2022 年前三季度广告市场花费同比减少 10.7%。

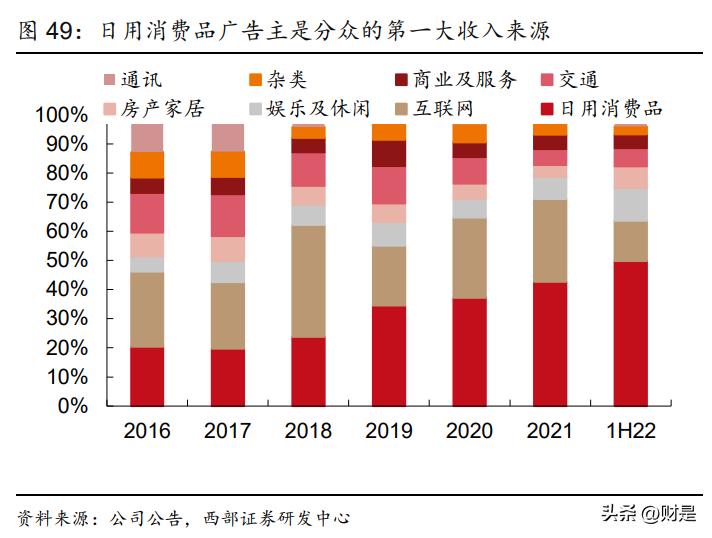

消费行业广告投放稳定增长,新增广告投放需求偏好梯媒。食品、酒精类饮品等头部行业 的广告投放延续稳定增长,前三季度投放同比增幅达到 6.4%和 3.7%;交通行业得益于汽 油/润滑油、自行车/电动自行车等品类大幅增加广告投放,前三季度整体广告刊例花费同 比上涨 12.4%;电梯 LCD 和电梯海报是新增广告需求更加偏好的渠道,前三季度食品/酒 精类饮品 / 交 通 行 业 在 电 梯 LCD 和 电 梯 海 报 渠 道 的 花 费 同 比 增 速 达 到 27.4%/105.5%/460.3%和 61.8%/28%/20.4%,显著高于行业整体投放增速。梯媒广告的 广告主认可度高于其他渠道,随着宏观环境出现边际改善,复苏进程将领先全媒体。

考虑到去年四季度高基数以及短期宏观因素的影响,预计今年户外广告仅能实现有限恢复, 随着宏观环境转好,预计 2023 年广告主需求将有明显提升。梯媒受众群体广泛,以及相 比其他传统广告投放较为精准,是品牌广告线下投放的首要选择,长期市场占比将持续提 升,恢复速度也将高于其他线下户外渠道。

经济复苏后,分众传媒有望凭借渠道优势地位率先恢复增长。在收入端,外部环境压力驱 使广告主将预算集中于头部媒体渠道,公司掌握高质量的点位资源,覆盖城市主流消费人 群,是提升品牌影响力、培养用户心智的重要广告渠道,价值已经得到广告主的普遍认可。 在点位成本端,最近两年广告市场需求走弱,市场竞争程度下降,点位租金成本上升动力 较低,针对当前市场环境不确定性,公司正在调整结算方式,预计疫情对租金成本的影响 有限,公司整体成本将呈现稳中有降的趋势疫情得到稳定控制后,广告主的需求将迎来复 苏,梯媒会成为品牌广告的主要投放场景,参考 20 年广告市场复苏情况,我们预计随着 疫情得到控制,梯媒景气度将有望率先迎来回升,公司作为梯媒行业龙头,具备较高的经 营杠杆,利润有望随之迎来修复。

我们认为随着梯媒行业景气度的回升,公司刊挂率有望提升,将大幅带动利润的上涨,盈 利弹性较强。我们预计分众传媒明年的广告收入增速将达到 36%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」