#11月财经新势力#

随着昨天市场的普涨,保险板块也跟随涨了4.8%,算是金融三傻中涨得最好的。但面对之前的持续下跌,这点涨幅也就稍微回点血而已;从上次高点至今,保险板块下跌的时间和幅度都够久了,中国平安仍在一次次被“珍惜”后,继续创出了新低,未来还要低迷多久呢?有朋友很早前就想让老孟再来分析一下,今天终于抽出时间,将对保险板块和平安的研究看法分享一下。

以中国平安为例,2020年底时从高点90开始下跌,最近跌到了36,等于用了2年时间跌去了60%。现在无论从估值上看已经是历史最低水平,股息率都达到了6.5%,所以从安全性上和长期回报率上都已经很有优势;如果不考虑股价波动,仅看分红回报的话,都算是很有性价比的资产。但话说起很简单,很多人的初衷也是能有好的股息率就行,可是过程中总忍不住看股价的变化,最后反而扰乱了情绪,看到股价创出新低,就开始担心是不是公司出了什么问题,怀疑当初的判断了。

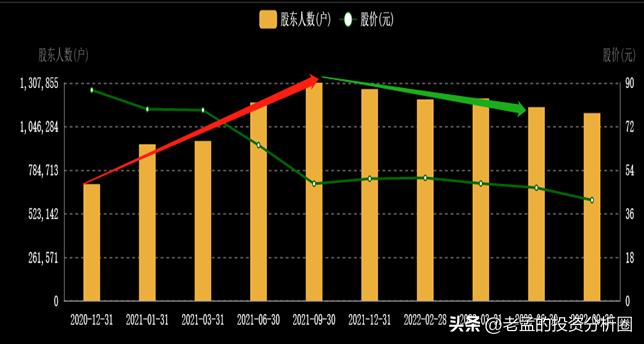

在平安的三季报中,能看到股东人数相对稳定了下来,从年中的116万只降低到了112万,说明之前投机进来的人走得差不多了,留下的都是扛揍能力比较强的。之前老孟也分析过,平安股价从高点90下落到50的过程,也是大家热情抄底的时候,股东人数从70万增长到了130万,但这些基本都被闷杀了;后面股价从2021年四季度至今在50以下波动,很多人就扛不住,开始割肉退出了,股东人数也就下降了24万。这就是典型的买在人声鼎沸处,过早地进入就承受了过大的风险;虽有逻辑也难以支撑,毕竟大幅亏损是一个持续的折磨。

说完了状况,再来聊聊现在的看法。从估值PEV看,保险板块处于近十年的最低点;但同时也要看到,估值最低点并不意味着不会下跌,从2021年下半年估值创新低后,近一年还是继续下行,只是下跌幅度和空间比较小而已。这就是投资的一个认知点,估值低只是一种安全性边界,但不意味着到底,更不意味着会立即反转。而往往估值能创新低,也与行业本身的业绩转变有关,不然也不会有这么便宜的价格;对于保险来说,就是2018年开始,之前的代理人扩张模式推动下的“规模扩张型”周期逐渐结束,近两三年正进行业务增长模式的转变,还未形成有效改善导致的。根据一些机构的预测数据,保险板块的头部公司有望在明年才能看到改善的效果,所以业绩的支撑逻辑还需等待。

从股息率来看,预计明年A股保险板块的分红能达到2.6%-8.2%,这也会增加很多的吸引力。中国平安就是其中分红率最高的,忽略股价波动性的话,这不弱于银行股的吸引力,而未来还会有业务改善后更好的成长性,弹性也会好于银行股。当然,这是理想状态;大部分人还是忍不住去关注股价,回撤风险会超出承受能力,那么保险板块就不是好的选择。

因此,只从上面两方面看,保险板块的转变,还要等到明年才有机会,这是一些比较确定性的逻辑。而保险还有另外两大驱动力,就是利差、股市行情;它们的影响会更大,只是带有更多的不确定性。先看利差,它是保险行业赚钱的主要来源。保险公司收取保费,然后每年会支出一定反而偿付,通常它们会核算成给客户的收益率,也就是利息;过程中则会用保费去做投资,获得一定的收益;那么获取收益和给客户利息之间的差值,就是它们的利润。通常核算成给客户的利息是相对固定的,那么决定保险公司利润好坏的就是投资收益了。

保险资金投资范围中,80%还是固收类产品,其中一半是债券,另一半是非标和银行存款;剩余的10-20%则投资到权益类(股票)资产上。这块影响较大的就是十年期国债了,险资资金就是长期吃债券利息的,十年期国债利率提升,就意味着它们未来债券投资上的收益会更多,经营业绩也就会提升。现在十年期国债利率也没有太多下降空间了,未来随着经济复苏,大概率会有所提升,这会有利于保险公司业绩改善。

第二个驱动因素就是股市,保险板块也都是上市公司。股市行情好转也会带动保险板块走强。而保险资金中投资的10-20%的股票,也会带来更好的收益,同样也会提升它们的业绩。从历史数据看,保险股表现往往都是一轮牛市的初期,而且会比整个大盘率先见顶。所以,未来股市开始好转,保险板块也会跟随快速上行。

老孟看来,保险板块持续的逻辑还是经验业绩的恢复增长,这需要时间去慢慢转变,这点形成支撑还要看明年的情况。而过程中则更需要关注另外两大驱动力,也即是十年期国债利率和股市。现在股市在底部震荡,下跌的空间不大,而未来上行的空间是很大的;另一方面,十年前国债利率下行空间有限,后面经济周期总要回升的,到时候长端利率也会逐渐起来。这两大驱动力有一点上行,都会带动保险板块走出低谷;如果两者形成了联动,则会给保险板块插上翅膀。只是两大驱动力短期带有很多不确定性,没法提前预测时间点和转折点;老孟的看法就是,在有安全性的情况下慢慢布局,等待时机的到来,这样胜算更大。