一、战略分析

Uber的业务框架除50%的网约车业务外,还涉及外卖、自动驾驶、共享滑板车等方面。

同时,Uber是典型的双边市场机制,一个平台连接两个使用群体,某个群体的使用者的效用会受到另一个群体的使用者的影响。这也就说明,如果一方的大量流失,就会导致整个平台瘫痪。

从竞争关系上来看,Uber的市场主要是除中国以外的其他国家,就打车、外卖两个业务来看,在国外的竞争力依旧来自滴滴和美团两个中国企业。

从外部因素来看,目前新冠疫情的情况对Uber来讲是致命的。

各国针对新冠疫情防疫工作都是采取封城措施,Uber作为双边市场机制的获利者,在没有需求的情况下,将面临无收入的风险。

内部因素也不乐观。美国各大企业都采取居家远程办公,这对员工工作效率是一种很大的考验,效率的低下也会导致Uber经营方面的下降。

二、运营分析

截止今日,全球新冠肺炎现有确诊70万人,中国现有确诊2000人左右,并且,随着事态的严重性,全球每天以7万左右的人数迅速递增,而中国则以200左右的人数不断递减,加之中国封国政策的落实,中国境内阻断新冠疫情的情况只是时间问题,而国外则要面临着确诊人数激增的恐慌。

目前大部分国外城市选择了封城,封城后,禁止出门,电影院、商场、饭店等娱乐餐饮场所全部关闭,所有的企业全部居家远程办公,人流量瞬间将至0。

但是,Uber的业务基本依赖人流量,只有人们出行才会产生打车需求,只有餐饮商业场所营业才会产生外卖需求。没有人了人流量,就失去了这些需求,而作为供需中介的Uber自然就是去了盈利来源。

如果说封城只是让盈利降低到冰点,那么对于Uber在沙特等国家下架打车服务就是完全放弃市场。

同时,我们可以发现,目前唯一复产复工的只有中国,也就是说能够产生供需关系的只有中国市场,但是Uber的业务在中国基本为零,打车业务被滴滴收购,外卖业务也有美团、饿了么垄断。

但就目前Uber发出的公告来看,Uber管理层也在寻找补救措施。

在新冠疫情导致各地实施强制管控政策后,Uber Eats和Delivery Hero等企业开始从单纯提供送餐,转向同时向消费者供应超市代购服务。这也能间接体现出Uber目前的日子并不好过,甚至说已经向物流行业靠拢了。

三、财务分析

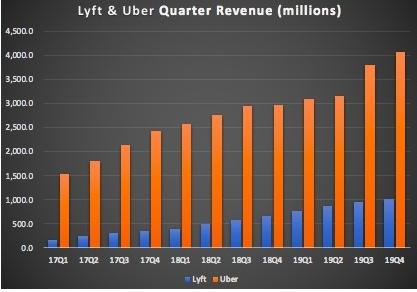

Uber 2019财年全年业绩显示,2019年Uber共营收141.47亿美元,同比增长26%;总预订量为650.01亿美元,同比增长31%;总出行次数为69.04亿次,同比增长32%;但归属于普通股股东的净亏损为85.06亿美元,同2018财年相比转盈为亏。

由此来看,Uber还处于赔钱赚吆喝的状态之中。

Uber当前的状态也引起公司高层的注意,并在2019年下半年开始有意识的控制成本,并出售了一部分非主要业务等。

Uber财务已经出现乏力态势,这主要是因为随着全球网约车、外卖等业务领域发展,竞争力度也不断增强,前期的烧钱补贴抢占的用户量也出现了*退倒**。

新冠疫情的爆发,对于UberQ2季度的打击还是极大的,Q2季度甚至可能出现巨大的亏损,亏损程度甚至远超2019的财务数据。

四、股市分析

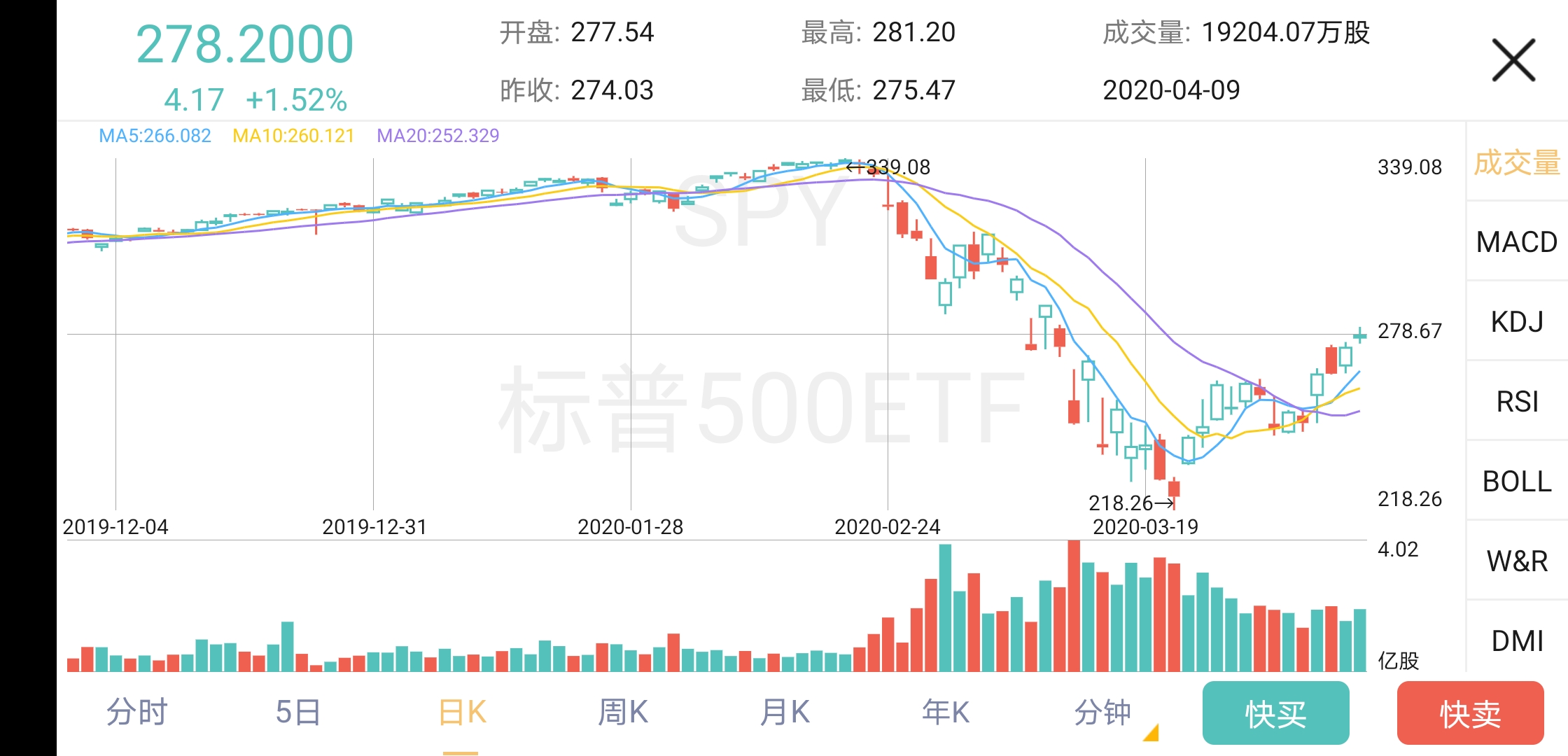

通过这两张图我们可以看到,Uber的走势完全依照大盘走势。目前大盘下跌主要是因为疫情的扩大,使得群众恐慌提升引起的。也就是说,新冠疫情的不断扩大,也使得Uber的股价大跌,市值也不断缩水。

同时,在消化完前几天的不断利好消息后,又受到美国疫情的严重冲击,大盘即将继续下行,甚至触摸上一个谷底,能不能突破要看接下来美国疫情的情况。

五、总结

Uber在全球的业务可以算是滴滴、美团的结合版。

新冠疫情在全球不断加重,但中国已经逐步好转。这对中国互联网巨头们进入国际市场的发展战略是强有力的优势条件。

我认为,未来三个月内,全球在新冠疫情、经济危机的双重作用下,每个行业都会受到重创。

uber目前的情况并不好,因此这也是国内互联网巨头们的一次机会。

目前,国内打车业务、外卖业务基本控制在滴滴、美团、阿里三家手中,如果趁国内形势好转,迅速抢占国际市场,运用“农村包围城市”的战略思想,由外而内占领国内市场,这将是个不错的想法。