市盈率,对于投资股票是一个很重要的参考指标,市盈率=股票市值/当年盈利。但是市盈率该怎么用?怎么样才能用得好?这是我这几年一直在思考的问题。

实践是检验真理的唯一标准,我在股市里犯了很多错误,错误本身不可怕,可怕的是不去反思和总结。我很庆幸自己还能留在市场里,就像我的头像一样,你们不要光看它可爱的一面,而是应该看到它踩在冰面上如履薄冰,谨慎的一面,这才是我选择它作为头像的理由。

01 市盈率,我们愿意付出的时间成本。

我刚开始进入股票市场的时候,只看一个指标,就是市盈率。所以我前期买的股票基本是银行、保险之类的。像煤炭,钢铁,周期性这些行业我就没有碰过,虽然它们的市盈率也很低,但是我对自己还有一个买入的要求,就是必须买入有发展前景的行业龙头企业。这直接把煤炭、钢铁和周期性行业排除了,虽然错过了去年煤炭、钢铁行情,但我不后悔,因为如果我去碰这些,我很容易买到周期股,那我现在还在不在市场里就要打一个大大的问号了。

在经营稳定的企业里,请注意一个前提,经营稳定,我买入的市盈率最多不超过25倍。因为我认真想过一个问题,我们二十多岁毕业,要工作接近四十年,以后我们这些老爷们儿要到65岁才能退休,说一句难过的话,我们工作超过四十年的梦想是完全能够实现的。那好,我投资一家经营稳定的企业,我25年拿回成本,还能剩下15年的时间收利息到退休,可以减轻自己的很多压力。如果去买个超过40倍市盈率的企业,我感觉就算收回成本,后面的利息也已经拿不到多久了,更悲惨的是有钱也可能玩儿不动了。虽然我喜欢爬山,但是六七十岁让我再去的话,我看已经不是强人所难的问题,而是非常强人所难的问题。

有些人看着很多朝阳行业里的新兴企业股价在不断上涨,就算市盈率大几十倍,上百倍也会毫不犹豫的买入。他们说看好这些企业的前景,其实更大的买入原因是这些股票的股价在不断的上涨。这该死的上涨魅力啊,连我都自愧不如。像乐视让很多人为梦想而窒息,因为梦想,很多人觉得自己可以疯狂一把,毕竟没有为梦想窒息过的人生是没有意义的。于是有些追求梦想的人变卖房产,全仓买入,但这还不够,还要加杠杆,最后乐视泡沫破裂,弄得个妻离子散,还创造了一个梗:“下周回国贾跃亭。”老贾,我想你了,想你唱《野草》的样子,想你为什么还没有让我窒息?

有人可能会说亚马逊京东这些企业,刚开始的时候市盈率还不是高高挂起,事实确实是这样的。但是我想说的是在高市盈率圈子里的企业,有成功的,但是很少,比例低得吓人。所以我们宁可错过这些企业也不要去碰它们,因为判断对的概率太低了,就算是它们的创始人当时也不能肯定会做成功。如果有些人的想法是赌一把,单车变摩托,那当我没说,万一别人赌对了,我这不是断了别人的财路。这是我万万不敢做的,断人财路,如杀人父母是也~

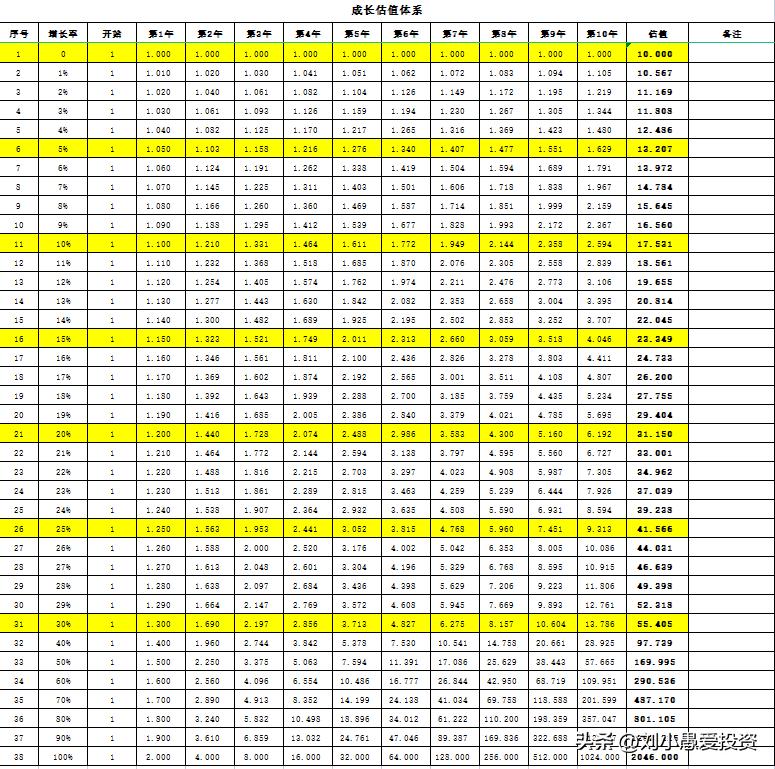

02 脱离企业增长率谈市盈率,算得上是无稽之谈。

市盈率一定要结合企业本身的增长率来看,这可以说是我脱离片面,把企业看得立体起来走得最重要的一步。下面是我做的一个关于增长率和市盈率关系的一个表:

这张表是我用做实业的心态,用十年收回成本,根据这十年平均增长率的不同,给予企业一个合理的估值。有人说增长率我们怎么判断,这就要考验我们的真功夫,要对我们想要买入的企业研究透彻,通过读财报,研报和实地调研这些都很有帮助。然后我们才能以极大概率来正确判断这家企业十年后应该是什么样的。这很难,要下很多苦功夫。不管做什么,都要付出极大的辛苦和努力,才能变得比别人厉害那么一点儿。

即使我们有很多想买入的企业,如果估值太高也不要去下手买入,必须等到我们能取得合理的回报时再分批买入。如果等不到就放弃它,如果后来它即使上涨了十倍,也不要后悔,因为我们是在做正确的事情,它可能会上涨,但也有极大的可能下跌,我们要做的就是减少自己犯错误的机会。

03 市盈率要结合企业所在的行业一起看。

有些行业辛辛苦苦,任劳任怨,还不怎么赚钱,稍微不注意还会造成亏损;有些企业虽然辛苦,但是还是能持续赚点儿钱的;还有一些企业呢,不仅不怎么辛苦,还特别赚钱。就像我们的大经济学家任泽明先生说过的:“有些企业辛苦不赚钱,有些企业赚点儿辛苦钱,还有的企业是躺着赚钱。”我敢肯定这句话不是他原创的,但是因为他的知名度,他把说出名了。就像这个不怎么公平的社会,有些人一出生就在罗马,有的人辛苦了一辈子终于到达了罗马,还有的人虽然也辛苦了一辈子,但是他们最终也没有到达罗马,拿什么说理去。

举个例子,两个企业每年的净利润都是100万,一家是每年都要投入大部分利润去买入新的设备才能维持住一百万的利润,只能用利润的一小部分分给股东。另一家每年都能把100万的利润全部分给股东,第二年还是能轻松地赚到100万。如果是你们,你们愿不愿意付出一些溢价去买入第二家企业?就像两个脸蛋儿都很水灵的姑娘,一个勤劳,踏实,顾家;另一个风评不大好,不懂礼貌,任性,爱闹脾气。假如你是男士,你们会多付出一些彩礼选择第一个呢?还是少付出一些选第二个?这仅仅是举例,没有任何意识形态地贬责。

04 结合企业自身历史市盈率来看。

假如我们非常看好一家企业,但是一直等不到它的买点。我们去看它的历史市盈率,发现它即使是在熊市谷底也没有跌破20倍市盈率,我们就要去分析为什么市场给予它这么高的估值。是不是它自身很优秀?利润增长率很牛?或者它本身赚钱很轻松?等等。分析好了,我们就可以在相应的估值或者偏高一点点买入它。

这些是我经过长时间对市盈率的思考和理解,希望能给大家带来一些思考,我先抛个砖,期待你们的玉!

您的“点赞”或者“在看”是对我最大的鼓励。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。