在信用货币时代,我们难免要跟银行打交道。比如房贷,信用贷,车贷,抵押贷,税贷等等。今天主要讲的是信用贷,因为这里面的套路是最多的,按照还款方式划分,有等额本息,等额本金,先息后本,后息后本(极少),先息后本每月(年)还本金。

银行产品千差万别,客户经理也不会跟你具体说明实际利率,故意让你觉得资金很便宜,比如某银行宣称月息0.7%,借一万块一个月只要八十块噢,你一听,好像还可以接受诶,心里暗自计算,0.7*12=8.4%,年化8.4%,最近刚好手头紧,我要去办了。

等等,是不是银行还没有告诉你只能选择等额本息,你应该知道先息后本跟等额本息对资金的利用率是不一样的吧,而这正是银行赚取利润的地方。

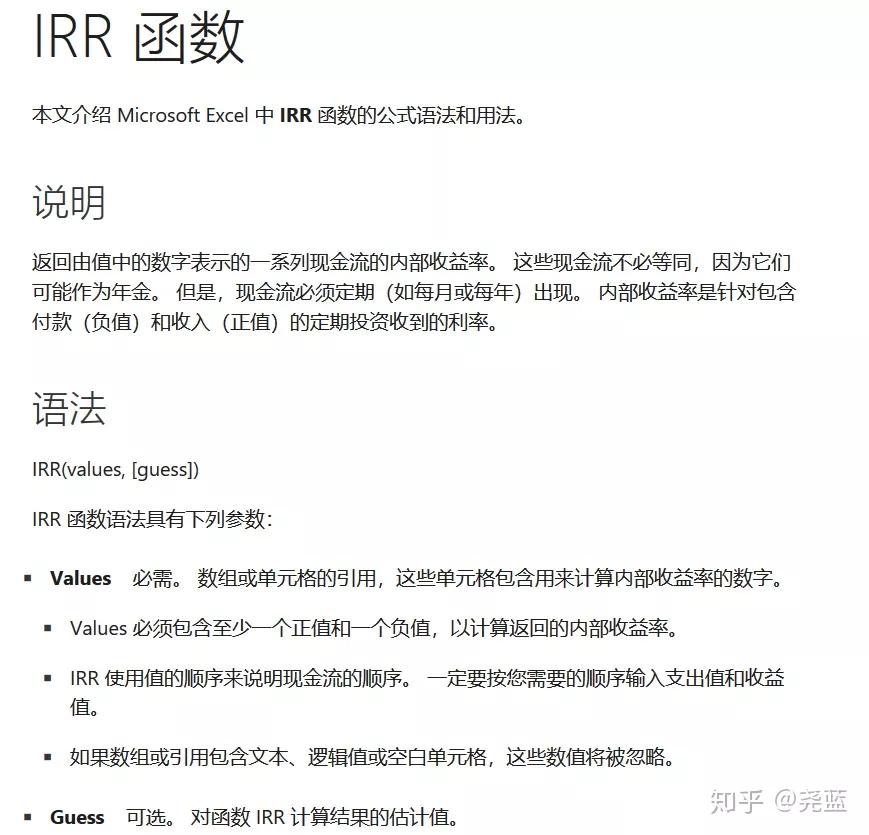

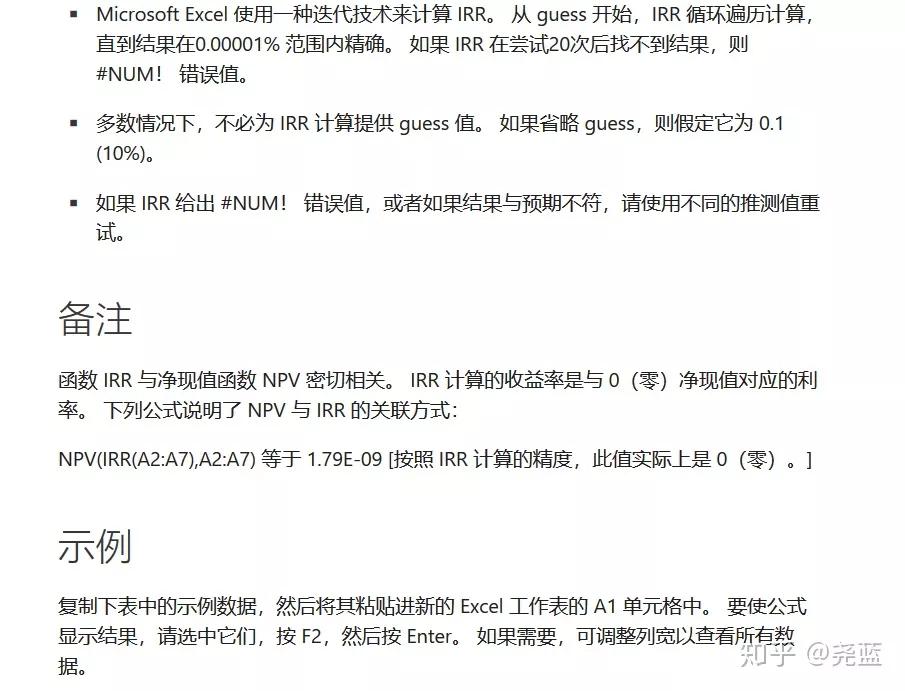

为了计算真实利率,我们需要用的Excel,运用里面的IRR(内部收益率)函数进行计算,不同还款方式因为占用本金时间不同,所以运用这个函数我们可以把它转化为我们熟悉的一年到期还本付息的付款方式计算真实利率。

我们先来看看Excel里面有关IRR函数的介绍

IRR完整表达式为=IRR(现金流,预估值),通常情况下预估值可以忽略,也就是变成了=IRR(现金流),现金流就是一组数组值,包括初始现金流,固定时间单位内的现金流。

现在回到上面的例子,月息0.7%,借1万块钱,分12期还,真实利率是多少呢?

首先我们确定初始现金流10000,分12期,也就是固定时间单位为月,单位时间内现金流为-903.33,在Excel表格中依次输入,代入IRR公式,得出实际月利率

再计算实际年化公式=(实际月利率+1)^12-1。

这里可能有人会有疑问了,为何实际年化公式不是 =实际月利率*12,这就是单利跟复利的区别了,严格来讲,复利公式才是更接近真实利率的。

最终实际年化率高达16.26%,跟一开始名义利率8.4%相差一倍左右......

借款人如果这个时候找的是中介朋友帮忙找的银行呢,中介收费2个点服务费,服务费是提前预支的,可以看做是初始现金流减少,而每月现金流不变,也就是初始现金流只有10000-10000*%=9800,咱们来算算最终的年化真实利息

对比之前的16.26%,又增加了4.5个点的成本。。。

当然,如果大家不想动手计算的话,现在其实也有比较便捷的工具可以使用,这里为避免广告,就不说了,有兴趣的朋友可以找我,我发给你