随着保险业的发展,保险业务形态也越来越多元化 , “保险经纪人”是保险业“产销分离”大背景下催生出来的一类职业,早在2015年9月23日,保监会发布《关于深化保险中介市场改革的意见》,首推独立个人经纪人制度。《意见》提及,本次改革的总体目标是:培育一批具有专业特色和国际竞争力的龙头型保险中介机构,发展一大批小微型、社区化、门店化经营的区域性专业代理机构,形成一个自主独立个人经纪人群体。简而言之,今后的保险代理人不再为某一保险公司独占,而可以根据规定,合规代理销售多家公司的保险产品,合规使用保险经纪公司的互联网展业软件,形成保险公司与保险经纪机构的良性竞争,促使中国保险行业不断向一个保障更完善、产品更丰富、费率更透明、口碑更正面的方向积极发展。

什么是保险经纪人(Insurance Broker),我国《保险法》第一百一十八条规定 : 保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构,包括保险经纪公司及其分支机构。

保险经纪人通过向投保人提供保险方案、办理投保手续、代投保人索赔并提供防灾、防损或风险评估、风险管理等咨询服务,使投保人充分认识到经营中自身存在的风险,并参考保险经纪人提供的全面的专业化的保险建议,使投保人所存在的风险得到有效的控制和转移,达到以最合理的保险支出获得最大的风险保障,降低和稳固了经营中的风险管理成本,保证了企业的健康发展。另外,因为保险经纪人的业务最终还是要到保险公司进行投保,保险经纪公司业务量的增加会引起保险公司整体业务量的增加,从而降低了保险公司的展业费用;在保险市场上,保险经纪人把保险公司的再保份额顺利地推销出去,消除了保险公司分保难的忧虑,大大降低了保险公司的经营风险;而且保险经纪人代为办理保险事务,减少了被保险人因不了解保险知识而在索赔时给保险人带来的不必要的索赔纠纷,提高了保险公司的经营效率。因此,保险经纪人的产生不管是对投保人还是对保险公司都是有利的,她为的产生是保险市场不断完善的结果。

一般来说,保险经纪人具有三种组织方式:即个人制、合伙制和公司制。大多数国家,如美、英、日、韩等都允许个人保险经纪人从事保险经纪业务活动。为了保护投保人的利益,维护保险市场的秩序,各国都对个人保险经纪人进行严格管理。各国保险监督机构都规定个人保险经纪人需参加职业责任保险或者交纳营业保险金。

保险代理人与经纪人的区别在哪里?

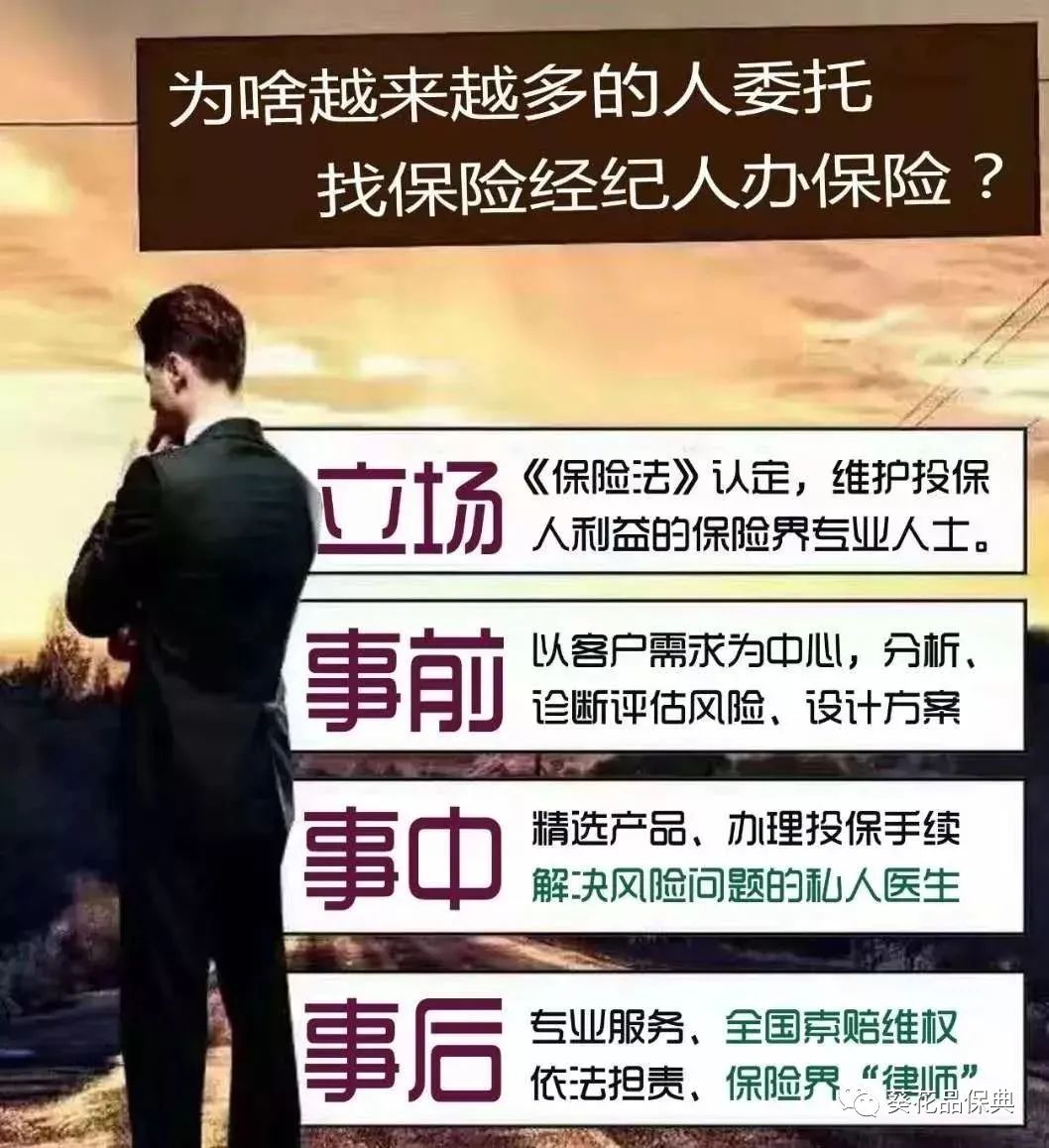

首先:所处立场不同,代理人是代理某一家保险的公司的保险产品,是站在保险公司的立场上为客户推荐保险产品,而保险经纪人是站在客户的立场上为客户配置适合家庭需求的保险产品,可以是一家保险公司的,也可以是多家保险公司的。 《保险法》第五章第一百一十八条规定:保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。

其次: 专业度不同,代理人只需要了解本公司产品相关知识就可以,但经纪人要对于目前市场上的同类型产品都有要所了解,对于其基本职业素养要求更高。

第三:职业素质与客户需求匹配度不同,你的朋友或多或少可能都有几个人在做保险代理人。是不是感觉到处都是保险销售人员,这支营销大军早已经超过千万,这个庞大的数字背后是保险公司政策利益导向下的无门槛、病毒式增员。保险作为金融三大支柱产业之一,其产品的复杂度不亚于银行业和证券业。再加上随着保险市场产品线的丰富、客户需求的精细化多样化,都要求一线销售人员要具备较强的专业素质,这显然 不应该是一个无门槛的职业 。

第四:营销侧重点不同,重“术”还是重“道”

你可能在代理人的朋友圈经常看到的内容大都如下:

1.自家保险产品的推荐,这种推荐往往还伴随着几月几日该产品即将停售。

2.晒各种成交记录、理赔记录,证明自己业务做得多么好,自家公司多么受大众认可,服务多么好。

3.晒公司组织的各种高端大气上档次的活动,好像这份工作除了挣钱多就是玩得爽,加入进来分分钟成为人生赢家。

4.晒工资条,月入三五万稀松平常,月入六位数的才够看。

对于这样的现象网络上有人做过这样的分析 (仅为网络摘抄)

1.多数情况下,这个产品会“停售”好几次,每当公司到了业绩考核节点,这些产品“恰好”就会停售一次。

2.晒出来的成交记录、理赔记录都是别人的。

3.高大上活动的背后,对应的是这个行业超高的流失率,从业能超过2年的人不足10%,能在这个行业真正赚到钱的人也不足10%(或许这个数字都过于乐观)。许多代理人没赚到钱还得自费参加这种高消费活动,苦逼之处自行体会吧。

4.不可否认,这个行业月入五万十万的大有人在,但背后却是行业收入的极端不均,利益绝大部分都到了金字塔顶端的少数几个人手里。人海战术的一个逻辑是:每个增员都会带来一整个家庭的资源,许多新人购买了家庭自保件之后流失,剩下的利益就全部归属到上级手中。

而经纪人的营销重点更多在于市场与产品本身,因为需要自己独立经营,对于个人综合知识的要求更高,更多的重点放在“道”上面。

那么,一名合格的,能满足未来消费者需求的,适应未来市场变化的保险从业人员应该具备什么样的特质呢?

第一,专业。专业将会是未来保险从业人员的及格线 。其实,专业本应是任何一个行业从业人员基本要求。但保险业的现状却是绝大部分一线营销员由于培训的失位而极度缺乏专业知识,但又由于各种精神激励,以及缺乏走出自己的小圈子去比较、学习的机会,长期处于一种“自以为”很专业的状态。

第二,综合。未来消费者更多需要的是一种咨询服务 ,购买保险的需求将不再仅限于简单的产品推荐及风险管理。随着将来居民生活水平提高,中高产家庭数量增长,诸如家庭综合理财规划、财务避债避税、资产传承、健康管理等深度需求会进一步加大。这要求从业人员在精进专业纵向深度的同时要兼顾专业的横向宽度,成为一名兼具保险、投资、财务、健康管理等知识的复合型人才。

第三,诚信。诚信是当今保险市场最大的缺失 ,误导销售导致的法律纠纷不可胜数,这也是造成消费者对这个行业极度不信任的根源。而未来,随着互联网发展使信息壁垒逐渐消失,保险从业人员与消费者之间不再具有严重的信息不对称,不诚信的从业人员必然会被市场淘汰。

第四,独立思考。从事任何职业都不应丧失独立思考的能力 ,尤其是在一个一言不合就*脑洗**的行业。随着移动互联网的飞速发展,人们的时间被严重碎片化,时间和注意力成为了最稀缺的资源。这种环境下,保持独立思考的能力,在纷繁复杂充满各种利益诱惑的信息干扰下做出真正为客户利益考虑的解决方案,才是一名合格保险从业人员的职责所在。

以上几点也是对于独立保险经纪人的基本要求。

保险经纪这个名词在国内对多数人或许还比较陌生,而在发达国家的保险市场却已经是一个非常成熟的行业了。以保险经纪业务最为发达的英国为例,在20世纪的绝大多数时间内,保险经纪行业一直稳定控制着全国财产险业务的90%、个人寿险业务的1/3、养老金业务的80%以上的份额。

保险经纪行业之所以具有如此强的竞争力,原因有三:

第一,它真正代表消费者的利益。 保险经纪机构作为保险中介市场的构成主体,由《保险法》赋予了代表消费者利益的使命,其专业服务涵盖了保险业务的全流程。在缺乏保险经纪公司参与的保险市场上,存在着大量的信息不对称。保险经纪人通过保险中介机构,脱离了与单家保险公司的直接利益关系,从而可以以独立客观的态度从众多保险公司中筛选出最能满足客户个性化需求的产品,为促进保险市场公平交易和有序竞争起到积极作用。

第二,它是一种多赢的经济模式。 一方面,保险经纪人运用自己的专业知识为客户进行风险管理,设计科学的风险管理方案,协助投保人进行索赔,为投保人节省了保费支出,同时避免了投保人因无法理解复杂保险合同所产生的非必要损失。另一方面,经纪人在客户投保环节对客户进行的全面细致的讲解与分析,使客户买得明明白白,将可能产生的风险损失降到最低,也减少了投保人的道德风险及逆向选择给保险人带来的损失。

最重要的是,保险经纪人让客户专业的体验感更好,更显专业、诚信以及契约精神。

最后小编想讲的是:不管你是保险代理人还是保险经纪人,都需要不断的丰富自己的专业水平,持之以恒的在保险这个最具发展潜力的行业中,用心专研,用心经营。宝剑锋从磨砺出,梅花香自苦寒来!最终一定在这条职业道路上有所收获!