- CMOS的含义

Complementary Metal Oxide Semiconductor,即互补金属氧化物半导体,指制造大规模集成电路芯片用的一种技术或用这种技术制造出来的芯片。

Complementary Metal Oxide Semiconductor 图像传感器,是采用CMOS工艺制造的图像传感器芯片;CIS 是 CMOS Image Sensor的简称。

- CMOS图像传感器的工作原理

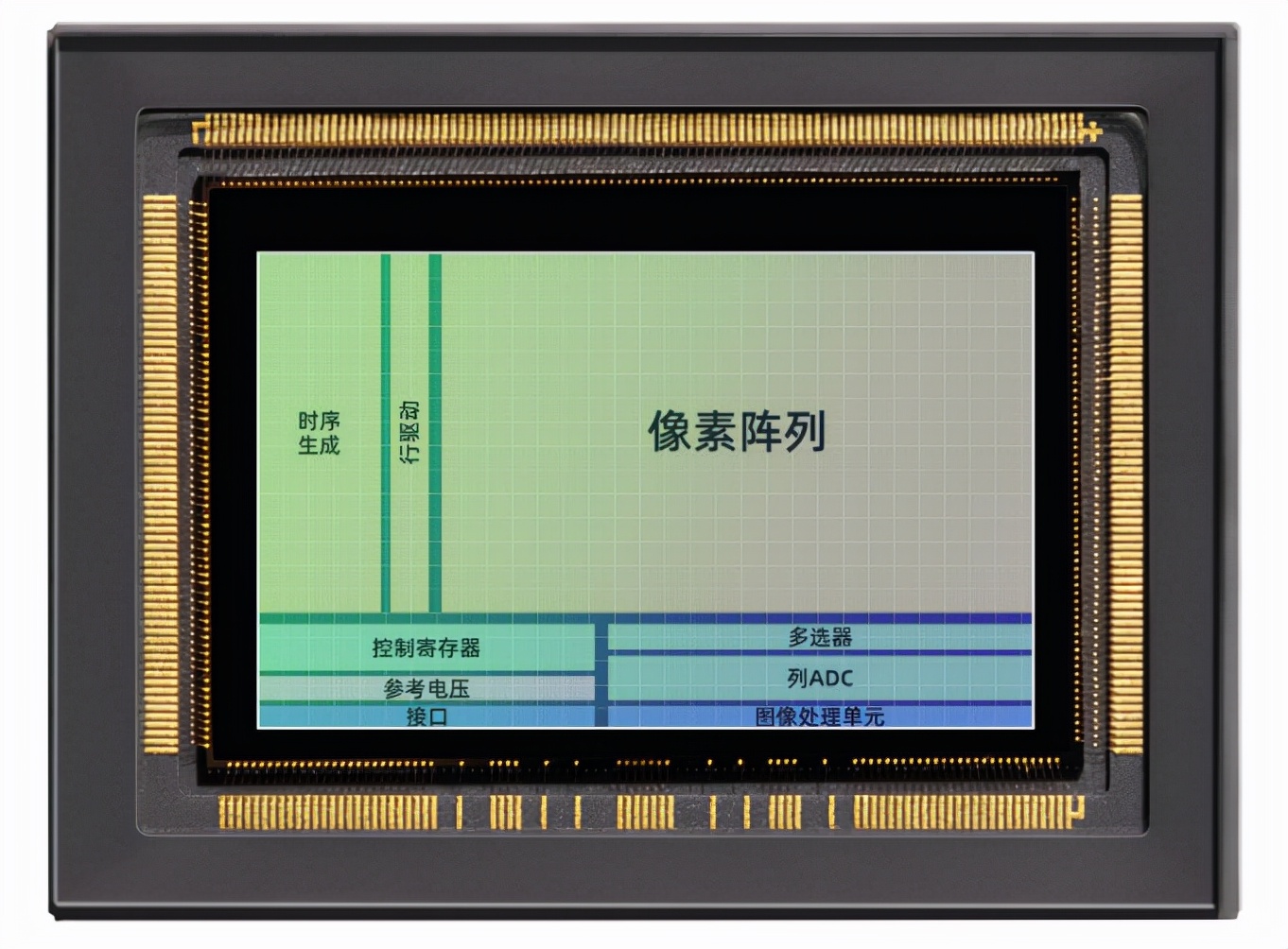

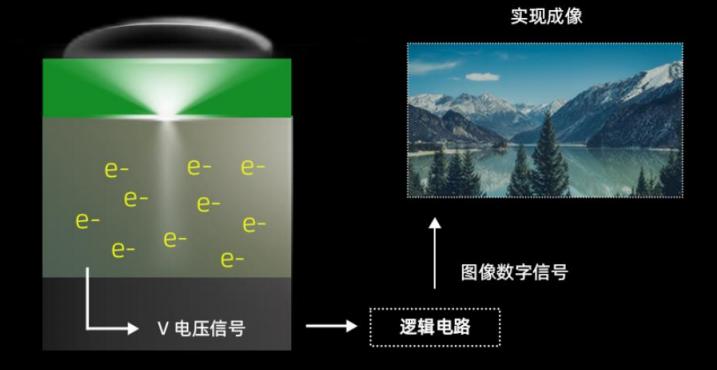

当外界光线照到CMOS图像传感器上的时候,传感器拥有的感光单元阵列会发生光电效应,光电效应使得阵列上的每个感光单元产生对应外界色彩和亮度的电荷信号,之后信号会被模拟-数字转换电路转换成数字图像信号,从而还原出现实的影像。

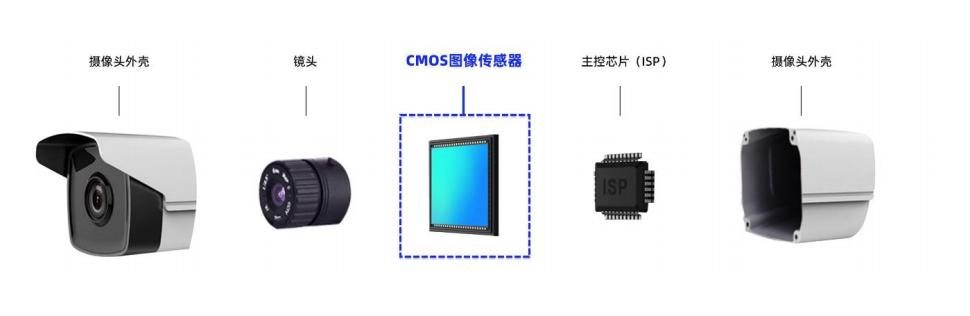

- CMOS图像传感器在摄像头中的应用

- CMOS图像传感器的市场地位

相较于CCD(电荷耦合器件)图像传感器,CMOS图像传感器从90年*开代**始得到重视并开始投入大量研发资源,逐步赶超CCD,目前已经在图像传感器市场占据绝对主导地位。

- CMOS图像传感器产品技术分类

CMOS图像传感器根据感光元件安装位置,主要可分为:前照式结构(FSI)、背照式结构(BSI)。

前照式结构(FSI)

前照式结构为 CMOS 图像传感器的传统结构,即自上而下的五层结构,分别是透镜层、滤色片层、线路层、感光元件层和基板层。当光从正面入射,采用FSI 结构的 CMOS 图像传感器需要光线经过线路层的开口,方可到达感光元件层然后进行光电转换。

前照式结构的主要优点是其工艺条件相对较易实现、制造成本相对较低,但若要实现优良的性能则需要较高的设计能力。但也存在一定的局限性:随着像素尺寸变小,可接收的入射光量下降,金属布线反射和吸收的损耗在线路层变得愈发严重,极大限制传感器的整体性能。

背照式结构(BSI)

采用背照式结构的 CMOS 图像传感器将感光元件层的位置更换至线路层上

方,感光层仅保留感光元件的部分逻辑电路。采用背照式结构,光线可以从背面

入射直接到达感光元件层,电路布线阻挡和反射等因素带来的光线损耗大幅减少。

与前照式 CMOS 图像传感器相比,背照式 CMOS 图像传感器的感光效果显著提

升,但设计和工艺难度均较大且成本较高。

在背照式结构的基础上,还可以进一步改良,在上层仅保留感光元件而将所

有线路层移至感光元件的下层,再将两层芯片叠在一起,芯片的整体面积被极大

地缩减,又被称为堆栈式结构(Stacked)。此外,感光元件周围的逻辑电路也相

应移至底层,可有效抑制电路噪声从而获取更优质的感光效果。堆栈式结构的制

作工艺更加复杂,会导致成本进一步提升,且对晶圆代工厂有极高的技术水平要

求

根据 CMOS 图像传感器快门曝光方式不同,又可分为卷帘快门(Rolling Shutter)和全局快门(Global Shutter)两大类:

卷帘快门(Rolling Shutter)

卷帘快门通过控制光敏元逐行或逐列进行曝光,扫描完成所有像素单元的曝光。卷帘快门在感光度以及低噪声成像上较全局快门有一定的优势,但需要一定的曝光时间,因此在近距离拍摄或被摄对象移动速度较快时易出现因晃动或被拍摄物体快速移动导致的图像模糊、斜坡图形(畸变)、尾影等有损拍摄质量的情况。卷帘快门更适用于远距离拍摄静止或移动速度较慢的对象。

全局快门(Global Shutter)

全局快门可使全部光敏元像素点在同一时间接收光照。在此过程中,快门的

收集电路切断器会在曝光结束时启动以中止曝光过程,曝光在一帧图像读出后才

会重启。全局快门是高速摄影等应用场景下的最佳快门方式,但其相比于卷帘快

门读出噪声较高。在越来越多的通过软件算法进行识别和判断的智能化新兴应用

场景中,由于需要实时地进行精准的影像捕捉以及识别(例如快速行驶的汽车车

牌、无人机飞行时的避障系统等),全局快门已经成为必备的性能要求。

- 集成电路产业的经营模式

集成电路产业的经营模式按照是否自建晶圆厂分为IDM(Integrated Device Manufacturer)模式、Fabless 模式。

其中 IDM 模式指垂直整合制造商模式,是指包含电路设计、晶圆制造、封装测试及投向消费市场全环节业务的企业模式,该模式对企业技术、资金和市场份额要求较高,目前 索尼、三星 等集成电路生产商都采用此模式。

Fabless 模式指无晶圆厂芯片设计模式,企业仅从事设计工作,如 博通、高通、英伟达 等。此外,部分集成电路生产商考虑到减少投资风险,采用了介于 IDM 和 Fabless 之间的 Fab-lite 模式,部分晶圆加工或封装工序由代工厂完成,部分自主完成。

- CMOS图像传感器研发模式

研发过程包括:项目商业论证、项目启动和指定项目计划、项目研发、项目流片、项目验证&改版、项目量产等。

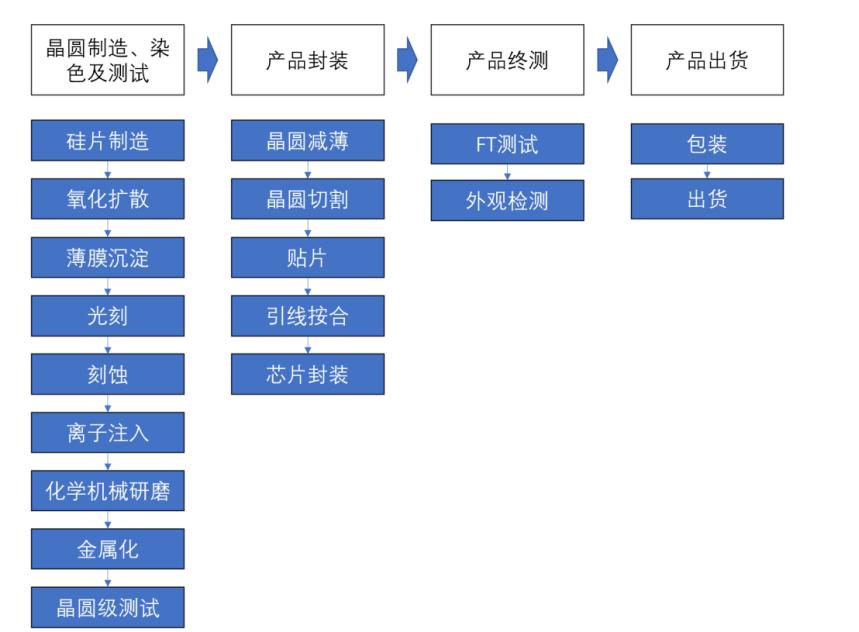

CMOS图像传感器工艺流程图

- CMOS行业的技术水平和特点

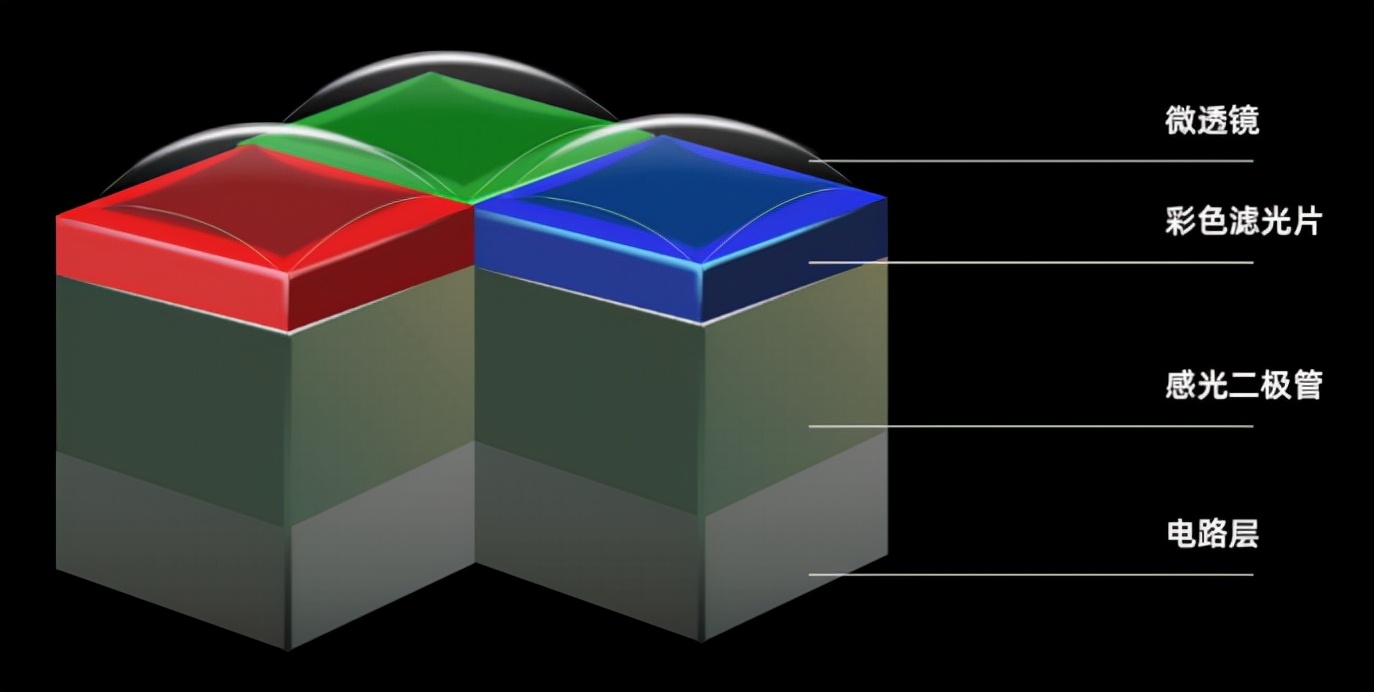

CMOS 图像传感器是模拟电路和数字电路的集成。主要由四个组件构成:微透镜、彩色滤光片(CF)、感光二极管(PD)、电路层。

光通过具有球形表面的微透镜后聚拢穿过彩色滤光片,拆分成为红、蓝、绿色光进入感光二极管内并转化为电子,再经由像素电路转化为电压信号,最后通过逻辑电路输出成为图像数字信号。

- CMOS图像传感器的发展和市场规模

在摄像头模组中,图像传感器是灵魂部件,决定着摄像头的成像品质和其他组件的规格和结构,CMOS和CCD是目前主流的年中高图像传感器,其中CCD电荷耦合器件集成在单晶硅材料上,像素信号逐行逐列依次移动并在边缘出口位置依次放大,而 CMOS 图像传感器则被集成在金属氧化物半导体材料上,每个像素点均带有信号放大器,像素信号可以直接扫描导出,即电信号是从 CMOS 晶体管开关阵列中直接读取的,而不需要像 CCD 那样逐行读取。

从上世纪 90 年*开代**始,CMOS 图像传感技术在业内得到重视并获得大量研发资源,CMOS 图像传感器开始逐渐取代 CCD 图像传感器。如今,CMOS 图像传感器已占据了市场的绝对主导地位,基本实现对 CCD 图像传感器的取代,而CCD 仅在卫星、医疗等专业领域继续使用。CMOS 图像传感器芯片主要优势可归纳为以下三个层面:1)成本层面上,CMOS 图像传感器芯片一般采用适合大规模生产的标准流程工艺,在批量生产时单位成本远低于 CCD;2)尺寸层面上,CMOS 传感器能够将图像采集单元和信号处理单元集成到同一块基板上,体积得到大幅缩减,使之非常适用于移动设备和各类小型化设备;3)功耗层面上,CMOS传感器相比于 CCD 还保持着低功耗和低发热的优势。

得益于多摄手机的广泛普及和安防监控、智能车载摄像头和机器视觉的快速发展,CMOS 图像传感器的整体出货量及销售额随之不断扩大。 根据Frost&Sullivan 统计,自 2016 年至 2020 年,全球 CMOS 图像传感器出货量从 41.4亿颗快速增长至 77.2 亿颗,期间年复合增长率达到 16.9%。预计 2021 年至 2025年,全球 CMOS 图像传感器的出货量将继续保持 8.5%的年复合增长率,2025 年预计可达 116.4 亿颗。

- CMOS 图像传感器细分领域的概况和增长趋势

智能手机

智能手机一直以来都是 CMOS 图像传感器在全球及国内的最大应用市场,近年来基于双摄手机向多摄手机过渡发展的趋势,单台手机上摄像头数量的增长抵消了智能手机自身出货量放缓的影响。同时,智能手机的多摄趋势也同步催生了“广角”、“长焦”、“微距”和“人像模式”虚实焦融合等一机多类型摄像头的需求,使智能手机领域 CMOS 图像传感器市场规模依然维持着增长态势。

根据 Frost&Sullivan 统计,2020 年智能手机领域 CMOS 图像传感器全球出货量和销售额分别为 60.6 亿颗和 124.1 亿美元,占比分别达到 78.5%和 69.3%。预计至 2025 年,智能手机领域的 CMOS 图像传感器出货量和销售额预计将分别达到 85.0 亿颗和 204.0 亿美元,保持持续增长的趋势,但是受限于手机消费市场销量增长放缓,以及安防监控、智能车载摄像头、机器视觉等新兴应用领域的快速发展,占比分别降至 73.0%和 61.8%。

安防监控

安防监控离不开视觉信息的获取,对图像传感器依赖较深,也是 CMOS 图像传感器市场增长较快的新兴行业领域之一。近五年来,安防视频监控在全球范围内的应用也逐步由发达国家向发展中国家延伸,整体规模保持着高速发展。国内市场,各级政府近年来对安防建设的重视已经让我国成为全球最大的安防视频监控产品制造地和全球最重要的安防监控市场之一,国内安防市场对包括 CMOS图像传感器在内的安防监控产品的需求也由一线城市延伸至二、三线城市及农村地区。

从技术角度看,闭路电视监控系统过去经历了录像带录像机(VCR)和数字视频录像机(DVR)等时代,最终迈入到如今的网络视频录像机(NVR)阶段。在此过程中,视频监控系统的复杂度逐步提高,对 CMOS 图像传感器性能的要求也在不断升级,对于 CMOS 图像传感器在低照度光线环境成像、HDR、高清/超高清成像、智能识别等成像性能方面提出了更高的要求。

根据 Frost&Sullivan 统计,2020 年,安防监控领域 CMOS 图像传感器的出货量和销售额分别为 4.2 亿颗和 8.7 亿美元 ,分别占比 5.4%和 4.9%;随着未来安防监控行业整体规模的不断扩大,预计 2025 年出货量和销售额将分别达到 8.0亿颗和 20.1 亿美元,市场份额占比将分别上升至 6.9%和 6.1%,预期年复合增长率将达到 13.75%和 18.23%。

汽车电子

对于汽车电子领域,近年来 CMOS 图像传感器已经大规模地被安装在智能车载行车记录、前视及倒车影像、360°环视影像、防碰撞系统之内。而随着未来汽车电动化的趋势及自动驾驶技术的发展,更多的新车将标配 ADAS(高级自动驾驶辅助系统)。各大汽车厂商预计也将会为了保持自家车辆产品的竞争力,导入更多摄像头来获取视频影像信息用以构建包括驾驶员监测系统、盲区检测、行人防碰撞、信号灯识别等多元化的车载智能视觉系统。

根据 Frost&Sullivan 统计,2020 年,汽车电子领域 CMOS 图像传感器的出货量和销售额分别为 4.0 亿颗和 20.2 亿美元,分别占比 5.2%和 11.3%;预计汽车电子CMOS图像传感器出货量和销售额将在2025年达到9.5亿颗和53.3亿美元,市场份额占比将分别上升至 8.2%和 16.1%,预期年复合增长率将达到 18.89%和21.42%。

机器视觉

机器视觉指的是通过计算机、图像传感器及其他相关设备模拟人类视觉功能的技术,以赋予机器“看”和“认知”的能力。机器视觉技术是由人工智能、计算机科学、图像处理和模式识别等诸多领域合作完成的。其利用传感器搭配多角度光源以获取检测对象的图像,并通过计算机从图像中提取信息进行分析和处理,最终实现多场景下的识别、测量、定位和检测四大功能。从目前市场使用场景来看,机器视觉领域内 CMOS 图像传感器的应用主要可分为传统上的工业机器视觉应用(主要包括产线检测、不良品筛检、条码识别、自动化流水线运作等),以及消费级机器视觉应用(如无人机、扫地机器人、AR/VR 等)。

随着 AI 和 5G 技术的商用落地,机器视觉不再局限于工业中的应用,新兴的下游应用市场不断涌现。新兴领域包括无人机、扫地机器人、AR/VR 等,为机器视觉行业的发展注入了新活力,同时对图像传感器的技术水平也提出了更高的要求,目前该等新兴领域已经开始逐步加快全局快门图像传感器的使用。

根据 Frost&Sullivan 统计,2020 年全球新兴领域全局快门 CMOS 图像传感器的出货量为 0.60 亿颗,占比为 0.78%;预计全球新兴领域全局快门 CMOS 图像传感器的出货量将在2025年达到3.92亿颗,市场份额占比将分别升至3.37%,预期年复合增长率达到 45.55%,增长态势迅猛。